出品:新浪财经上市公司研究院

作者:坤

近日,漱玉平民拟斥资7.1486亿元收购辽宁天士力与济南平嘉,其中,以5.6038亿元收购辽宁天士力100%股权,以1.5447亿元收购济南平嘉60%股权。

而收购背后,是辽宁天士力评估增值率为6809.49%,即溢价68倍,济南平嘉100%股权评估值为2.61亿元,评估增值率为1099.54%,即溢价10倍。且在辽宁天士力、济南平嘉的营收规模与盈利能力并不可观的前提下,本次收购并未设置业绩承诺和业绩补偿安排。

高溢价的收购引发了监管关注。深交所近日对漱玉平民下发了非许可类重组问询函,提出10个问题,问询重点直指漱玉平民此次高溢价收购的合理性,及由此未来可能对公司所带来的影响。

需要注意的是,近年来漱玉平民一直在通过并购等方式激进扩张,其商誉始终高企,截至2023年三季度为13.80亿元,目前商誉的净资产占比为57.76%。本次交易完成后,公司将新增商誉6.85亿元,商誉占净资产的比例将提升至76.45%。

68倍高溢价收购不设置业绩承诺 标的被收购后就能逆转毛利率下滑?

在医保监管趋严、互联网医疗布局抢占市场的大背景下,零售药房能够走进“万店时代”的背后,离不开各大药房近年来几近疯狂的扩张,通过自建、并购、开放加盟等一系列方式跑马圈地。

9月底,漱玉平民发布了《重大资产购买报告书(草案)》,拟以5.6038亿元收购辽宁天士力100%股权,以1.5447亿元收购济南平嘉60%股权,共计7.1486亿元。

在公告中,漱玉平民披露了标的公司评估增值较高的风险,其中,辽宁天士力100%股权评估值为5.69亿元,评估增值率为6809.49%,即溢价68倍,济南平嘉100%股权评估值为2.61亿元,评估增值率为1099.54%,即溢价10倍。

如此高的溢价收购,自然引来监管关注。2023年10月19日,深交所对漱玉平民下发了《关于对漱玉平民大药房连锁股份有限公司的重组问询函》,对于此次收购提出了10个问题,问询重点直指漱玉平民此次高溢价收购的合理性,及由此未来可能对公司所带来的影响。漱玉平民需要在11月2日之前对问询函做出书面说明。

在高溢价的背后,实际暗藏的风险不小。

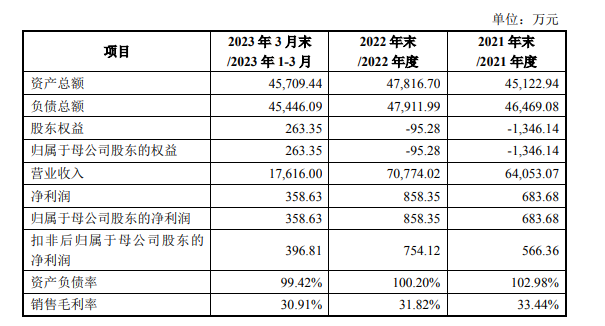

一方面,本次收购并未设置业绩承诺和业绩补偿安排,而辽宁天士力、济南平嘉的营收规模与盈利能力并不可观。据公告显示,2021-2023年一季度,辽宁天士力实现营业收入分别为6.40亿元、7.08亿元与1.76亿元,增幅并不明显;净利润分别为683.68万元、858.35万元与358.63万元,净利润规模较小,且净利率仅为1%-2%左右。

辽宁天士力的销售毛利率分别为33.44%、31.82%与30.91%,呈现连年下降的趋势。但即便如此,漱玉平民对于辽宁天士力的毛利率预测却是自此之后连年增长,2023年4-12月到2028年分别为32.02%、32.60%、33.15%、33.68%、34.17%、34.68%。需要注意的是,即便是漱玉平民自身,其毛利率也在经历着连年的下滑,从2018年的36.25%下降至2022年的28.59%,在上市连锁药房中基本排名垫底,而益丰药房、老百姓等大型连锁药房的销售毛利率基本稳定在40%左右。

辽宁天士力财务数据 资料来源:公司公告

辽宁天士力财务数据 资料来源:公司公告 济南平嘉财务数据 资料来源:公司公告

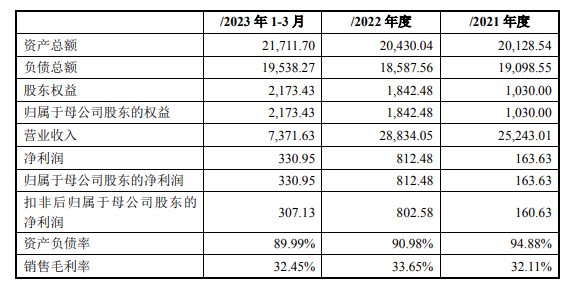

济南平嘉财务数据 资料来源:公司公告济南平嘉在2021-2023年一季度的营业收入分别为2.52亿元、2.88亿元与7471.61万元,增幅很小,净利润分别为163.63万元、812.48万元、330.95万元。而销售毛利率分别为32.11%、33.65%与32.45%,与漱玉平民的毛利率基本持平。

需要注意的是,辽宁天士力与济南平嘉的资产负债率一直都很高,截至2023年一季度,辽宁天士力为99.42%,济南平嘉为89.99%,标的公司的偿债能力堪忧。

而另一方面,是漱玉平民高溢价收购后高增的商誉问题。

近年来,漱玉平民都热衷于通过大手笔并购的方式来进行门店的扩张,由此也导致了商誉的高增,2018-2023年前三季度,漱玉平民的商誉分别为1.97亿元、3.06亿元、3.13亿元、6.67亿元、9.75亿元与13.80亿元,目前商誉的净资产占比为57.76%。而在此次收购的公告中,由于高溢价之高,本次交易完成后,公司将新增商誉6.85亿元,商誉占净资产的比例将提升至76.45%。

结合标的公司近年来的业绩表现来看,如果未来经营状况未达预期,商誉将出现减值风险,对漱玉平民的业绩带来负面影响。

激进扩张背后:门店营运指标不容乐观 资产负债率连年攀升

漱玉平民成立于1999年,相较于益丰药房、老百姓等更大规模的零售药房公司起家都更早,然而真正开始扩张是从2016年开始的。当前,漱玉平民的大本营主要在山东市场,也包括辽宁省、黑龙江省、福建省等地区,截至目前,漱玉平民共拥有门店6778家,其中直营门店4015家,加盟门店2763家。

而本次收购标的辽宁天士力的主要销售区域为辽宁、天津,拥有直营门店424家,主要覆盖辽宁省及天津市,济南平嘉主要销售区域为济南,拥有直营门店132家。这样的横向并购能够使得漱玉平民进一步扩大门店规模,在山东省、辽宁省及以外的地区再扎根。

近年来,漱玉平民一直在通过大手笔并购的方式扩张,门店数量也飞速增加。2021年时,漱玉平民的门店数量为3341家,而到了2022年便增加至5456家,2023年的9个月过去后,总门店增加至6778家。

据最新发布的财报显示,2023前三季度,漱玉平民实现营业收入65.34亿元,同比增长24.53%;实现归母净利润1.62亿元,同比增长24.52%。

但在营收净利双增、门店大幅扩张背后,漱玉平民近年来的盈利指标与门店营运指标并不可观。

漱玉平民的销售毛利率与净利率近年来都在显著下降,其毛利率从2018年的36.25%下降至2023年前三季度的30.07%,销售净利率从2018年的3.72%下降至2023年前三季度的2.44%。

而单店收入、单店利润、与日均坪效指标也均呈现明显的下降趋势。其中单店收入从2019年的188.09万元下降至2023年前三季度的96.41万元,单店利润从2019年的6.58万元下降至2023年前三季度的2.36万元。如果按照平均计算简单估计,2023年漱玉平民的单店收入或与去年持平,而单店利润则明显下滑。

由此来看,高速门店扩张的背后,漱玉平民对整体门店的运营效率与业绩表现或并不乐观。

此外,特别是近年来的举债扩张,也给公司带来了一定流动性风险。近年来,漱玉平民的资产负债率明显增加,从2020年的50.25%上升至2023年三季度的72.89%。截至三季度,漱玉平民的流动比率、速动比率分别为1.11、0.65,均低于安全值。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)