炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

百济神州:核心产品面临内卷及诉讼风险 连年“失血”现金研发比变差 | 解码创新药

荣昌生物仍在为渠道付费?销售费率超80%警惕行贿雷区 资金安全垫变差|解码创新药

出品:新浪财经上市公司研究院

作者:天利

创新药产业发展关乎人民生命健康,同时也是国家高质量发展战略部署中的重要一环,近年来,针对创新药的利好政策持续不断。同时,由于创新药企属于典型的研发驱动型企业,具有发展周期长,不确定性强等特征,如何衡量企业潜力与价值成为投资者关注的重点。

为此,新浪财经上市公司研究院梳理了部分代表创新药企,从业绩表现、研发投入、融资能力、现金流、管线规模、Ⅲ期临床管线及上市药品占比、获得孤儿药认证情况、License out金额……试着从市场验证、管线价值、资金流安全三大维度,绘制出创新药企全景图,解码国内创新药企价值与可能风险,本期标的为君实生物。

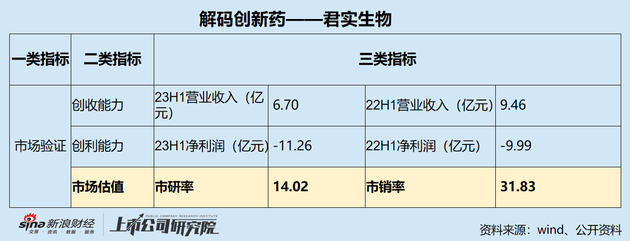

市场验证:营收净利双降 市销率高于中位水平

常言道,市场是最好的试金石,创新药的价值最终要由市场来评价,具体体现为公司的创收、创利能力以及估值水平。

受带量采购、医保谈判、研发同质化等影响,国内创新药竞争格局逐步内卷,致使企业创收面临较大挑战。从经营情况看,君实生物2023年上半年营业总收入为人民币6.7亿元,较上年同期下降29.21%;归母净利润为亏损11.26亿元,相比去年同期亏损额有所扩大。

由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。而市研率是在此背景下引入的关键量化估值指标,强调研发投入和科技创新能力,能摆脱以“市盈率、自由现金流折现模型”等传统估值指标来比照创新与企业的局限性和不适应性,突出了科创的核心特征,更能体现其创新能力的真实性。因而在各估值指标中,有时会选择市研率指标作为公司估值参考。

此外,上海市人民政府国有资产监督管理委员会在“关于印发《估值报告审核指引(试行)》的通知”中指出,对于生物医药企业的估值,管线估值法、交易案例比较法、上市公司比较法等估值方法较为适用。通常需关注:主要产品所处的研发阶段、市场需求、药品许可证的知识产权等重要影响因素,并关注与价值密切相关的主要经营指标,如市销率(P/S)等。

据wind数据显示,截至8月31日,创新药指数(866076)所包含各股的市研率中位数为40倍左右,均值为60倍左右,最高为233倍,最低为11倍,同期市销售率中位数为15.96。而君实生物截至8月31日的市研率为14.02,市销率为31.83。从创新角度来看估值具备性价比,但根据经营情况给予的估值存在高估现象。

资料来源:wind

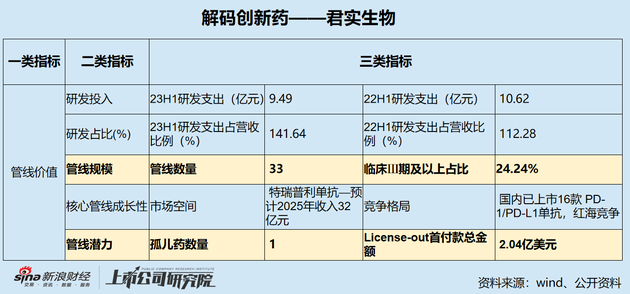

管线价值:核心产品放量或不及预期 投资合作方产生大额亏损

创新药企业价值很大程度上取决于其在研管线的整体价值,与在研管线规模及管线的市场竞争力息息相关。而保证高水平的研发投入则是企业扩大管线规模,研发出王牌品种的基本要求。因此,我们将分别从研发投入、在研管线规模及核心管线市场前景等维度进行观察。

与此同时,从临床价值来看,由于国内创新药品普遍存在同质化现象,难以从获批适应症角度衡量管线价值。在此背景下,孤儿药获批情况以及海外认可度或给管线潜在价值提供了另一种参考维度。

君实生物2023年上半年研发支出合计达9.49亿元,相比去年同期下降10.64%;研发支出占营收的比例为141.64%,相比去年同期提高29.36个百分点,处于极高水平。

一般而言,我们对于创新药估值要结合其以研发管线为核心价值的特点进行展开,而创新药的研发管线又与估值呈现出正相关关系。

在新药临床的各环节中,虽然每个流程都会有自己特定的里程碑,用于证明技术在当前环节的有效性。越往后,相关难度越大,研发投入回报价值也越高。据悉,以二期临床为例,在整个研发周期中重要性强,且淘汰率高,因此素来被称为新药研发的“死亡之谷”。

因此,我们选取了创新药企的研发管线规模与处于Ⅲ期临床及以后阶段的管线数量占全部管线的比例进行价值测量。此外,为进一步透视公司核心价值,我们对公司核心管线或产品进行的市场空间与竞争格局进行综合分析。

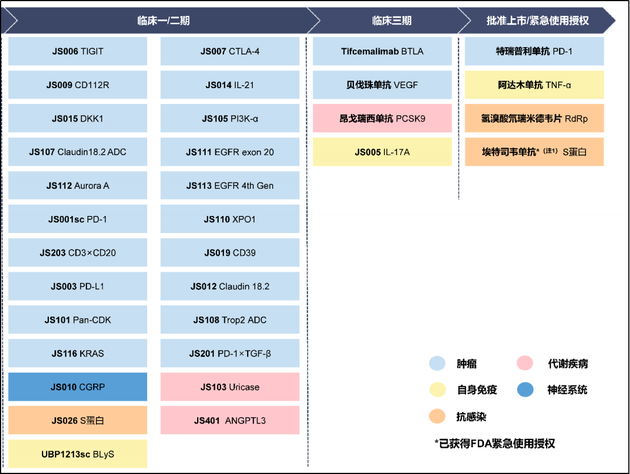

经统计,君实生物共有33种进入临床的在研药物,Ⅲ期临床及以后阶段的药品数量占比为24.24%。其中,核心产品主要为特瑞普利单抗,2023年上半年产品营收占公司总营收比例为66.72%。

资料来源:君实生物2023年半年报

特瑞普利单抗为中国首个成功上市的国产PD-1单抗,共计获批6项适应症。但目前纳入医保目录的3项适应症均为二线及以后的小适应症,患者多、市场规模大的适应症,包括食管鳞癌一线治疗、鼻咽癌一线治疗、非鳞状非小细胞肺癌一线治疗均未纳入医保。

从市场竞争格局来看,国内已有16个PD-(L)1产品获批上市,其中有10款PD-1单抗(8款国产,2款进口)。随着内卷加剧,医保下调售价后,国产PD-1上市5年来价格已经降至原来的1/5左右。在红海市场的激烈竞争下,大适应症仍未纳入医保的特瑞普利单抗未来或将面临增长天花板。

从营收增长来看,安信国际预测特瑞普利单抗将于2025年实现32亿元的营收。然而,2023年上半年特瑞普利单抗实现营收仅4.47亿元,仍不及2020年10亿销售峰值的一半。外加许可收入的减少导致了公司本期营收、净利润的双重下降。

资料显示,2022年1月,基于君实生物与Coherus于2021年2月签署的《独占许可与商业化协议》,Coherus启动行使重组人源化抗TIGIT单克隆抗体的选择权的程序,Coherus向君实生物一次性支付3500万美元执行费。按美元:人民币=1:7.3粗略计算,该项非经常项目使君实生物当期营收增加了2.56亿元人民币。

值得关注的是,君实生物在2021年与Coherus签订合作协议的同时,还以3.26亿元的自有资金买入了Coherus 249.2万股的普通股,且“计划长期持有、不以交易为目的”。2023年半年报显示,上述证券投资产生的期末账面价值仅剩7688.82万元,累亏约2.49亿元。

资料来源:君实生物2023年半年报

2022年9月,君实生物向特定对象发行股票,再融资不超过39.69亿元,实际募得资金净额约37.45亿元。在本身还需依赖融资维持公司经营的情况下,却大手笔买入合作方股票,且并未进行适当管理致使产生大额亏损,这令人颇为不解。

结合业绩表现来看,由于首付款收入并不具备可持续性,后续的里程碑付款及相关销售分成有较大不确定性,外加医保准入情况并不乐观,因而君实生物剔除非经常项目损益后的创收、创利能力或面临考验。

孤儿药是用于预防、治疗、诊断罕见病的药品,由于患病人群少、研发成本高,因而鲜有企业布局。但孤儿药如能成功上市,则是切实弥补了临床空白,对于扩展治疗边界,保障人民生命健康具有显著意义,同时也是公司研发综合实力的最好体现。经统计,君实生物目前共有1款已上市药物,即特瑞普利单抗获得6项孤儿药资格认定,其中三项适应症已于国内获批上市。

海外认可度方面,美国医疗支出四倍于中国,人均医疗支出十五倍于中国,高定价和高渗透率有望将创新药价值数倍放大。同时,海外市场还不乏辉瑞、强生、阿斯利康、罗氏等诸多跨国药企巨头的竞争,能够获得海外市场的认可无疑是对国产创新药价值的最好证明。结合中国国内的医保支付环境和市场竞争强度来看,国产创新药的未来必须要走“国际化”。

在对各头部创新药企业的海外布局进行梳理分析后可以发现,以License-out的形式让渡部分海外权益,以期通过海外合作伙伴帮助产品放量是各企业较为普遍的选择。通常而言,相关许可协议包括了首付款及后续利润分配方案。由于首付款多为一次性支付且不可退回,因此首付款金额相对真实地反应了海外企业对于管线的价值评估。

经统计,近三年君实生物对外授权获得的首付款达2.04亿美元,位居业内头部。但涉及药物种类主要为特瑞普利单抗及新冠药物埃特司韦单抗,对少数品种依赖较强。此外,新冠药物埃特司韦单抗未来的应用前景有限,2023年半年报显示预计埃特司韦单抗将不再产生收入。

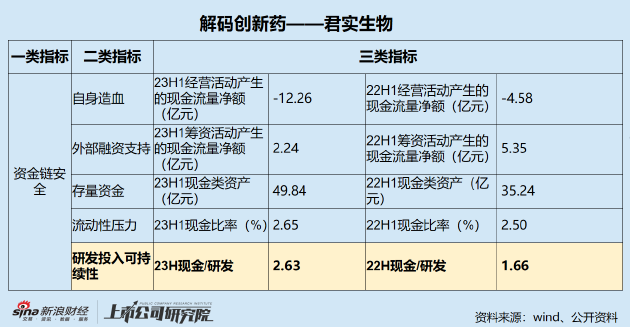

资金链安全:现金资产较为充裕 存贷双高使用效率有待考量

近年来,在国家对创新药产业的政策支持力度不断加强,以及《以临床价值为导向的抗肿瘤药物临床研发指导原则》等相关指导文件对于源头创新提出更高要求的背景下,我国创新药企逐步从“泛泛创新”步入对First-in-Class、Best-in-Class药物的角逐,国内创新药企业的研发投入或将持续加大。

而新药研发一直被认为是高风险、高收益的活动,业界中一直流传着“双十定律”的说法,即新药研发需要耗时十年,耗资十亿美金。

值得注意的是,近年医药融资环境似乎在“变冷”。据悉,2021年,我国生物医药行业发生投融资事件超过1000起,投融资金额累计超过2500亿元,成为有史以来生物医药行业投融资的一个顶峰。但是从2022年开始,情况就急转直下:2022年我国生物医药行业发生融资事件779起,较上年下降22.8%;融资金额更不乐观,总金额只有1781 亿元,较上年下降30.5%。

2023年上半年,我国生物医药行业发生融资事件为251起,融资金额为508亿元,同比和环比均进一步显著下降。

从二级市场看,国内新晋玩家大多尚未形成可独立自主供血的商业化能力,距离从Biotech向BioPharma的转变仍有较长距离。

在以上大背景下,我们关注创新药的现金流显得尤为重要。我们试着创新药企业价值自身造血能力、外部融资支持、现金储备、偿债能力及研发可持续性等维度,看看公司整体“资金安全垫”与可能触发的经营风险。

君实生物2023年上半年经营活动产生的现金流量净额为-12.26亿元,相比去年同期净流出增长167.69%,已连续三年呈下降趋势,公司造血能力不足,发展对外融资依赖度较高。筹资活动产生的现金流量净额为2.24亿元,相比去年同期降低58.13%。现金类资产由去年同期的35.24亿元上升至49.84亿元,现金比率由2.5%小幅上升至2.65%,公司短期内无偿债压力。

根据现金类资产与研发支出比值大致测试期研发投入压力,其中研发投入根据今年上半年研发的2倍进行粗略估算。君实生物现金类资产/年度研发支出合计由1.66上升至2.63,公司目前现金储备可支持研发的时间约32个月,资金整体较为充裕。

值得关注的是,在资金较为充裕的同时,公司的长期借款却呈增长趋势。2021年、2022年及2023年上半年,君实生物长期借款分别为2.76亿元、6.96亿元、9.37亿元。半年报显示,公司2023年的利息费用1272.07万元,同期利息收入为5502.67万元,公司资金是否合理使用有待考量。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)