炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:随着注册制全面放开,监管对提高上市公司质量提出较高要求,其中提高上市发行质量是重要路径之一。而这需要保荐机构在“选材”时注重提升“可投性”。然而,中原证券助力上市的何氏眼科,似乎可投性极差。一方面,上市不久就破发,股价长期低迷;另一方面,业务困在辽宁,盈利受限于医保控费,其成长性存疑。

近日,何氏眼科发布了2022年业绩预告,业绩出现大幅下滑,归属净利润预降逾六成。

2022年业绩预告显示,何氏眼科预计实现归属净利润2300万元–3450万元,同比下降60.05%-73.37%。

上市后业绩大变脸

2022年3月22日,由中原证券保荐和主承销的“何氏眼科”正式在深交所创业板挂牌上市,发行价格为42.50元/股,发行数量3050万股。何氏眼科最终募集资金为11.64亿元,比原计划多募得6.7亿元。

公开信息显示,何氏眼科是一家扎根于东北地区的民营眼科连锁医院,集医教研于一体,采用三级眼健康医疗服务模式,主营业务为面向眼病患者提供眼科专科诊疗服务和视光服务。

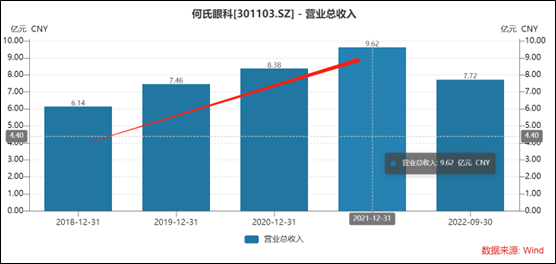

何氏眼科上市前,营收呈现出稳步增长态势,营业收入由2018年的6.14亿元上涨至2021年的9.62亿元,营收增速均超过两位数。值得一提的是,2022年上半年,公司营收增速突然放缓,其增速仅为0.75%。

需要指出的是,2022年前三季度,何氏眼科盈利超6000万元。这意味着,何氏眼科2022年第四季度出现较大亏损。

对于业绩大幅下滑,何氏眼科公告解释称,全年受新冠疫情反复影响,特别是进入四季度,公司布局的主要地区辽宁、北京、重庆、成都等影响较大,来院患者明显减少。此外,新建医院仍处在市场培育期,收入规模较小。

可投性差?业务困在辽宁 盈利受限于医保控费

随着注册制全面放开,监管对提高上市公司质量提出较高要求。为达成这一目标,证监会表示已制定了“新一轮推动提高上市公司质量三年行动方案”,力争用三年时间,大力推动上市公司“五种能力”持续提升。

从上市公司提质路径来看,提高发行上市质量是最重要的环节之一,而这需要保荐机构在“选材”时注重提升“可投性”。证监会主席易会满在2022金融街论坛年会上曾表示,国内相关中介机构过于关注“可批性”,对“可投性”重视不够,甚至还有的“带病闯关”。

一上市就出现业绩大变脸,是否意味着何氏眼科质量较差,可投性不强呢?

首先,从市场股价表现看,公司自上市以来长期处于破发状态。

对于上市公司可投性判断,一方面可以通过一级市场给予估值的定价,另一方面也可以看二级市场投资者是否通过交易对其进行二次定价。何氏眼科的发行价格为42.50元/股,截至2月9日,其股价为36.62元/股。

来源:wind

来源:wind其次,从何氏眼科的投资逻辑看,其一,业务困在辽宁,可复制性较差,业绩成长性空间受约束;其二,公司医保结算业务占比较大,盈利受医保控费约束。

疫情可能是偶发性因素,而何氏眼科业绩大幅放缓背后,或反映了其单一地区业务过度依赖,抗风险能力相对较弱的本质。

2021年,何氏眼科收入为9.62亿元,其中大部分业务收入主要在辽宁省内,收入占比超97%。与竞品同行相比,何氏眼科抗风险能力显然较弱。

2021年年末,爱尔眼科营收规模达到150.01亿元,其中,华中营收占比最大为32%,其次是华东及西南等市场,收入占比分别为14%、13%;同期华厦眼科营收规模达到30.64亿元。其中,华东地区占比最大超过70%,其次是西南、华南,收入占比分别为9%、8%;普瑞眼科2021年实现营收超过17亿元,其西南区域营收占比为30%,华东市场占比为20%,西北市场收入占比为18%。

何氏眼科的眼科手术为主营业务,视光服务近年有所增长。公司眼科手术主要包括屈光手术、白内障手术及玻璃体视网膜诊疗。2021年,公司手术收入占比为48%,而眼视光服务(即配镜、验光)收入占比为35%。

需要指出的是,白内障、青光眼、斜视、眼底、眼表、眼眶及小儿眼病等多种常见眼科疾病的治疗,属于基础眼科服务,其医疗需求趋于刚性,患者数目稳定增长;且大多数基础眼病受公共医疗保险计划保障,价格受医保控费等要求约束。

业绩变脸中原证券保代是否担责?

我们在何氏眼科招股书发现,公司对其2022年一季度盈利预测极为乐观。

招股书显示,公司结合各项诊疗服务和近视防控市场需求、当前疫情防控政策要求以及各机构实际经营情况等,经公司初步预计,公司 2022 年 1-3月可实现营业收入24334.58 万元至26896.12万元,较上年同期增长15.70%至27.88%,归属于普通股股东的净利润 3190.91万元至3526.79万元,较上年同期增长14.16%至26.18%; 扣除非经常性损益后归属于普通股股东的净利润 3164.06万元至3497.12万元,较上年同期增长15.43%至27.58%。

而实际业绩如何呢?wind显示,公司2022年一季度归母净利为2608.86万元,同比下降6.66%。公司实际盈利与预测值上限偏离超20%。

根据《证券发行上市保荐业务管理办法》,发行人在持续督导期间出现下列情形之一的,中国证监会可以根据情节轻重,对保荐机构及其相关责任人员采取出具警示函、责令改正、监管谈话、对保荐代表人依法认定为不适当人选、暂停保荐机构的保荐业务等监管措施,其中包括实际盈利低于盈利预测达百分之二十以上。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)