炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

近两年,随着注册制的持续推进,A股IPO、再融资市场十分火热。而资本市场最主要的中介——券商,最近两年保持快速业绩增长,多家中小券商也开启了上市之旅。

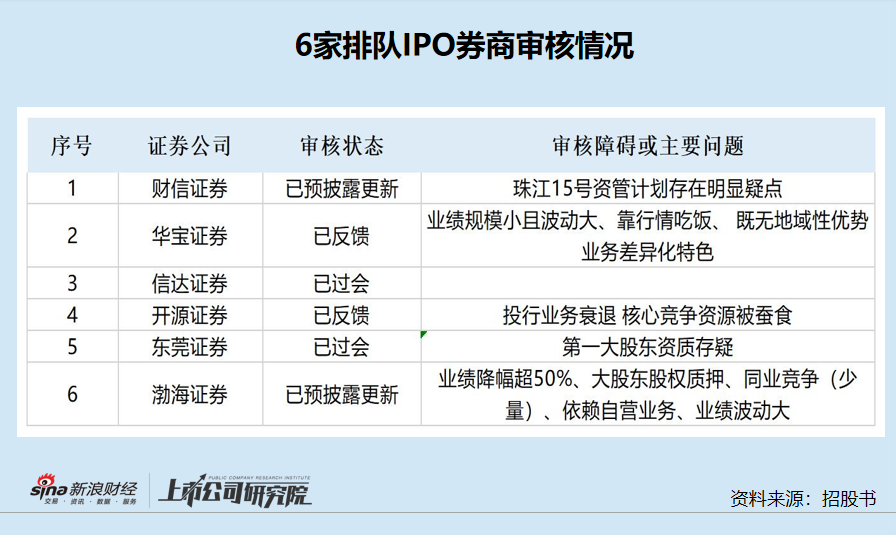

截至2022年12月12日,A股共有6家IPO在审券商,分别是东莞证券、信达证券、渤海证券、财信证券、华宝证券、开源证券。

目前,我国券商在业务结构、收入构成、盈利模式等方面比较接近,业务同质化较为严重。在头部券商集中度越来越高的趋势下,中小券商打造差异化、特色化业务,势在必行。

在上述6家券商中,东莞证券历经7年多的等待终于在今年2月份通过了发审委审核,但过会十个月后仍没有拿到发行批文,这其中有何玄机?

第一大股东锦龙股份连续融资能力存疑

早在2015年6月,东莞证券就递交了招股书,2017年1月进行了更新。但此后因公司原董事长杨志茂行贿一案,公司IPO暂停了多年。

2021年2月,证监会恢复了对东莞证券的审核。2022年2月24日,东莞证券成功过会。

值得关注的是,与东莞证券同一天过会的嘉环科技和阳光乳业,均在3月份获得发行批文,且都在5月份上市。而9月份刚过会的同行首创证券,于12月13日进行了新股申购,距上市仅一步之遥。

那为何东莞证券过会近十个月难以拿到批文?这可能仍与杨志茂实际控制的锦龙股份有关。

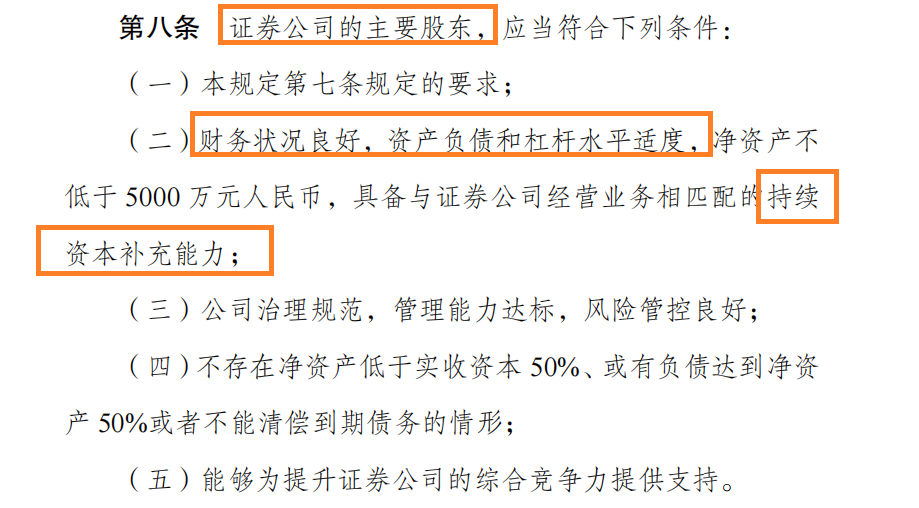

公开资料显示,锦龙股份是东莞证券第一大股东,持股比例高达40%。根据《证券公司股权管理规定》(下称《股权规定》)第五条规定:持有证券公司 5%以上股权的股东属于证券公司的主要股东。

根据《股权规定》之要求,证券公司的主要股东应当具备信誉良好、合规正常经营、财务状况良好、治理规范、风险管控良好、具备与证券公司经营业务相匹配的持续资本补充能力等条件。

然而,锦龙股份并不具备很强的造血能力,很难为东莞证券持续补充巨额资本。锦龙股份的持续融资能力,甚至被会计师认定为关键审计事项。

公告显示,锦龙股份是一家投资平台,其主要靠旗下的中山证券(持股67.78%)及东莞证券开展业务。锦龙股份坦言,公司资金主要依赖于借款融资和两家证券公司的分红,而归还借款是依赖“借新还旧”及两家券商的分红。

券商作为重资本业务,资金不仅是券商的血液,更是生命所系。《股权规定》的出台,正是对券商主要股东的持续资本补充能力进行了明确规定。

而锦龙股份目前并不具备很强的为东莞证券、中山证券提供巨额资本补充的能力。截至2022年6月30日,锦龙股份(母公司)的货币资金仅4.06亿元,但短期借款就有9.4亿元,长期借款更是高达44.78亿元。

当然,锦龙股份可以用旗下两家券商的分红来补充净资本,实现资金“内循环”。但东莞证券和中山证券都是中小券商,且业绩波动较大,锦龙股份获得的分红显然不足以支撑券商动辄数十亿元的资本补充需求。

2021年和2022年上半年,东莞证券分别实现营收37.01亿元、12.09亿元,同比分别增长16.94%、-37.19%;分别实现归母净利润9.97亿元、4.26亿元,同比分别增长27.5%、-20.31%。

而中山证券2021年实现营收10.47亿元,实现归母净利润-0.53亿元。由此可知,锦龙股份很难从两家券商的分红中积累很厚的资本。

那么,锦龙股份是否可以通过其他融资渠道来增厚资金实力?公告显示,锦龙股份自2017年以来每年均向控股股东新世纪公司大额借款。今年1月29日,锦龙股份发布公告称拟向新世纪公司借款总额不超过20亿元,借款年利率不超过10%。

暂且不说以10%的利率向大股东巨额借款是否构成利益输送,每年2亿元左右的利息都令公司的财务负担更重。尤其是,以锦龙股份目前的财务状况,“拆东墙补西墙”很难避免。

2019-2021年、2022年前三季度,锦龙股份的资产负债率分别为80.83%、77.36%、74.86%、76.54%。虽然公司资产负债率有所下降,但整体上仍处于高位。

锦龙股份的盈利状况更是堪忧。2021年和2022年前三季度,公司分别实现营收10.06亿元、1.98亿元,分别亏损1.31亿元、2.29亿元。

锦龙股份高负债率、连续亏损状况很难获得银行机构对信用状况的高评价,是否符合《股权规定》关于主要股东“财务状况良好,资产负债和杠杆水平适度”之要求,也有待商榷。

来源:证监会公告

来源:证监会公告事实上,锦龙股份也试图通过发行公司债、定增等方式融资,但多年来未取得实质性进展。

2019年6月,锦龙股份非公开发行公司债券事项获通过,但过了一年后仍没有发行。公司称,债券市场环境、融资成本等方面发生变化,故终止发行。

从2020年开始,锦龙股份每个年度都会发布定增预案,但至今都未实施,甚至没有走到上会审核的地步。其中一个重要原因是,公司发行对象的资金实力存疑。

公开资料显示,锦龙股份三次定增预案的发行对象为朱凤廉,融资规模在30亿元左右。朱凤廉为杨志茂的配偶、公司实控人之一。

但多年来,杨志茂、朱凤廉将所持锦龙股份的股票几乎满仓质押。截至2022年12月6日,杨志茂将其所持公司7.4%的股份对外质押,占其持股数量的100%;朱凤廉将其所持14.74%的股份对外质押,占其持股数量的96.63%。杨志茂、朱凤廉控制的新世纪公司,将锦龙股份27.9%的股份对外质押,占其所持公司股份的98.6%。

从锦龙股份的股份质押状况看,控股股东新世纪公司、实控人杨志茂、朱凤廉夫妇的资金状况也不是很宽裕。即便定增能够成功实施,锦龙股份及其控股股东、实控人的资金本质上仍属于一个“内循环”,且这个循环的起点可能是公司股票融资,这不足以证明锦龙股份具有强大的融资能力及资本实力。

会计师对锦龙股份的融资实力也产生了疑问。年报显示,2021年12月31日,锦龙股份(不含子公司)的资产负债率为69.39%,未受限货币资金余额为0.85亿元,借款余额为48.46亿元,其中短期借款和一年内到期的长期借款合计金额为15.56亿元,偿债所需要的资金主要依赖于借款融资和控股及参股的两家证券公司的分红。 管理层评估了锦龙股份(不含子公司)持续融资能力存在的风险,并披露了确保持续融资的主要应对措施。由于管理层对持续融资能力的评估涉及对事项或情况的未来结果的预计,需要管理层作出判断,因此,年报会计师将持续融资能力评估确定为关键审计事项。

综上,锦龙股份作为东莞证券的主要股东,其自身造血能力一般,其资金主要来源于借款及对子公司的分红。但公司债务雪球越滚越大,很难避免“借旧换新”,资金压力更大。而锦龙股份从子公司分红的金额只是“杯水车薪”且不稳定,加之公司控股股东、实控人的资金都不算充裕,因此锦龙股份很难称得上是具备为证券公司持续补充资本的能力。

锦龙股份2年后也恐难胜任东莞证券主要股东

事实上,除了财务状况不乐观、资本补充能力存疑外,锦龙股份其他指标也不符合作为东莞证券主要股东的资质。

《股权规定》第十条规定,证券公司从事的业务具有显著杠杆性质,且多项业务之间存在交叉风险的,其第一大股东应具备“最近三年盈利,不存在未弥补亏损;最近 3 年长期信用均保持在高水平,最近3年规模、收入、利润、市场占有率等指标居于行业前列”等指标。

来源:证监会公告

来源:证监会公告资料显示,东莞证券是综合类券商。监管部门将从事的业务具有显著杠杆性质且多项业务之间存在交叉风险的证券公司称综合类证券公司;将从事常规传统证券业务(如证券经纪、证券投资咨询、财务顾问、证券承销与保荐、证券自营等)的证券公司称专业类证券公司。

因此,作为持股东莞证券40%股权的第一大股东锦龙股份,应满足《股权规定》第十条关于主要股东的规定。

然而,锦龙股份2021年度和2022年前三季度皆亏损,2022年度还预计亏损,难以满足最近三年盈利之要求。

并且,锦龙股份作为一家小型投资公司,其规模、收入、利润、市场占有率在资本市场上显得很袖珍。其主要子公司中山证券、东莞证券,两家券商的规模加起来也不及一家中型券商,在行业内更难谈得上是市占率靠前。

2019年《股权规定》出台时,给了当时不具备证券公司股东资质的股东5年的过渡期。不过到了2024年,锦龙股份也难以达到“最近三年盈利”的条件,因为公司2022年全年也大概率亏损,中信证券分析师预测其全年亏损2.65亿元。

此外,到了2024年,锦龙股份的规模、收入、利润、市场占有率在行业内取得领先的可能性也微乎其微。因此,锦龙股份2024年恐难以胜任东莞证券第一大股东的资格。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)