出品:新浪财经创投Plus

作者:shu

后疫情时代,新消费市场出现了一幕有趣的现象:各大品牌频推新品、联名营销,在台前高举高打地争面子,无奈近乎个个连年亏损;身后的供应商们却闷声发大财,在幕后悄无声息地挣里子,接力冲击资本市场。

继奈雪的茶原材料供应商田野股份、喜茶餐具包装供应商恒鑫生活申请上市后,瑞幸和星巴克的供应商之一德馨食品也于7月5日正式向深交所递交了招股说明书,由安信证券保驾护航,申请主板上市。

据招股书显示,德馨食品主营业务为餐饮饮品配料产品的研发、生产和销售,主要产品包括果蔬汁饮料浓浆、植物蛋白饮料浓浆、NFC茶汤等系列饮品浓浆;咖啡调味糖浆、黑糖糖浆、竹蔗冰糖浆、零卡糖浆等系列风味糖浆;以及饼干碎、寒天晶球、果冻等系列饮品小料。

本次发行公司计划募集9亿元人民币,其中近4亿元将用于建设年产3.8万吨饮品配料生产基地,约2亿元用于饮品配料和烘焙产品生产线,1.3亿元用于植物基饮料生产线,4800万元用于成立研发中心,剩余1.2亿元用于补充公司流动资金,所有建设项目预计将于2年内完成。

扣非净利润增速下滑 收入成本两头承压

2021年,对于新式茶饮和精品连锁咖啡而言,是如梦似幻的一年。

奈雪的茶抢滩上岸,摘下“新式茶饮第一股”的桂冠;喜茶获5亿美元D轮融资,投后估值高达600亿元;Manner咖啡一鼓作气开城拓店220家,上海地区门店全部盈利;连一度不被资本市场看好的瑞幸咖啡,都展露出否极泰来的姿态,实现近80亿元总营收,亏损大幅缩窄,门店总数超过星巴克。

下游各家风光无限,上游供应商的日子自然也过得舒心惬意。

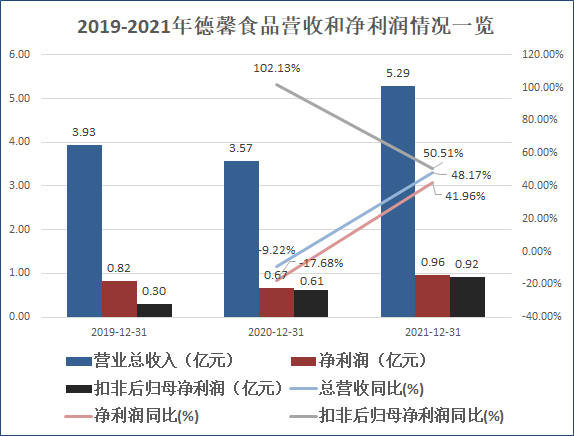

据招股书披露的数据显示,德馨食品2019年和2020年的总营收并不太出色,分别为3.93亿元和3.57亿元,体量远低于同行佳禾食品、鲜活果汁和海融科技。受疫情影响,2020年公司总收入同比下降9.22%。而仅2021年一年,德馨食品总营收便实现了5.29亿元,同比激增48.17%。净利润也随之水涨船高,2021年为9580.51万元,同比增长41.96%。

值得一提的是,德馨食品2021年的扣非后归母净利润为9199.02万元,同比增长50.51%,较2020年的102.13%同比增速近乎腰斩。增速之所以放缓,是因为2019年德馨食品为并购多个子公司发生了共计4988.59万元的非经常性损益净额,占利润总额约47.33%,从而导致2019年扣非后归母净利润处于低位。若剔除该因素,公司2019-2021年非经常性损益净额占总利润比例分别为0.29%、1.56%和3.04%,整体较为平稳。

来源:公司招股书 创投Plus整理

来源:公司招股书 创投Plus整理不过,与亮眼的营收和净利润数据不同,德馨食品的毛利率和净利率却暗藏隐忧。3年间,其销售毛利率由2019年的42.74%下降近10个百分点至2021年的33.12%,销售净利率从2019年的20.84%降为2021年的18.11%。

由于进入壁垒不高,产品同质化严重,新式茶饮和精品连锁咖啡早已是一片“血海”。身处上游的供应商们也不例外,所处境遇或许更糟:没有过多的品牌溢出价值,供应商们只能靠简单粗暴的降价以维系表面繁荣。

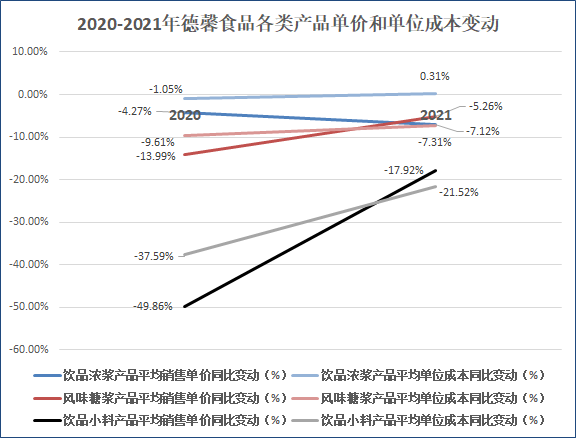

据招股书披露,主营产品饮品浓浆、风味糖浆和饮品小料的销售单价连续3年全线下滑,其中饮品小料2021年的销售单价较2019年的每千克28.81元锐减近6成。薄利多销的效果显著,同期饮品小料营收同比增长85.17%,对于整体营收的贡献由2020年的9.8%增长至2021年的12.29%。饮品浓浆和风味糖浆虽然营收增速不及饮品小料,但也达成了平均超40%的增长。

然而与此同时,德馨食品的原材料果蔬汁类、糖类和茶类成本单价均有不同程度的增长,其中茶类增长幅度最为明显,2021年单价为每千克53.04元,同比增长50.01%。从细分产品来看,2021年饮品小料成本同比增长74.07%,饮品浓浆成本同比增长57.50%,风味糖浆受到的影响最小,但也同比增长了近37%。

来源:公司招股书 创投Plus整理

来源:公司招股书 创投Plus整理收入和成本两端承压,饮品浓浆成本增长速度甚至反超收入增长速度,德馨食品的利润空间难逃被挤压的厄运。2022年新式茶饮集体降价,压力向上游传导,话语权不强的供应商们,一味示弱降价或也难再寻回2021年的盛况。

过半收入依赖前五大客户 下半场加码押注植物基

据招股书显示,德馨食品的主要客户名单可谓星光熠熠,包括百胜中国、麦当劳、星巴克、瑞幸咖啡、7分甜、奈雪的茶、书亦烧仙草、乐乐茶、宜家、阿华田、呷哺呷哺、海底捞、华莱士、永和大王、三只松鼠等知名餐饮消费企业。

报告期内,前五大客户为总营收贡献的比例始终在50%以上。其中,2021年仅星巴克和瑞幸咖啡两家咖啡品牌的销售金额就接近2亿元,占总营收约37.11%,占前五大客户总销售金额近7成。据德馨食品重大销售合同披露信息显示,2020-2021年星巴克主要向公司采购风味糖浆,若以此推算,星巴克一家企业的销售金额就分别占了2020年和2021年风味糖浆类产品收入的77.06%和48.09%。

来源:公司招股书

来源:公司招股书为了摆脱对单一大客户的依赖,也为了获得更多B端品牌客户的青睐,德馨食品将目光对准了2021年大火的新消费概念——植物基。

据亿欧智库不完全统计,2019-2021年间有13个本土植物肉品牌拿下22轮融资,10个本土植物奶品牌拿下17轮融资,至少有8家植物基企业1年内完成2轮融资。大洋彼岸的燕麦奶Oatly和植物肉Beyond Meat成功登陆二级市场,最高市值突破百亿美元。

2021年夏天,瑞幸的爆款单品生椰拿铁凭一己之力带动咖啡和新式茶饮赛道围绕“椰子”主题内卷,肯德基推出“没有牛的嫩牛五方”和“没有鸡的黄金鸡块”。喜茶入股燕麦奶供应商野生YePlant,元气森林斥巨资收购澳大利亚巴旦木奶饮品品牌Almo。

在资本和品牌的双重追捧下,植物基化身新消费“流量密码”。德馨食品的招股书中,植物基也成为了关键主题:2021年公司研发成功、批量生产并推向市场的三款植物蛋白饮料浓浆产品生椰乳、厚椰椰浆和燕麦乳,总销量共计8263.87 吨,实现总营业收入约为1.08亿元,占总营收20%,占饮品浓浆营收超三分之一,是拉动全年饮品浓浆营收增长的主要因素。

本次上市,德馨食品拟募集的9亿资金中超20%将被用于投建植物基饮料生产线项目。据招股书介绍,项目建成达产后,有望新增15000吨植物基饮料的生产能力,从而增加2.1亿元销售收入,增加5063.37万元年利润,税后内部收益率将达到21.58%。

植物基的故事虽好听,进入2022年后却隐约透露出了一丝不详的烂尾气息。

两位新贵2022年第一季度财报表现都不甚令人满意,Beyond Meat三个月内净亏损1.005亿美元,同比扩大268.44%;Oatly归母综合亏损1.1亿美元,同比扩大258.37%。去年一派火热的本土植物基品牌也大有偃旗息鼓之势,据天眼查数据显示,今年该赛道只有5家企业获得融资。

C端消费者对于植物基食品认可度不高、消费乏力,各大品牌只得寄希望于通过B端的餐饮渠道,让消费者“被动”接受市场教育。星期零和Hey Meat转向为喜茶、德克士、喜家德等超5500家连锁餐饮品牌供货,Oatly联手德馨食品的主要客户之一书亦烧仙草推出燕麦奶果茶,正式杀入新式茶饮腹地。

面对更加激烈的竞争,德馨食品或只能再次使出名为“降价”的杀手锏。可2021年为了快速占领市场,德馨食品植物蛋白饮料浓浆便已折价让利出售,产品毛利率仅为27.61%,远低于平均超45%的其他饮品浓浆产品毛利率。此时选择大笔投入建设植物基产品生产线,未来若无法强势提价,德馨食品的利润空间恐将再遭挑战。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)