出品:新浪财经上市公司研究院

作者:壹零

刘畊宏爆火之下,健身行业商机不断。

近日,浙江力玄运动科技股份有限公司(下称“力玄运动”)递交招股书,拟在上交所主板上市。

力玄运动是一家主打健身器材及相关配件的设计、研发、生产和销售的公司,产品涵盖有氧运动和力量训练两大品类,包括跑步机、健身车、椭圆机、划船机和哑铃等产品。目前,力玄运动与迪卡侬(Decathlon)、诺德士(Nautilus)、爱康(iFIT)等国内外运动健身品牌建立了合作关系,其产品主要出口到欧洲、北美洲等国家和地区。

成立于2018年的力玄运动,在仅仅4年的时间内,将营业收入做到了几十亿元的量级上。根据招股书显示,2019-2021年,力玄运动实现的营业收入分别为15.44亿元、24.49亿元与35.20亿元,同一时期实现的净利润分别为2.07亿元、3.10亿元与4.37亿元。

与此同时,近三年来,力玄运动的各个产品品类的产销率几乎均在90%以上。以2020年新推出的哑铃产品为例,2021年的销量为66.17万件,销售收入为2.41亿元,虽然只占到总营业收入的6.94%,但实现了1603%的同比增长。

根据招股书披露,本次上市拟募集资金20亿元,按照轻重缓急顺序投资于年产150万台健身器材、60万件哑铃生产基地项目、年产45万台健身器材技术改造项目、研发及办公中心建设项目等。

但即便如此,近几年取得的突飞猛进的增长和可观的业绩,却不能掩盖力玄运动眼下的重重问题。ODM/OEM代工模式导致毛利低下、自主品牌创立不易、深度依赖大客户等问题或许都在让力玄运动经历阵痛。

依靠ODM/OEM代工年入35亿 打造自主品牌道阻且长

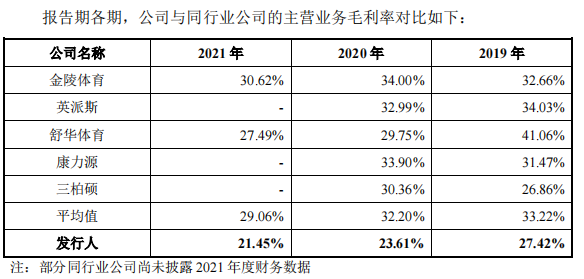

即便是有着年入35亿元、销量数百万件、背靠迪卡侬、诺德士的底气,力玄运动依然是一家低毛利的公司。根据招股书显示,2019-2021年间,力玄运动的综合毛利率分别仅为27.31%、23.48%与21.20%,并且还呈现了逐年降低的趋势。此外,与其披露的同行业可比公司的主营业务毛利率相比较,力玄运动近三年间在同行业垫底,相比行业平均值低了近10个百分点。

资料来源:招股书

资料来源:招股书低毛利的背后,虽然在一定程度上有原材料上涨的原因,但究其根本,是因为力玄运动的业务以OEM/ODM代工为主。

OEM是指原厂委托制造,委托方掌握核心的技术与资源,负责产品的设计、研发等,并拥有一定的销售渠道。受托方会按照委托方的标准和要求进行生产,再通过委托方的品牌进行销售;ODM是指原厂设计制造,受托方负责产品的研发、设计、生产及后期维护等相关工作,产品生产完成后将通过委托方的品牌进行销售。

力玄运动以代工为生,虽然可以在一定程度上减少企业研发创新与营销的压力,但长期来看,由于很难形成自己的核心竞争优势,会对利润空间造成一定的侵占。

代工的毛利率承压之下,力玄运动也试图发展自主品牌,寻找第二增长曲线。然而目前来看,效果并不理想。

2020年,力玄运动收购上海“益步”健身器材品牌相关业务及运营资产,通过电商渠道开展自主品牌健身器材的销售,主要产品仍为跑步机、椭圆机哑铃等。

2021年,力玄运动将上海益步纳入合并范围后,其电商渠道的平台费用及推广费用较高,为1290.46万元,占当期销售费用的比例为36.84%。

然而,根据招股书显示,2021年,子公司上海益步的电商入仓模式类业务为力玄运动的贡献收入规模较小,占公司主营业务收入的比重还不到 0.1%,不仅如此,上海益步同期还存在净亏损1210.65万元。

相比动辄几十亿的代工业务而言,自主品牌相关业务不仅体量微小,并且仍处于入不敷出的状态。与此同时,C端客户的销售对于当前的B端大客户在用户教育、营销模式与销售渠道等完全不同,需要在研发、营销、渠道建设等方面持续投入。如此来看,力玄运动若想将自主品牌打造出声量,摆脱依赖OEM/ODM代工为生,道阻且长。

依赖大客户撑起了每年超8成营收

除了依赖OEM/ODM代工之外,力玄运动对于大客户的深度依赖也导致了客户集中度较高的风险。

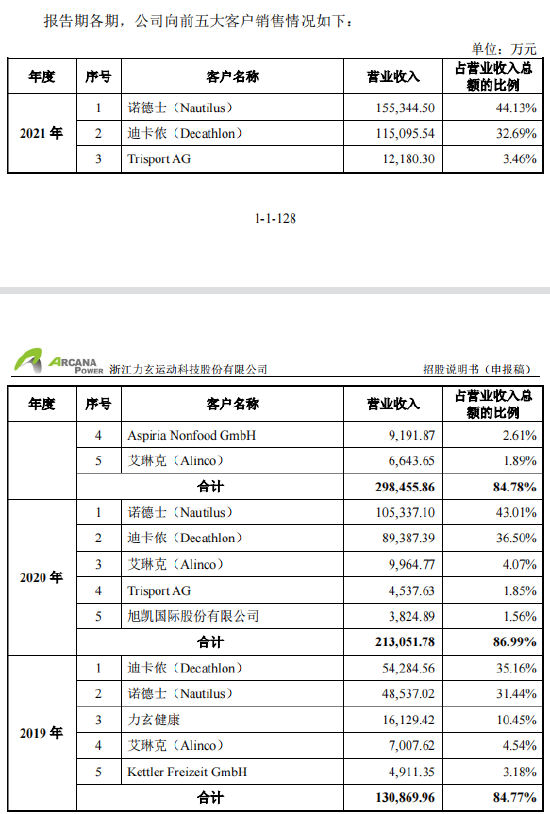

根据招股书显示,2019-2021年间,对前五大客户的销售收入占营业收入总额的比例分别为 84.77%、86.99%、84.78%,占比均超八成。其中特别需要注意的是,第一、第二大客户诺德士与迪卡侬,在近三年间,力玄运动对其销售的金额与比例都在持续增长。换句话说,几乎是诺德士与迪卡侬撑起了力玄运动年入35亿的营收,依赖程度可见一斑。

资料来源:招股书

资料来源:招股书对此,力玄运动的解释是这样高的客户集中度具有行业普遍性,并选取了同行业可比公司的客户集中度情况进行对比。据此来看,其他公司确有存在客户集中度较高的情况,为力玄运动的依赖大客户症结似乎提供了合理的理由。

资料来源:招股书

资料来源:招股书然而,根据附注提示发现,力玄运动招股书中所提供的可比数据或并非“可比”。

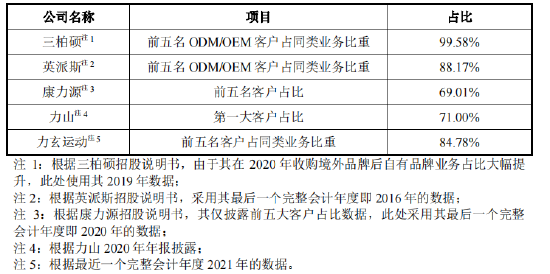

其中,还未上市的三柏硕在招股书中显示,在2018-2021年上半年,对前五大客户的营业收入分别为5.15亿元、5.1亿元、6.77亿元和5.45亿元,占营业收入的比例分别为89.34%、88.89%、71.18%和77.40%,与力玄运动所给出的99.58%有着不小的差距。

而英派斯在2021年财报中表示,前五名客户合计销售金额占年度销售总额比例为35.76%,远非2016年的88.17%;康力源在招股书中表示2021年上半年对前五大客户的销售收入占主营业务收入的比例为60.05%,与力玄运动所列举比较的69.01%有接近10个百分点的差距。

由此可见,虽然健身器械制造、代工等行业中客户集中度高等现象的确存在,但其他公司并不及力玄运动超八成的依赖程度。而力玄运动特意选取同行业可比公司在不同年份、不同计算口径下的前五大客户占比等对自己有利的数据,再与自身2021年度的数据相比较,或许是在隐瞒当前的确存在重度依赖大客户所带来的风险问题。

将公司自身业绩命运交于两大客户手中,不仅会对公司的议价能力带来负面影响,更重要的是,一旦客户出现更换供应商或者不能及时履行付款责任等问题,力玄运动或将面临业绩大幅度下滑的风险。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)