炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

5月17日,维尔利发布收购公告称,拟以2.33亿元现金收购北京宝旺投资有限公司(下称“北京宝旺”或标的公司)100%股权。标的公司主要资产是中国再生资源开发有限公司(下称“中再生公司”或目标公司)9.6774%的股权。此次交易,标的公司的评估增值率高达2959.97 %,接近30倍。

但在高溢价收购背后,标的公司连续两年处于亏损状态,且间接持股的目标公司也是亏损状态。尤其是,上市公司有息负债规模居高不下,却仍要以现金方式购买。所有疑点都指向标的公司特殊的背景:维尔利实控人李月中之子、公司董事李遥间接持有标的公司61%的股份。公告显示,李遥等交易对方获得目标公司的成本价为1500万元,通过此次交易将赚得2亿元,而上市公司则要为差价买单。

交易对手“借鸡生蛋” 大赚2亿元

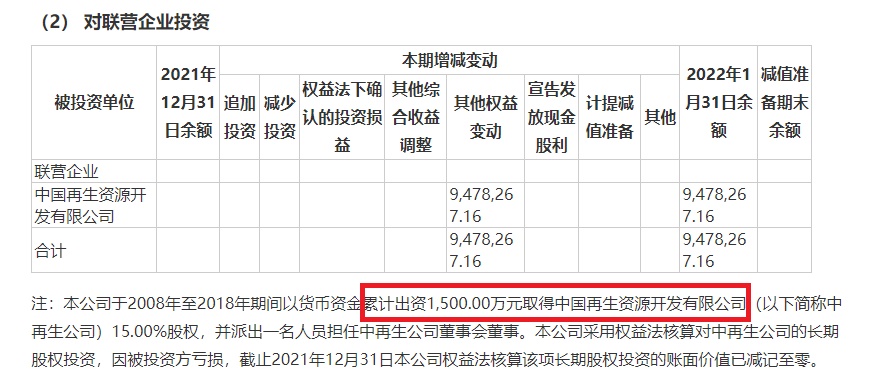

公告显示,标的公司主要从事股权投资,目前其持有中再生公司9.6774%的股权,实际资额1500万元。2021年和2022年1月份,公司收入都是0 ,净利润分别为-13.2万元、-601元。

标的公司的股东,即此次收购的交易对手为北京威斯特曼科技有限公司(威斯特曼)、苏守强、陈正道,持股比例分别为61%、29%、10%。其中,威斯特曼的唯一股东是李遥,即上市公司实控人李月中之子兼公司董事。

对于实控人之子旗下的亏损标的,上市公司给出了超高溢价。经资产基础法评估,标的公司所有者权益账面价值951.89万元,评估价值2.91亿元,增值率2959.97 %。上市公司称,根据其他机构出具的评估报告,中再生公司及其间接持有的上市公司中再资环的股份,账面价值增值24.4亿元,所以委估的中再生公司股东全部权益价值评估值增值较大,标的公司持有的中再生公司部分股权评估值也相应有较大的增值。

根据其他机构的评估报告,标的公司对中再生公司的股权投资,评估基准日持股比例为9.6774%,账面值947.83万元,评估值29089.06万元,增值额28141.23万元。

这意味着,上市公司对标的公司给出的估值,不是依赖本次评估机构独立评估的结果,而是依赖其他评估机构的结果。上市公司称,考虑到被评估单位存在引用其他评估报告、未来股权回购等事项(影响金额约为5825万元)。此次受让北京宝旺100%股权的定价为2.33亿元。但2.33亿元的交易价格也是标的公司所有者权益账面价值951.89万元的24倍之多,溢价依旧较高。

此外,标的公司的净资产在一个月内突增230倍。2021年末、2022年1月末,标的公司净资产分别为4.12万元、951.89万元,2021年末标的公司净资产少的原因是对中再生公司的长期股权投资,因被投资方亏损,长期股权投资的账面价值已减记至零。2022年1月,标的公司增资,实收资本由1亿元增资至1.55亿元,评估增值也就是上文提到的24.4亿元,标的公司的长期股权投资账面价值“被动”升至947.83万元。

来源:标的公司审计报告

来源:标的公司审计报告也就是说,李遥等交易对手趁着标的公司增资评估增值,将1500万元取得的中再生公司股权,以2.3亿元的价格倒手卖给上市公司,“暴赚”2亿多元。

公告显示,本次交易有助于公司未来加强与中再生公司的交流和业务合作,充分利用其遍布全国的废旧资源再生回收网络和在资源回收领域相关的供应链资源,在全国“无废城市”及“垃圾分类”持续强力推进的政策大背景下,共同探索资源回收业务及其相关环保业务的融合,强强联合,共同开发战略新兴业务,寻找公司的第二发展曲线。

但实际上,标的公司持有的中再生公司的股权比例非常小,即便目标公司盈利能力较强,标的公司及上市公司未来享有的投资收益也较小。何况,中再生公司处于亏损状态。

交易所也发出关注函,要求维尔利说明公司通过北京宝旺间接参股中再资环公司是否属于证券类高风险投资,评估增值率较高的原因和合理性,标的公司评估报告对其长期股权投资的评估值和经审计账面价值存在重大差异的原因等情况。

上市公司有息负债居高不下

公告显示,此次关联收购拟采用现金交易方式。维尔利账面上的货币资金虽足以覆盖此次交易对价,但公司有息负债压力也较大,广义货币资金不能覆盖长短期有息债务。

截至2022年一季度末,维尔利账面上的货币资金为7.67亿元,交易性金融资产为4.56亿元,广义货币资金合计12.23亿元。短期借款为13.58亿元,一年内到期的非流动负债为4.54亿元,长期借款6.7亿元,应付债券8.21亿元,有息负债合计33.03亿元。上市公司账面上的广义货币资金不能覆盖有息负债,甚至不能覆盖短期有息负债18.12亿元。

事实上,维尔利最近几年的有息负债连续增长。2019-2021年、2022年一季度各期末,上市公司账面上的有息负债金额分别为16.6亿元、26.6亿元、31.55亿元、33.03亿元。从2020年开始,公司有息负债居高不下。

上市公司的业绩表现也越来越糟糕。2020年、2021年、2022年第一季度,维尔利分别实现营业收入32.03亿元、31.53亿元、 4.34亿元,同比分别增长17.29%、-1.55%、-34.58%;分别实现归母净利润3.57亿元、1.86亿元、0.31亿元,同比分别增长12.82%、-47.87%、-44.41%。最近一年一期,维尔利的营收、净利润“双降”,尤其是净利润连续大幅下挫。

关于2021年净利润大幅下滑的原因,上市公司称:系受疫情影响,部分项目未达到确认收入节点,收入较去年同期有所下降,同时受材料及商品涨价影响,公司项目执行成本、人工成本显著增加,毛利率下降。此外,本报告期公司财务费用较去年同期增长,因此2021年营业利润及归属于上市公司股东的净利润较去年同期下降。

可见,财务费用的上升是净利润下滑的一个重要原因,可维尔利仍要在有息负债高企的情况下高溢价现金收购关联资产,而实控人之子等大赚特赚。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)