文/意见领袖专栏作家 程实(工银国际首席经济学家)高欣弘(工银国际宏观经济分析师)

年内传统基建领域资金增量或将有限,而潜在收益相对较高、发展前景更为广阔的新基建有望成为社会资本涌入的重要方向。

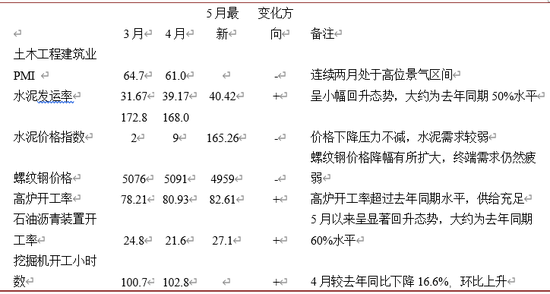

“人生到处知何似,应似飞鸿踏雪泥。”在经济周期的起伏交替之中,每一次复苏,既相似,又不同,宏观政策的形式与实质,则在相机抉择中不断与时俱进。当前,中国经济面对“稳增长”的内外压力,基建作为行之有效的老办法再次被寄予厚望。“老办法”可否缓释“新压力”?考虑到中国地大物博的要素特征,分析新基建与传统基建的战略纵深、国家资本与社会资本的激励兼容、城市规划与乡村振兴的齐头并进,前景依旧值得审慎乐观。国家统计局数据显示,1-4月基础设施投资累计同比增长8.3%,较一季度增速有所下滑,但仍是当下经济增长的主要推动力。随着经济下行压力的显现,中央财经委会议、国常会等多个重要会议强调了基建对“稳增长”的重要意义,明确扩大基建项目的投资范围,并引入社会资本拓宽基建的资金来源。值得注意的是,相较于公共部门,社会资本对收益与风险的平衡更加敏感,年内传统基建领域的资金增量或较为有限,而潜在收益相对较高、发展前景更为广阔的新基建有望成为社会资本涌入的重要方向。基于数据分析,我们判断,统计局口径下的传统广义基建(不包含信息、科技、物流等新型基础设施建设)增速或将维持在6.4%-8.2%之间,同时受疫情影响,二季度基建增速可能出现阶段性的下降;而在现代化基建战略定位全面提升的情形下,未被计入的算力网络、数据中心、智能物流等超前领域或将实现较高投资增速,新基建实际对经济增长的贡献有望显著提升。二季度基建增速或阶段性回落,全年基建对经济支撑力度不减。4月基建投资累计增速为8.26%,较一季度(10.48%)有所下降,主要源于项目施工进度的放缓。根据我们追踪的多个高频指标显示,4月基建相关的原材料和终端需求有所减弱,虽然目前回升态势尚不明朗,但基建韧性仍在各实体经济领域中相对偏强(如表1所示)。从下游工业品观测,整体需求释放受到明显制约,具体表现为量价齐跌。水泥、螺纹钢以及石油沥青是基建施工的主要工业品,高频数据反映近期三者消费量均较为疲弱,价格也持续在低位运行。5月初水泥发运率和石油沥青装置开工率虽有所提升,但仍只有去年同期50%-60%左右水平。从施工强度看,4月小松挖掘机开工小时数为102.8,较去年同比下降16.6%。值得注意的是,虽然土木工程分项的建筑业商务活动指数较3月下降3.7%,但仍然处于61%的高位,同时新订单指数为52.3%,表明后续基建动力仍强。从以上几点判断,疫情倒春寒或导致今年的基建施工旺季较往年有所后移,二季度的基建增速会较一季度出现一定回落。与消费不同,基建受拖累的进度大概率会在疫情得到有效控制后回补,因而全年基建增速受施工延后的影响不大。表1:高频指标指向基建开工进度放缓

资料来源:Wind , ICBC International

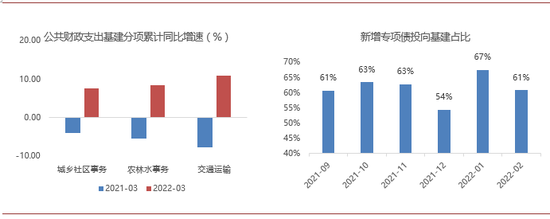

资料来源:Wind , ICBC International现代化基建扩大合意项目范围,但年内资金增量并未显著提升。回顾今年基建资金端的表现,我们发现存在三个典型特征。第一,预算内资金积极加大向基建的倾斜力度。从财政支出分项看,2022年3月交通运输和农林水事务的累计同比高达10.9%和8.4%,而去年同期为-7.8%和-5.5%。新增专项债向基建领域的拨付力度也同步加大。根据我们计算,1月和2月新增专项债投向基建比例分别为67.3%和60.8%,而去年12月这一比例仅为54.4%。另外,虽然土地出让金收入锐减引致的资金制约仍将长期存在,但随着房地产政策边际放松传导至市场表现回暖,这一压力有望在未来数月逐步减小。第二,防范地方隐性债务风险原则未见松动。今年以来城投债发行的审查审批仍旧从严,遏制隐性债务增量的主基调并未改变,1-4月城投债融资7389.2亿元,较2020年和2021年同期明显减少。根据Wind口径,在2021年城投债务“控增量+稳存量”的趋紧基调之下,城投债存量仍然多增超过2万亿,净融资额甚至超过2020年,因而地方政府的隐性债务风险不容轻视,市场普遍预期今年监管大幅松动的可能性较低。第三,引导社会资本扩大有效投资。5月11日国常会会议指出,“要按市场化法治化原则,通过发行不动产投资信托基金等方式,盘活基础设施等存量资产,以拓宽社会投资渠道和扩大有效投资、降低政府债务风险。”今年以来,仅有一支主投交通基础设施的公募REIT发行,预计在政策利好下,公募REITs发行将大幅加速。值得关注的是,公募REITs向公众发售,对未来现金流收益往往有较高要求。尽管我国存量基建项目有百万亿规模,但大量项目服务于社会效益和生态效益,较低的经济效益难以符合REITs的发行资质,年内公募REITs所带来的增量资金规模或较为有限。综上所述,在全面加强基建的政策信号下,去年基建“缺项目”的情形在今年将大幅改善,但预算下的资金约束依旧有待突破。图1:预算内资金向基建倾斜力度加大

资料来源:Wind , ICBC International

资料来源:Wind , ICBC International社会资本的引入或为新基建带来超预期表现。根据World Economic Forum Global Competitiveness Index的评估,2019年中国基础设施竞争力评分达到77.9,接近高收入经济体的平均值(80.8),表明中国基础设施建设已较为完善。因此,当前提出全面加强基建并不意味着“大水漫灌”和“重复建设”,而是要根据实际情况查漏补缺,适度超前建设科技型基础设施。相比传统“铁公基”,上述新型基础设施领域更可能成为社会资本涌入的对象。一方面,新基建提供了高收益的选择。长期以来,社会资本参与基建领域主动性不高的原因主要在于项目风险与收益的不平衡。传统基建项目具有很强的“特许经营”性质,当地方政府将基建的项目收益转移给社会资本后,对其授权竞标的“兜底”意愿将会显著下降。然而,高风险并不对应高回报,鉴于大多数基建项目运营期限长,更多考虑社会效益而非经济效益,营运利润多年为负的情况较为常见,即使是优质项目的内含报酬率(IRR)也不会太高。以今年上市的某高速REIT为例,发行规模为93.99亿元,按照其未来现金流测算,IRR为6.61%。相较之下,新基建项目市场化程度和投资回报率则显著更高,比如IDC数据中心项目的IRR普遍在10%-20%,5G项目的IRR也大多高于10%。另一方面,新基建与实体经济的数字化转型环环相扣,有望与社会资本的其他投资项目形成协同效应(Synergy)。在上一轮基建潮中,铁路、公路和机场共同交织形成了高效的产业链供应链,为中国发展工业制造、夯实出口韧性提供了重要土壤。而随着数字经济大时代的到来,以工业互联网、数据中心为代表的新一代基础设施也将为实体经济的数字化转型带来大量增益。如果社会资本已经投资了相关赛道的标的,那么也将同步受益于公共基础设施的升级,投资动力有望由此激发。由于新基建目前尚未被纳入统计局口径,因而社会资本在上述领域的投入不会完全反映在基建增速上,但算力网络、数据中心、智能物流等超前基建领域的超预期表现值得期待。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。