文/意见领袖专栏作家 程实(工银国际首席经济学家)、张弘顼(工银国际资深经济学家)

“We were standing on one side of a massive river of uncertainty and hardship, both from the health and economic point of view. And we couldn‘t even see the other side of the river - Christine Lagarde (从健康学和经济学的角度来看,我们正站在一条充满不确定性和困难的巨大河流的一侧。我们甚至看不到河的另一边 – 拉加德)”。 本文分析了当前欧洲(欧元区及英国)经济的三大风险。从经济增长来看,今年一季度以来欧洲经济增速正在显著放缓且中长期欧洲内部经济分化或将加剧。从通胀水平来看,受到疫情反复,乌俄冲突和偏紧的劳动力市场三大因素影响,欧元区和英国平均通胀水平今年预计将显著抬升。尽管目前数据并未显示欧洲存在经济衰退的迹象,但高通胀压力持续势必将增加未来欧洲经济实质性的“滞胀”风险。从金融市场来看,大宗价格波动加剧和俄罗斯能源“去欧元化”或将弱化欧洲金融市场稳定性。叠加美联储强势加息政策,部分大型金融机构可能经由欧美大宗商品期货交易所或大宗现货供应链渠道遭受流动性冲击,从而诱发潜在系统性风险。

放缓的经济增速。 尽管自2021年二季度以来,欧洲(欧元区及英国)经济整体强劲反弹。但伴随疫情反复以及乌俄局势的爆发,2022年一季度欧洲经济整体增速开始显著放缓。具体来看,我们比较了今年一季度和去年下半年欧洲经济驱动因素的前后变化。首先,私人消费正在放缓。尽管欧元区和英国的私人消费对经济增速拉动仍然强劲,但进入2022年一季度以来可支配劳动收入自去年1季度以来首次出现下滑,导致私人消费支出开始放缓。随着全球经济下滑,通胀压力抬升以及乌俄地缘危机的叠加影响,欧元区和英国消费者信心持续下滑。欧元区的消费者信心指数在 2022 年 4 月下降至 -22,创下自 2020 年 4 月以来的最差水平。同样,欧元区经济信心指数自今年2月以来显著下降。预计私人消费预期和经济信心转弱将进一步传导影响居民储蓄抬升,这将对最终私人消费支出带来进一步的抑制。其次,供应瓶颈对投资增长的不确定性正在增加。疫情蔓延和乌俄危机下的供给冲击,阻碍了欧洲供应链和物流体系进一步恢复,这直接冲击了欧洲交通运输,建筑以及有色金属三大行业。原材料供给受阻,基础设施建设放缓以及物流阻塞导致了欧洲固定投资形成额对经济增长拉动的不确定性增高。比如欧元区的供应瓶颈直接导致欧洲半导体材料供应缺口加大,影响今年3月欧盟乘用车销量同比下降 20.5%。从最新的4月欧元区和英国制造业PMI数据来看,供应链瓶颈已经持续影响欧元区和英国工业制造业生产活动,并显著提高了欧元区和英国供应商的订单交付时间。考虑到欧洲供应链当前的修复状况,我们预计供给瓶颈对欧洲交通运输,建筑以及有色金属三大行业的影响将持续至2023年年初。同时,供应瓶颈的外溢效应正在限制部分私人消费。受到交通运输和物流瓶颈的影响,部分耐用品零售商无法及时取货,这直接影响了欧元区内个人最终消费支出。最后,欧元区内的经济分化问题或将持续。疫情影响和地缘危机不仅仅导致欧洲整体经济增长预期下滑,这也将进一步加剧欧洲经济内部的复杂性和分化性。从我们构建的欧洲经济分化指数来看,尽管今年欧元区及英国的经济分化将有所收窄,但明年欧洲经济增长的分化情况或将卷土重来。这种明显的分化在很大程度上与供给冲击带来的结构性影响有关。此外,疫情和地缘冲击对欧洲经济大国的影响或将更具持续性。我们通过乌俄冲突对经济影响的拟合分析,发现今年及明年英国、法国及意大利三大欧洲经济体将持续受到供给瓶颈和地缘冲突的显著影响。

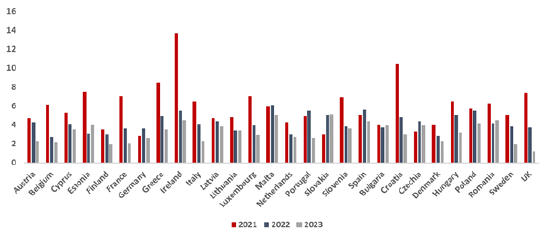

图1:欧元区27国及英国经济预测 %

数据来源: ECB, 工银国际估算

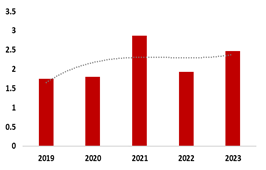

数据来源: ECB, 工银国际估算图2:欧洲经济分化指数

数据来源: ECB, 工银国际估算

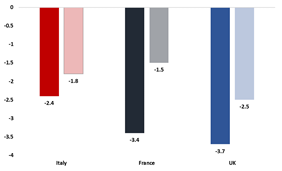

数据来源: ECB, 工银国际估算图3:地缘冲突对欧洲主要经济体的冲击2022-2023 %

数据来源: 工银国际估算

数据来源: 工银国际估算持续的通胀压力。同美国一样,欧洲正在面临持续上升的通胀压力。 基于我们的预测,今年欧元区平均通胀率或接近6%,英国的平均通胀率或攀升至7%以上。尽管目前的数据并未显示欧洲存在经济衰退迹象,但高通胀压力持续势必将增加未来欧洲经济实质性的“滞胀”风险。首先,疫情反复为欧洲通胀中枢进入上升通道提供了基础。在乌俄冲突爆发前,欧洲通胀压力就因疫情爆发和供应链瓶颈显著受到影响。如2021年全球液化天然气的供应量相比疫情前的年平均增长(2019年为10%)水平少了一半。这是因为面对疫情影响,多数液化天然气出口国选择提前削减产能。比如,挪威的液化天然气出口去年整体下降了93%。作为全球最大的天然气消费区,欧元区的能源结构中四分之一依赖天然气,天然气供应快速收紧,为欧洲通胀中枢抬升提供了基础支持。其次,乌俄危机刺激了欧洲高通胀的加速。长期以来欧洲经济整体严重依赖俄罗斯能源。自2017至2021年以来,欧盟对俄罗斯天然气的依赖程度超过40%,欧盟27%的石油进口和46%的煤炭进口均来自俄罗斯。在农产品方面,俄罗斯和乌克兰分别是全球第一大和第五大小麦出口国,两国谷物出口总量占全球比重为40%(其中,小麦出口量共计约占全球小麦出口量的30%,全球玉米出口量约占19%,葵花油出口量占比高达80%)。因此,如果乌俄局势短期无法缓和,欧洲通胀加速将大概率无法避免。能源方面,即使美国保证今年将为欧盟市场增加至少150亿立方米的液化天然气供应量,但也仅能弥补欧洲1/10的天然气供应缺口。与天然气一样,如果欧元区国家和俄罗斯脱钩,欧盟将不得不与欧佩克国家协谈购买中东原油,但在欧佩克各国不愿加速增产的情况下,欧盟最终将不得不接受更高的原油成本。类似的,欧洲长期高度依赖从俄罗斯进口煤炭。若欧盟选择从印尼或澳大利亚进口煤炭,同样将被迫承受高昂的运输成本,进一步加剧能源价格上行压力。粮食方面,考虑到乌克兰已连续错过今年小麦和玉米的播种季,叠加俄罗斯对乌克兰的海上封锁以及今年全球厄尔尼诺效应的潜在影响,谷物价格整体将继续支持通胀上行。最后,欧元区偏紧的劳动力市场正在固化欧洲高通胀风险。自去年下半年以来,欧元区劳动力市场表现亮眼。劳动工资岗位持续增加。新增岗位中,密接类的服务岗位超过60%。尽管劳动力市场需求明显强劲,但从劳动参与和就业人数增长水平来看,劳动供给并未有效弥补劳动需求缺口。这与美国劳动力市场的状况类似。比如,在建筑类和工业制造业领域,劳动缺口已经制约总体产出水平。尽管现在还未有足够的证据表面,劳动力市场供需不平衡将加剧“工资-价格”螺旋上升。但如果耐用品通胀向广泛服务业传导,“工资-价格”螺旋风险将放大通胀的高波动性。

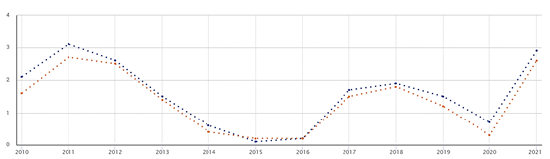

图4:欧元区及欧盟消费者物价指数 (HICP)

数据来源: ECB, 工银国际整理

数据来源: ECB, 工银国际整理不确定的金融风险。考虑到乌俄冲突本身及其外溢效应影响,欧盟及英国需高度警惕来自大宗商品市场的流动性风险。具体来说,全球大宗商品价格自今年2月以来波动加剧,导致大宗市场多空双方对商品融资需求大幅飙升,来自交易对手方的追加保证金通知接踵到来。英国伦敦是全球大宗经纪交易商进入大宗商品期货市场的中心。若客户在伦敦金属交易所面临异常高昂的保证金通知时,这些清算成员就将面临风险。另外,大宗商品价格飙涨也意味着银行信贷需要同步满足大宗贸易商的扩张需求。欧元区和英国高度依赖全球能源和粮食进口,因此对其能源和食品进口价值链上的金融信贷支持存在刚需。当大宗商品价格飙升,银行作为大宗贸易商主要的信贷提供方也将承担持续上升的信贷风险。因此,大型金融机构可能经由大宗商品期货交易所或大宗贸易信贷渠道遭受流动性冲击,从而进一步传导影响银行体系并产生系统性的金融风险。根据我们的研究,当前欧洲大宗交易所和相关监管机构在针对市场逼空行为仍存在诸多监管漏洞。比如缺乏对大额头寸的动态监控和及时跟踪。同时,欧洲与其他主要国家监管机构需要达成高度合作,以更好了解大宗市场参与者的风险敞口与核心金融系统(如银行与一级交易商)之间的联系。另一方面,如果欧洲与俄罗斯长期脱钩,受到欧美联手金融制裁的俄罗斯或要求欧盟购买的主要能源和粮食均以卢布作为交易货币,那么这势必将加剧欧洲大宗市场新一轮的“去欧元化”。欧元波动放大将影响欧洲央行货币政策的自主性。叠加美联储强势加息的影响,欧洲金融市场的稳定性存在进一步弱化的风险。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。