炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章:

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近日,证监会在立法计划中提到:制定《首次公开发行股票注册管理办法》《上市公司证券发行注册管理办法》等规章。此举旨在落实中央关于全面实行股票发行注册制的决策部署,为全面实行注册制打下法律基础。

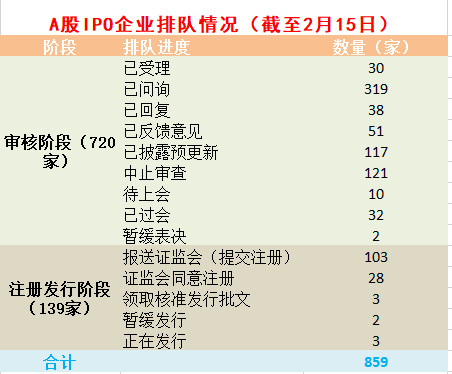

2019年开始,科创板、创业板、北交所先后试水注册制。随着注册制的持续推进,最近两年排队的IPO企业越来越多。截至2月15日,A股共有859家(含已过会但未发行股票的企业,不含已终止IPO企业) 企业排队上市。

数据来源:wind

数据来源:wind研究表明,无论是核准制还是注册制,持续盈利(经营)能力始终是拟IPO企业被否第一大主因。2010年至今,共有394家企业拟IPO企业被否,其中151家公司被问询到“持续盈利”,49家公司被问询到“持续经营”,9家公司同时被问询到“持续经营”和“持续盈利”。简单计算,因持续盈利(经营)能力被问询的公司合计191家,占被否企业总数的48.48%,接近5成。

财务指标恶化,尤其是营收、净利润下降是持续盈利能力存疑的一个重要参考。《首发解释》对部分首发企业存在报告期营业收入、净利润等经营业绩指标大幅下滑情形,给出了相关情况对其持续盈利能力影响的参考:(一)发行人存在最近一年(期)经营业绩较报告期最高值下滑幅度超过50%情形的,发行人及中介机构应全面分析经营业绩下滑幅度超过50%的具体原因,审慎说明该情形及相关原因对持续盈利能力是否构成重大不利影响。(二)对于下降幅达未超过50%的,发行人及中介机构应区分不同情况予以论证核查。

热像科技业绩暴发具有偶然性

在目前排队的859家拟IPO企业中,有252家企业公布了2021年上半年的财务数据。在252家公司中,有25家企业营收同比下降;有66家企业净利润同比下降,其中降幅超过50%的有15家。

数据来源:wind

数据来源:wind在2021年上半年净利润降幅超过50%的15家企业中,天安科技和热像科技的营收降幅超过了30%。其中热像科技还公布了2021年前三季度财务数据,降幅依然较大。

数据来源:wind

数据来源:wind招股书显示,热像科技的主营业务是红外热像产品的研发、生产、销售与服务,公司主要产品包括红外整机和红外模组等,产品应用领域工业测温、教育科研、消防与安防监控等。

2018-2020年、2021年前三季度,热像科技分别实现营业收入0.61亿元、0.77亿元、2.21亿元、1.12亿元,同比分别增长31.82%、26.37%、188.5%、-39.13%;分别实现归母净利润0.09亿元、0.2亿元、0.82亿元、0.18亿元,同比分别增长395.9%、116.5%、315.75%、-75.53%。

不难发现,热像科技2020年业绩爆发,2021年又被“打回原形”,背后原因是疫情的爆发与消退。2020年,热像科技研发和生产了用于防疫的体温筛查产品,该产品当年实现收入8980.34万元。2021年1-9月,体温筛查产品仅实现收入456.41万元,较2020年同期大幅减少94.71%,这也导致了公司前三季度的收入大幅下降。

热像科技2021年前三季度净利润下降的幅度明显超过营收降幅,一个主要原因是公司毛利率也有下滑趋势。2018-2020年、2021年前三季度,公司毛利率分别为51%、63.25%、68.14%、56.92%。2021年前三季度毛利率大幅下降的主要原因是智能型热像仪(体温筛查产品)产量同比有所下降,单位成本上升所致。

资料显示,热像科技原是新三板挂牌企业,2012-2019年的营收从未超过1亿元,净利润也未超过2000万元。2020年,因疫情原因,公司业绩激增,但疫情过后业绩骤降、盈利能力下滑。

证监会在反馈意见要求热像科技结合市场容量、供给需求端变动情况等说明收入快速增长趋势是否可持续,是否存在业绩下滑风险。

大客户商业逻辑存疑

热像科技大客户的商业逻辑也值得关注。

招股书显示,热像科技2020年第一大客户NTE Technology, LLC(下称“NTE”),当年为热像科技贡献4510.93万元,占当年总收入的20.4%。

招股书显示,NTE成立于2019年1月,其唯一股东为尹伟奇。而尹伟奇是热像科技原二级子公司ZXF(美国销售渠道)的经理。更有意思的是,2018年底热像科技注销ZXF,第二年尹伟奇就成立了NTE,还从热像科技采购了0.45亿元的产品。热像科技注销自有美国销售渠道,而将产品销售给尹伟奇新设公司不符合商业惯例。

热像科技称,因原二级子公司ZXF经营不及预期及中美贸易摩擦加剧,公司注销ZXF。令人生疑的是,是不是正因为ZXF经营不及预期,热像科技才选择了尹伟奇及NTE作为“马甲”?如此以来,热像科技的产品能够销售给“熟人客户”增加营收。

无独有偶,热像科技另一大客户也存在商业逻辑上的质疑。公司2020年、2021年前三季度第四大客户上海坚领电子科技有限公司(坚领电子),当期分别为热像科技贡献收入836.11万元、530.23万元,占总收入的3.78%、4.74%。

坚领电子曾为公司二级子公司,主要从事红外热像产品贸易业务。2019年7月,热像科技转让了持有的坚领电子80%股权,不再将坚领电子纳入合并范围。与ZXF“变身”为NTE类似,热像科技是否也存在将子公司变为“外人”,进而增加收入的可能?

热像科技还存在大客户集中度高、波动大的问题。2018-2020年,公司来自前五大客户的收入占营业收入的比例分别为56.08%、39.50%和44.63%。

之所以出现上述问题,是热像科技的经营模式发生了变动。据新三板资料,热像科技原来主要依靠热像仪经销收入,后公司逐渐将销售业务拓展至研发、生产端。

此次IPO,热像科技拟登陆的是深证主板,主板对盈利数据较为关注。以热像科技过去几年的业绩表现及最新一期净利润降幅超过75%的事实分析,其持续盈利能力是否能得到认可还需时间检验。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)