炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:夏虫

近日,上海机场重组落定,浦东虹桥整体并入上市跑道。

上海机场首次披露重大资产重组事项5个月后,“机场茅”重磅重组方案出炉。重组草案显示,拟以44.09元/股的价格,通过发行股份方式购买虹桥机场、物流公司及浦东第四跑道的100%的股权。经双方协商同意,虹桥机场、物流公司的净资产评估值分别为145.16亿元、31.29亿元,浦东第四跑道的资产评估值为14.97亿元,标的资产的交易价格为191.32亿元。

今年2月以来,上海机场股价持续下挫,股价可谓“打骨折”!上海机场此次将虹桥机场并入上市公司,市场纷纷猜测或与上海机场受疫情变化影响严重以及与中免重新签订协议有着较大的关联。从前三季度数据来看,上海机场净亏损12.51亿元,上年同期净亏损7.37亿元,亏损在扩大。

随着重组方案的落地,上海机场的股价能否迎来转机?我们又该如何重新审视上海机场呢?

上海机场的商业逻辑或已发生根本性变化。最早追溯到去年年初,上海机场公告了一份补充协议,这份协议打破了其非航空收入的确定性。紧接着,管理层自曝免税红利难以为继,这无疑直接证实了公司免税业务的根基已被市内免税等政策动摇。要理解上海机场,我们先从其商业模式说起。

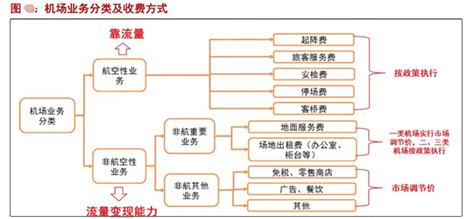

机场业务本质看流量变现能力?免税业务是流量变现最大的场景

从机场业务看,主要来自航空收入与非航空收入两大块业务。

对于机场的量价,其量主要是机场旅客吞吐量及飞机起降架次;而价是不仅有如飞机起降费、停场费(飞机停在机场过夜的费用)、客桥费(顾客使用连接机场到飞机上的通道桥的使用费)、摆渡车使用费、安检费、夜航指挥费等航空性收费,还有免税店收入、餐饮收入、机场广告等收费。

对于航空收入,收费标准按照国家民航总局的收费政策执行,企业无自主定价权,这一块收入有点类似“靠天吃饭”;而非航空收入则按照市场定价,通过对机场业务毛利率拆解我们发现,这些免税、广告等非航空性收入为机场贡献了主要利润,其中免税业务更为明显。

航空性收入主要“靠天吃饭”,其收费标准由民航局决定,收入弹性和成长性较差。事实上,机场的估值溢价,主要来自非航空收入占比。如果机场股剔除非航空业务,则机场股将沦为普通的公共事业股,估值参考高速公路估值。

事实上,上海机场估值溢价相对白云机场及深圳机场要高,是上海机场非航空收入占比带来的估值溢价。

2020年,我国民航机场航空性收入占比约46%,国内民航机场非航空性收入占比约54%。2020年,白云机场和深圳机场的航空系收入占比最高,分比为78.22%和80.07%,而上海机场的航空系收入占比为40.14%,非航空系占比为59.86%(疫情前该业务占比更高)。上海机场非航空收入与白云机场、深圳机场如此之大差别或原因有二,其一,上海长三角独特位置;其二,白云机场与深圳机场的免税业务,由于可能毗邻香港,或多或少的都受香港国际的机场影响。

基于以上认知,我们评价机场股主要关键两点,其一,非航空收入占比,如免税店收入体量大小,餐饮、商业租赁等非航空面积究竟多大等等,这决定了非航空收入的盘子;其二,旅客结构,如国内乘客与国际乘客占比,一般国际乘客人均消费水平高。

明星基金经理张坤也曾钟爱上海机场,对于其商业模式,其给出流量变现论,即机场业务本质是流量变现。在2019年采访时,其对上海机场的商业模式给出了如下解释:

“2016年我在研究互联网,一下就想明白它的商业模式了。当时,大家还觉得它是一个公用事业股。但我认为,它本质就是一个微信,把所有的基础设施、跑道建好之后,就是一个基础平台,这个平台上的所有流量都可以变现,变现的形式可以是商业,也可以是广告。

第一,它的流量是独享的,没有人跟它竞争;第二,它的流量是零成本的,甚至是负成本的;第三,它的流量价值巨大,因为它的流量是被筛选过的,而且是在封闭的空间之内,乘客没法走,它的流量变现的单客价值是很大的。这种流量价值,对于任何一个变现方都是极其具有吸引力的。”

免税业务的确定性被打破

2021年1月29日,上海机场与中免旗下公司日上上海签订了一份免税业务的补充协议,直接下修2020年3月起全年租金提成比例,同时重新约定2021年-2025年的销售提成方式,即新免税合同则变更为:

当国际客流≤2019年客流的80%时,取销售分成;

当国际客流>2019年客流的80%时,取保底收入。

而此前的免税收入为实际销售提成和保底销售提成两者取高的模式。

两份协议前后对比后发现,免税业务收入由“下有保底,上无封顶”变更为“下无保底,上有封顶”。

根据以前协议公司披露的保底收入测算如下:

换言之,协议如果延续此前签订不变更,哪怕是遭遇新冠病毒这种黑天鹅事件,上海机场的免税收入都有2020年都有超过35亿元的收入。根据《补充协议》,相关费用修订自2020年3月1日起实施,公司据此确认2020年度免税店租金收入11.56亿元,较疫情前有大幅下滑。可以看到,修改后公司2020年收入直接被打了三四折左右。上海机场免税收入的曾经似乎固若金汤的确定性保底收入,被补充协议很狠“砸碎”。

免税业务收入在上海机场的份额究竟多大呢?日上上海2017-2019年向公司支付的免税店租金分别为25.55亿元、36.81亿元和52.10亿元,占公司2017-2019年营业收入比重分别为23.30%、39.53%和47.60%。结合利润贡献,可以说,免税收入或可以说是上海机场的收入“根基”。换言之,这份“下无保底,上有封顶”的协议,或让上海机场未来几年业绩可能充满了不确定性。

市内免税政策引发其免税业务被冲击的担忧

事实上,上海机场在2020年3月就因一份政策引起了市场对其免税业务的担忧。

2020年3月13日,国家发改委等23个部门联合印发《关于促进消费扩容提质加快形成强大国内市场的实施意见》,其中提到进一步完善免税业政策,坚持服务境外人士和我国出境居民并重,完善市内免税店政策,建设一批中国特色市内免税店。这份政策随也引起了公司股价下挫,连续出现几根大阴线,如下图:

当这政策出现的时候,其实市场已经出现分歧。

看多一方,认为这反而是利于上海机场,理由如下:

第一, 这是政策性的增量属于做大蛋糕,不是存量上的“内卷”。

统计数据还显示,2019年中国居民在境外购买免税及有税商品支出超过7000亿元,为同期中国免税市场零售销售额的约14倍。据弗若斯特沙利文数据统计,中国免税市场规模由2016年的234亿元增至2019年的501亿元,复合年增长率为28.8%。预计2022年,中国免税市场规模将达944亿元;2025年或增至1816亿元,复合年增长率为24.4%。

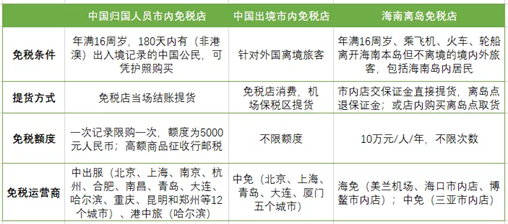

第二, 从政策对比看,国人出境游尚不能在市内免税店消费(海南岛除外)。

换言之,国人出境游只能在机场、港口等口岸的保税区内的免税店购买免税品,大量的国际客流量能够保证免税收入,这也体现了上海机场的稀缺性。

第三,上海机场免税业务收入当时在保底收入与销售提成取高模式下,其免税收入哪怕是遭遇外部冲击,其收入也是高度具有确定性的。

保底收入测算如下:

而对于看空方,则认为市内免税业务可能替代机场免税业务。

对于开放市内免税店,在国际上,目前有两种可选模式:一个是欧洲、中东和非洲所实行的免税政策,市内免税店和机场免税店共存,但政策向机场免税店倾斜,使得机场免税店占有市场大部分的份额;另一个则是韩国模式,其在政策上鼓励市内免税店的发展。韩国模式下,在政策上鼓励市内免税店的发展,使得其市内免税店占有85%的市场份额,而机场免税店只有13%的份额。

从目前政策导向来看,国内似乎更倾向于韩国模式。2020年7月一个月内,宣布申请免税经营资质的上市公司多达11家。其中包括百联股份、鄂武商A、岭南控股、大商股份、欧亚集团、南宁百货、友阿股份、步步高、中百集团、东百集团、海印股份(维权)。

当政策尚未落地,市场的无论是看空或是看多,都无法对上海机场证实或证伪。2020年3月,当时尽管市内免税政策出台,但是上海机场的免税业务有保底协议,就当时而言,其似乎受市内免税政策影响有限,确定性较高。

管理层自我“引爆”证实市场担忧?或将沦为公共事业股

然而,2021年,随着年初的补充协议披露,公司的第一份不确定性被打破。紧接着,公司管理层在业绩发布会上自我“引爆”,证实其免税业务遭受较大冲击。

2021年4月23日,上海机场董事长莘澍钧在2020年度业绩说明会上表示:

“受到海南的离岛免税、市内的免税店以及跨境电商,还有进口关税持续下降等多重因素的影响,机场口岸免税消费的购买力已经发生了变化,浦东机场此前免税红利难以为继。”

当上海机场免税业务红利不能为继时,就像前文开篇所说,此时上海机场或将沦为普通的公共事业股,估值参考高速公路估值。

2021年年底,上海机场有了大动作。公司发布公告称,拟通过发行股份的方式,购买上海机场(集团)有限公司持有的上海虹桥国际机场有限责任公司100%股权、上海机场集团物流发展有限公司100%股权和浦东第四跑道,合作交易计价191.32亿元,其中最大头为虹桥机场。同时,公司拟以39.19元/股的价格募资50亿元。

那这个虹桥机场价值如何呢?

从非航空收入看,数据显示,2019年,其国际旅客吞吐量只有342.08万人次,占总旅客吞吐量不足7.5%,弹性较大的商业餐饮收入为7.31亿元,占总收入的23.30%。

从疫情前飞机起降架次及吞吐量看,2019年,浦东机场航班起降为511889架次,虹桥机场272942架次,上海机场的起降架次是虹桥机场的1.88倍;浦东机场的旅客吞吐量为7609.75万人次,虹桥机场4567.66万人次,浦东机场是虹桥机场的1.67倍;浦东机场的货邮吞吐量是虹桥机场的8.58倍。最终反馈到财务上数据,上海机场的营业收入是虹桥机场的3.49倍,净利润则高达9.86倍。

综上,当市内免税政策出台,其实上海机场的免税业务是否会被替代已经引发市场担忧,但是公司保底的收入似乎又消除了一部分市场疑虑。然而,随着公司2021年年初签订 “下无保底,上有封顶”的协议开始,上海机场的免税业务的确定性开始被击穿。紧接着,管理层业绩发布会自我“引爆”,直言受海南岛及市内免税政策等影响,其免税红利难以为继。此时,上海机场的投资逻辑或彻底改变,即在没有免税红利下,其或将沦为普通的公共事业股,其估值将参考高速公路股。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)