文/新浪财经意见领袖专栏作家 薛洪言

在食品饮料这个大赛道中,大家对调味品的关注度可能仅次于白酒,这两年调味品的市场表现也不负投资者所望。疫情之后,很多行业受到冲击,相比之下,作为刚需品的调味品一度逆势增长,受到资金热捧,板块估值出现了系统性抬升。

但随着疫情走向常态化,调味品最终未能摆脱消费低迷的影响,基本面出现边际恶化,致使整个2021年,调味品板块的表现都差强人意。展望2022年,经过了一年的调整与震荡,调味品赛道会柳暗花明、再创辉煌吗?

2021年行情回顾:基本面恶化,板块跳水式调整

2021年,调味品板块让投资者很受伤。以中信调味品指数来看,年初至12月30日(下同),全年下跌30.28%,大幅跑输市场大盘。同期,代表全部A股的万得全A指数上涨8.52%,具体来看,代表大盘股的沪深300下跌5.56%,代表中小盘股的中证500上涨14.82%。

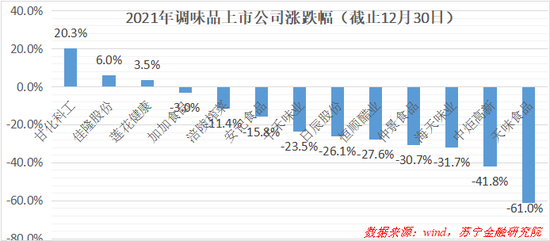

分个股来看,分化比较明显,甘化科工、佳隆股份、莲花健康等三家公司实现了上涨;天味食品、中炬高新、海天味业等则跌幅居前。

行情不佳,原因出在基本面上。2021年前三季度,13家上市调味品公司合计营收319.2亿元,同比仅增长2.5%;实现净利润63.2亿元,同比下降19.5%。基本面的恶化,有量和价两方面的因素。

从需求量上看,2021年调味品整体疲软。一是受库存周期影响,全年处于去库存阶段,对工厂端的直接需求下降;二是餐饮市场不振,调味品终端需求低迷。

从价格因素看,2021年上半年,受制于成本侧涨价和渠道端社区团购低价产品冲击等影响,调味品企业毛利率持续受到挤压。2021年下半年起,在成本驱动下,龙头企业纷纷调价,盈利能力得到修复,一定程度上提振市场预期,但考虑到成本涨价仍在持续,盈利修复的空间究竟有多大,存在不确定性。

综合“量”、“价”两方面因素来看,2021年调味品行业经历了阶段性调整,基本面出现了边际恶化。受库存周期影响,2022年调味品行业的终端需求有望回升,同时,受调价因素影响,毛利率也会同步改善。

总之,最差的时候已经过去,但受制于成本侧的涨价和餐饮端复苏的不确定性,我们也很难对2022年的行业基本面复苏做出太乐观的预测。

中长期逻辑:量增价涨,景气度持续

作为刚需消费品,调味品中长期逻辑主要源于四个字:量增价涨。量增价涨带来行业扩容,持续拓宽企业的发展空间。

价格方面看,作为大众消费品,调味品的价格变动本就是CPI的一部分,调价相对容易,不会系统性跑输通胀。同时,受益于产品结构升级,如酱油对食盐的替代、鸡精对味精的替代、复合调味料对单味调味料的替代,高价位调味品的占比提升,带动调味品平均价格上涨。

此外,随着餐饮消费从吃饱向吃好转变,调味品结构也在不断升级,家庭厨房的调味料种类日益丰富、多元、升级,带动调味品价格水平的整体提升。

以酱油为例,首先是咸味需求,用于替代食盐,并分化出生抽、老抽两个品类;之后又衍生出增鲜功能,对味精和鸡精形成替代关系;再之后,则是功能细化,市场中出现了蒸鱼豉油、面条鲜等功能性大单品;与此同时,主打“零添加”、“有机”、“原酿”等健康概念的高端酱油也开始受到追捧。在酱油总消耗量保持稳定的前提下,细分品类不断多元化,推动产品均价持续上涨。

消耗量方面看,随着居民生活水平的提升和生活节奏的加快,外出就餐、外卖、预制菜等餐食占比将稳步提升,成为驱动调味品“量增”的主要源泉。相比家庭餐桌,餐饮企业对调味品的用量更大;在家庭餐桌内部,预制菜的渗透也会增大调味品的消耗。

站在中长期的视角,调味品赛道的“价涨”和“量增”均不成问题,驱动行业发展空间不断扩容。而从市场竞争格局层面看,调味品是个典型的“慢赛道”,消费者认品牌、认口味,市场竞争格局稳定,对头部企业非常友好,也正因为此,调味品一直被视作优质的投资赛道。

此外,我们还应关注调味品结构的变化。对不同的品类来说,中长期景气度存在较大分化。比如,味精是典型的萎缩型赛道;酱油和醋,整体渗透率较高,总量增长空间有限,酱油产量自2015年以来已步入下降通道,但高端酱油仍面临较大的增长空间;与单味调味品相比,火锅调味料、中式复合调味料等复合调味品刚刚起步,景气度高,仍值得重点关注。

2022年展望:吸引力有限,缺乏整体性机会

疫情之后,家庭侧出现一波囤货潮,带动调味品短期景气度不降反增,避险资金大量流入,带动股价上涨,继而加速投机性资金流入,综合作用之下,调味品赛道出现一波大行情。以海天味业为例,股价从2020年3月的低点57.61元最高涨至168元,涨幅高达192%。即便经过2021年近一年的调整,当前估值水平仍处于相对高位。

如截止2021年12月30日,海天味业自上市以来的市盈率、市净率、市销率分位值分别为81%、74%和82%;以总市值占比为权重,板块加权平均市盈率、市净率、市销率分位值也都在70%以上。从中信调味品指数涨幅来看,自2004年底至今,年化涨幅为10.4%,近三年的年均涨幅则高达29%,远超历史平均水平。

经历过短期快速上涨的致富效应之后,投资者通常会期待“历史重演”,在这种心理下,很多人将2021年调味品赛道的市场调整当作抄底机会,急切买入,期待2022年重新收获翻倍行情。但真实情况是,这种股价成倍增长的大行情,是一系列机缘巧合之下的产物,可遇不可求。

就2022年来看,调味品赛道基本面仅有边际改善的空间,且行业估值处于相对高位,不存在支撑大行情的内在条件。从外部条件看,随着疫情消退预期形成,市场资金必将加速拥抱前期受疫情影响的行业,在此背景下,疫情中相对受益的调味品很难得到市场资金的青睐。故而,大概率看,2022年的调味品赛道吸引力有限,缺乏整体性机会。

(本文作者介绍:苏宁金融研究院副院长,硕士生导师。)

责任编辑:张玫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。