文/意见领袖专栏作家 廖群

宏观杠杆率不必再降的新政策导向

去年12月上旬召开的中央经济工作会议给出了宏观经济政策基调调整的重要信号,罕见地提出“各地区各部门要担负起稳定宏观经济的责任”和“政策发力适当靠前”,并把过去此年会和其他政策文件中“保持宏观杠杆率基本稳定”的提法删掉了。

这些信号意味着:1)我国宏观经济政策的首要目标将重新定位于促增长或稳增长;前些年将经济增长与经济质量对立起来从而淡化甚至贬损经济增长的社会观念将得到纠正;2)宏观经济政策的导向将从前些年的从紧转向从松,或从偏紧转向偏松;值得一提的是中财办副主任韩文秀在解读会议精神时特地说道“慎重出台有收缩效应的政策”,3)关于宏观杠杆率的新政策导向是,不必再降,有需要可续升;人行2021年前三季度货币政策报告就已删掉了“不搞大水漫灌”和“管好货币总闸门”的提法,并于四季度全面降准。

这一政策基调调整,笔者认为非常正确与及时,也是笔者多年来一直呼吁的。就3)而言,我院(中国人民大学重阳金融研究院)于去年9月已发布报告指出宏观杠杆率高估了我国企业部门与总体的债务水平;本文将通过对我国企业部门宏观杠杆率高企的当然性成因进行解析来论证这一观点,以呼应宏观杠杆率不必再降的新政策导向。

我国宏观杠杆率的国际比较及其结论

一个国家的宏观杠杆率,即该国的债务总额/GDP比率,旨在衡量该国相对于国民收入规模的国家债务水平,即国家债务负担的大小。

国家的宏观杠杆率又可分解为该国各经济部门的宏观杠杆率, 如企业部门的宏观杠杆率(企业部门债务总额/GDP比率)、政府部门的宏观杠杆率(政府部门债务总额/GDP比率)和居民部门的宏观杠杆率(居民部门债务总额/GDP比率),用于衡量相应部门的债务水平。

受新冠肺炎疫情的影响,2020和2021年我国及他国的GDP、债务总额、负债总额及资产总额等数据均出现大幅的非正常波动,因而本文采用2019年的数据进行国际比较分析。

总体较高

如下图所示,2019年我国的总体宏观杠杆率水平为246.5%,稍低于发达经济体平均,低于日本、英国和美国,与欧元区平均持平,但明显高于新兴经济体平均,且高于所有的其他主要新兴经济体。鉴于我国仍是一个新兴和发展中经济体,国际比较,总体宏观杠杆率处于较高水平。

政府部门低企

政府部门的宏观杠杆率为38.5%,低于所有的主要发达经济体和大多数的主要新兴经济体,比发达经济体平均低很多,比新兴经济体平均也低不少,国际比较低企。

居民部门居中

居民部门的宏观杠杆率56.1%,明显低于大部分的发达经济体和发达经济体平均,但比大部分的新兴经济体和新兴经济体平均高,国际比较大致居中。

企业部门高企

企业部门的宏观杠杆率高达151.9%,远高于其他经济体,无论是发达的还是新兴的,国际比较显著高企。

国际比较的主流结论

基于以上的国际比较,市场主流观点得出我国企业部门的债务水平过高,总体债务水平较高的结论。

企业部门宏观杠杆率高企的成因

国际比较的结论可靠与否取决于成因

那问题是,上述国际比较的结论可靠吗? 关键在于,我国企业部门的宏观杠杆率高于其他国家,就一定说明我国企业部门的债务水平高于其他国家吗 ?

要回答此问题,关键在于搞清楚我国企业部门的宏观杠杆率为何高企,因而有必要深入分析这一杠杆率高企的成因。

成因有当然性与非当然性之分

应该认识到,作为企业部门宏观杠杆率的分子和分母的企业部门债务总额和GDP之间的相关度不够高。首先,一是存量,一是流量, 不相匹配;第二,一是债务,一是国民收入,不直接相联;第三,一是企业部门,一是经济整体,涵盖范围不同;第四,一来自金融统计系统,一取于国民经济统计系统,数据来源有别。

一个比率的分子和分母相关度不高,则两者之间有很大的过渡空间,其中载有很多影响两者比率的重要因素,使得比率的涵义不确定并容易发生变化。

就宏观杠杆率衡量企业部门债务水平而言,分子企业部门债务总额和分母GDP之间的相关度不高,则有很多影响因素可能导致衡量结果的失真。

关键在于,在这些影响因素中,一部分是当然地,另一部分则是非当然地导致企业宏观杠杆率高企。因而企业宏观杠杆率高企的成因,一部分是当然性的,另一部分是非当然性的。

当然性包括必然性和当前合理性,必然且当前合理的成因就是当然性成因;非当然性指非必然或当前不合理的,非必然的或当前不合理的成因是非当然性成因。

我国企业宏观杠杆率高企的当然性成因和非当然性成因

如此当然性和非当然性成因的多少和构成,因国而异,与一国的经济结构和金融市场基本面高度相关。

就我国企业部门而言,当然性成因主要为重经济占比大、储蓄率/投资率高、债券融资主导和经济增长预期高等四大因素,本文之称为四大当然性成因;非当然性成因则包括国企占比国大、部分行业过度发展、地方政府隐形债务与流动性过剩等。

四大当然性成因解析

鉴于当然性成因对解释企业宏观杠杆率高企的特殊作用,以下对四大当然性成因进行详细的分析。

当然性成因1: 重经济占比大

参考以前重工业和轻工业的分类,可将整个国民经济划分为重经济和轻经济。所谓重经济,就是具重资产的经济;相应地,轻经济为具轻资产的经济。

重经济行业是哪些呢?如下表所示。

那我国的重、轻经济之比是多高呢 ?在重、轻工业之比2012年的7:3水平不变(2012年停止统计)的假设和GDP中房产业权(Ownership of Premises)的计算方法从成本法转为国际通用的市场房租法的调整下(详见人大重阳《不可高估 – 从两种杠杆率看我国的债务水平》报告),根据国家统计局的行业数据,我国重、轻经济各行业的占比估算如下图所示,结果是重经济占60%,轻经济占40%。

下图为对2019年主要发达经济体重经济占比的估算,表明除日本50.4%外都在50%以下。与之相比,我国重经济占比大是非常显然的。

重经济占比大与企业部门宏观杠杆率的关系是密切且重要的。

按定义,重经济为具重资产的经济部分,而在金融市场不断发展的现代经济中重资产必然导致重负债。首先是必要性。重资产的形成,除了资本外,就靠举债了;否则资产的积累就不可能那么快而导致重资产。重资产的积累都是靠历年的固定资产投资所形成的,而固定资产投资项目必然要依靠融资,否则难以推进或规模大大受限。而我国企业融资以债权融资为主,即以向银行借债为主。其次是可能性,广为人知,银行贷款多以资产抵押为条件。

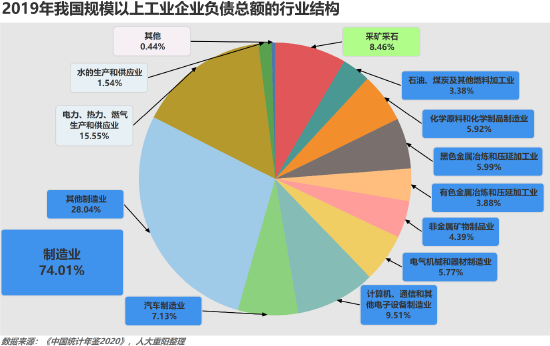

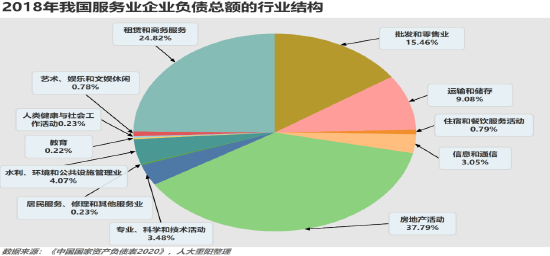

以下两图分别显示我国工业和服务业企业债务总额的行业结构,均清楚地表明重经济行业的债务规模大大高于轻经济行业。

因而,重经济占比大必然导致债务规模大,进而企业部门宏观杠杆率高企。

至于重经济占比大的当然性,虽然现代经济的发展方向是脱重趋轻,但对每一个经济体而言,重、轻经济的比例取决于经济体所处的发展阶段和具体国情。近代经济发展的经验告诉我们,一国的经济现代化进程必然是先重经济化,后轻经济化。我国仍是一个新兴和发展中经济体,现阶段仍处于重经济阶段。何况,我国是世界制造业第一大国,产业链完整且强固,没有坚实的重经济作为基础是难以做到的。

鉴于此,现阶段我国重经济占比大是必然与合理的,从而是当然的;重经济占比大无疑是我国企业部门宏观杠杆率高企的当然性成因之一,且是最重要的当然性成因。

当然性成因2:储蓄率/投资率高

重经济占比大,从而企业债务需求强且可获性高,但一国的债务规模还取决于该国金融市场提供资金的能力,而金融市场提供资金的能力从根本上又取决于该国的储蓄率,即国民储蓄占GDP的比重。

世人皆知,高储蓄率是我国区别于他国的一个重要特征。下图表明,我国的储蓄率虽近年来来有所下降但仍在45%左右,高于大多数其他国家近一倍。

有储蓄才能投资;高储蓄率使得高投资率,即资本形成占GDP比重高,成为可能。的确,我国的投资率自1949年新中国成立以来就高企,近年来随经济建设的规模不断扩大而有所下行,但2020年仍保持在43%的高位,大大高于其他经济体,无论是发达的,还是新兴和发展中的,与储蓄率同样,为大多数经济体的近一倍。

高投资率对企业宏观杠杆率高企的贡献是显然的。

一方面,高额的资本形成积累多年便形成高额的资产,因而是重经济的支撑。鉴于上述资金需求端重经济对于企业部门宏观杆杆率的意义,高投资率在资金供给端支撑了企业部门宏观杠杆率的高企。

另一方面,资本形成主要就是固定资产投资,而如前所提几乎所有具一定规模的固定资产投资项目都需要融资,尤其是重经济行业的投资项目,包括制造业机器和设备、基础设施和房地产投资项目的融资额往往巨大。

我国的高储蓄率是国人的经济行为特征之一,是国民性的体现,是儒家文化或哲学的结晶,历来都高于其他国家并将继续如此,因而是必然的。高投资率又是新兴经济体的崛起特征和必要条件,在我国追赶发达经济体,重返世界经济前沿位置的历史进程中是必不可少的,所以是合理的。

因而高储蓄率/投资率与重经济占比大分别在资金供给端和需求端成为我国宏观企业杠杆率高企的两大当然性成因。

当然性成因3:债权融资主导

一国的企业债务规模还与该国金融市场的融资结构高度相关。我国与发达经济体的一个重大区别是,在我国债权融资主导,而发达经济体以股权融资为主。

债权融资包括银行贷款融资、债券融资以及其他形式的债务性融资。2020年我国债权融资占社会融资总额的 94.1%,其中,银行贷款占74.7%,债券融资占11.9%,其他形式的债权融资占8.3%, 而股权融资只占5.1%。其他形式的债权融资包括委托贷款、信托贷款及未贴现银行承兑汇票等,一度增长很快,但近年来随着影子银行受到遏制而大幅走弱。

发达经济体的社会融资结构与我国刚好相反,以股权融资为主,债权融资为辅。在美国,股权融资占社会融资总额的70%左右,而在欧元区、英国和日本这一比例在55–60%之间,均大大高于我国的5%左右。

债权融资必然形成债务;债权融资多必然导致债务余额高,则债权融资主导必然推高企业部门宏观杠杆率。

债权融资主导反映了我国的社会融资结构和金融市场离现代化仍有很大的距离,与股权融资相比存在违约风险。但这与我国仍处于新兴和发展中阶段和金融市场改革的历史仍短有关,有必然性和当前合理性;其他新兴经济体也是或更是如此。所以债权融资主导也是我国企业宏观杠杆率高企的一个重要的当然性成因。

当然性成因4: 经济增长预期高

过去40余年,我国经济年均增长9.2%,大大快于其他经济体,无论是新兴的还是发达的,大幅抛离全球经济的平均增长水平。

经济增长快,自然债务需求增长快;经济增长快又意味着投资回报高,进一步刺激债务需求。

静态来看,这并不影响宏观杠杆率,因为分子债务总额与分母GDP同时增大。但动态地看,根据现代宏观经济学的合理预期理论,长远而言企业是理性预期者,最终能够根据过去和当前经济高速增长的势头预测到今后经济持续快速增长的趋势,因此在融资时不仅考虑当前高速增长的资金需要,而且会超前性地考虑今后经济持续快速发展的资金需要,使得其债务需求超过当前经济增长所对应的资金需求。这势必导致债务的增长快于经济的增长,从而推高宏观杠杆率水平。

如前所述,我国经济的高速增长是必然的,企业对于今后经济继续快速增长预期是合理的,因而经济增长预期高也是我国企业部门宏观杠杆率的当然性成因之一。

值得一提的是,以上四大当然性成因实际上反映了现阶段我国经济与金融市场的若干本质性特点和规定;这正是当然性之所在,所以在今后很长一段时期将继续存在。

启示 – 宏观杠杆率不应成为我国货币政策的重要制约

宏观杆杆率高估我国企业债务水平

以上对于四大当然性成因的解析意在表明,这些成因势必导致企业部门宏观杆杆率高企,而它们又是必然且当前合理的,所以此时宏观杠杆率高企是应该的,并不表明真实的企业债务水平过高。

只有非当然性成因导致的宏观杠杆率高企才不应该,真正反映企业债务水平过高。

如前所提,四大必然性成因在我国将在今后很长一段时期继续存在,则我国企业部门宏观杠杆率还将长时期高企,但这并不表明我国企业的债务水平将持续过高。

这就是说,鉴于四大当然性成因,宏观杠杆率高估了我国企业部门的债务水平。

相比之下微观杠杆率更为合理

由此联想到,另一国家债务杠杆率,即所谓的微观杠杆率(实际上以“微观”一词描述国家债务杠杆率不甚恰当),即国家的负债总额/资产总额比率,在国家的资产负债表已经编制完成并公布的形势下也理应成为衡量国家债务的重要指标,而且,就衡量企业部门的债务水平而言,比宏观杠杆率更为合理。

两种杠杆率的差别在于视角的不同;宏观杠杆率是从收入偿债,微观杠杆率是从资产偿债的视角,来衡量国家的债务水平,都有合理性。但哪个更为合理呢?不能一概而论;视经济部门不同而有所差别,一是取决于该部门收入和资产的相关程度,二要看该部门资产的可变现程度。

就政府部门而言,收入主要来自于税收,与政府资产的相关度不高,且政府资产市场化程度低从而变现程度也低,因而收入偿债视角更为合理性。对居民部门来说,一方面,收入主要是薪酬收入,与资产相关度不高,另一方面,我国居民的高额银行储蓄意味着使用现金资产偿债的概率很高,综合来看两种视角的合理性大致相当。

但对企业部门而言,情况将有很大的不同。企业部门的资产与收入有高度的相关性,从资产收益率是考察企业业绩的最重要指标之一就可见一斑,而且企业部门各类资产的变现程度在资本市场日益发展的今天比政府和居民部门的资产要高得多。这样,企业部门的资产就打通了收入偿债和变现资产偿债的两大渠道,因而资产偿债视角比收入偿债视角更有合理性。这意味着,衡量企业部门的债务水平,微观杠杆率比宏观杠杆率更为合理。

其实,一个国家企业部门的微观杠杆率就相当于单个企业或行业的资产负债率,而对企业或行业而言,资产负债率是债务水平的主要衡量指标。比如当前政府为控制房地产市场的金融风险对房地产公司提出的“三道红线”要求,都是变相的资产负债率要求,无关收入或利润。所以从单个企业或行业的角度推论,衡量企业部门的债务水平,微观杠杆率的合理性更强。

人大重阳《不可高估 – 从两种杠杆率看我国债务水平》报告的研究表明,国际比较,我国企业部门的微观杠杆率水平偏低,与宏观杠杆率水平过高的结论可以说是截然不同。微观杠杆率的结论虽也不能无保留接受,却从一个角度佐证了宏观杠杆率高估我国企业部门债务水平的观点。

目前解除宏观杠杆率对货币政策的制约是明智选择

既然如此,将宏观杠杆率应用于企业部门要特别小心,尤其是在重要政策制订之时。

近年来,随着企业债务问题的不断升温,“保持宏观杠杆率基本稳定”成为我国货币政策的一个重要制约。

但以上分析表明,这样做的必要性值得商榷,同时却会大大限制我国货币政策的施展空间。货币政策是短期的宏观经济调控工具,其两大目标就是促进或稳定经济增长和控制通货膨胀;若加上宏观杠杆率这一制约,其施展空间就将大幅受限,则经济增长和通货膨胀两大目标就难以实现。受限效应现在已经显现;鉴于当前我国正处于经济增长稳定于中高速区间的关键时期,又面临着中美经贸冲突及新冠肺炎疫情的持续挑战,目前解除宏观杠杆率对货币政策的制约是明智选择。

作者:廖 群,中国人民大学重阳金融研究院首席经济学家、全球治理研究中心首席专家,中国首席经济学家论坛理事

(本文作者介绍:中国人民大学重阳金融研究院首席经济学家、中国首席经济学家论坛理事)

责任编辑:梁晨婕

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。