出品:新浪财经上市公司研究院

作者:潘安

2021年对教育行业来说是特殊的一年,双减政策在第三季度落地,学科教育遭遇冲击,教育行业迎来大转变。

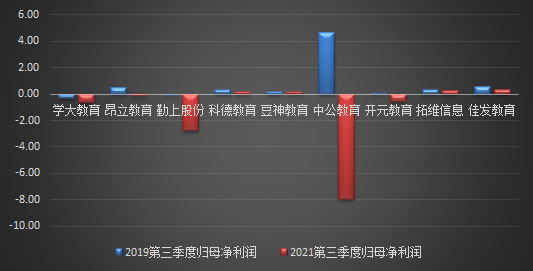

在双减落地后的第三季度,在A股10家教企中,过半企业亏损。尤其是值得关注的是,在职业教育今年政策向好的情况下,中公教育和开元教育却由盈转亏。

今年第三季度,中公教育营业收入约14.45亿元,同比下降68.79%;归母净利润亏损7.94亿元,同比下降151.08%。实际上,与疫情前的2019年同期相比,2021年第三季度业绩的下滑更加明显,教培业绩或难恢复至疫情前情况。

中公教育由盈转亏 职工薪酬成本高企

今年以来,随着国家对教培行业强监管政策的出台,教育行业站上了风口浪尖。教育监管部门加大了对学科类校外培训机构的监管,令在线教育迅速降温。教培行业亟需转型,而素质教育、职业教育培训和教育信息化等或成为教育行业未来主要方向。但职业教育领域的龙头公司今年业绩却不尽如人意。

在净利方面,与疫情前的2019年第三季度相比A股10家教企均出现了净利下滑。尤其是值得关注的是,在职业教育今年政策向好的情况下,中公教育和开元教育却由盈转亏。

今年第三季度,中公教育巨亏7.94亿元,同比下降151.08%,同在职教领域的开元教育业绩净利润同比下降534.36%。二者营收也有所下滑。

中公教育在回复深交所关注函时表示,报告期出现“业绩阶段性亏损”主要受到教育行业监管政策趋势,公务员及事业机关的招考人数下滑直接导致了参加培训人数的减少,以及疫情反复扰乱市场招生的影响。

中公教育近七成营收都来源于线下渠道。根据2021年半年报,中公教育在全国范围内拥有超过1800个直营网点,深度覆盖300多个地级市。

但由于疫情、多省联考提前、板块招考计划变动或考试推迟等因素影响,今年中公教育第三季度线下面授开班数量下降超过70%,导致第三季度培训人次下降60.88%,收入更是下降近70%。

在收入锐减的情况下,精耕线下的中公教育的三季度费用却无法迅速下降,这也是中公教育亏损的主要原因。中公有超过3000人的规模化专职研发团队,以及超过18000人的大规模教师团队,这也使得其在招生锐减的情况下,今年第三季度的研发费用又继续提升7.53%至2.93亿元;同期,中公教育的职工薪酬成本为5.05亿元,在总成本中占比达55.8%。

由于2021年第三季度的大型考试项目较少,公司减少了广告投放,销售费用相应减少。2021年第三季度公司销售费用5亿元,比去年同期的5.77亿元同比降低13.40%;财务费用1.26亿元,较去年同期的1.64亿元同比降低23.17%。

2021年第三季度,中公教育营业成本为9.04亿元,较去年同期的16.19亿元降低44.19%。但这仍无法与锐减七成的收入相匹配。

中公教育的股价从今年2月来同样下滑明显,目前累计最大跌幅超过70%。在2020年11月,公司市值曾接近2700亿元,如今一年过去,中公教育市值已下滑至575亿元,蒸发了2000亿元。

加码线上行业“内卷” 教培业绩恢复难

双减政策落地后,职业教育已经成为学科类培训机构纷纷谋求的转型方向之一,高途、好未来、新东方等巨头进场,这或对中公教育在考公领域的龙头地位造成冲击。

因疫情反复的影响,职教领域玩家也纷纷加码线上。同在公考赛道的粉笔依靠线上发家,在疫情期间抓住机会扩张。据官方公众号“粉笔星球”披露,2020年粉笔教育总营收逾40亿元。此前据媒体报道,2018年粉笔营收仅9亿。与2020年相比,粉笔营收在以200%平均年增速扩张。

而营销一直是线上教育的竞争点之一,在“重营销”的背后就是在线教育的“获客难”,不同于生源带有地域属性的线下教育,在线教育的获客一直是行业痛点。

在线教育的获客并没有地域限制和优势,随着入驻在线教育行业的玩家愈来愈多,为获取竞争优势,在线教育机构往往采用多种营销全线铺开的形式,而这也导致了巨额的销售费用。

以职教公司民生教育为例,今年上半年由于将在线教育主体入账导致在线教育主体的推广及宣传成本增加,报告期内,公司销售及分销开支同比大增约1320%,这也这使得公司归母净利率同比大降10.7个百分点至35.6%。

与K12教育市场相比,中国的职业教育市场刚刚兴起,市场集中度低。随着新玩家进入,营销内卷等曾在K12教育领域的出现的问题也可能会重演,也将给行业盈利带来进一步冲击,疫情面前教培业绩或较难恢复。

值得注意的是,与教学体系的学科教育不同,行业和就业岗位的多元性导致职业培训需求多样,赛道多且细,行业格局非常分散,成人领域的所具备的高分散性,低关联性,注定横跨领域和行业需求极其之难。对于职教企业来说,新增长点的打造或是另一个难题。

三季度业绩下滑明显 行业过半亏损

今年第三季度,在A股学科类校外培训、职业教育、智慧教育赛道都纷纷出现了业绩下滑趋势。

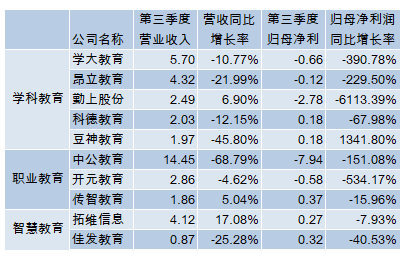

从前三季度营收净利表现来看,学大教育、科德教育、拓维信息和传智教育都实现了营收净利双增长,其中传智教育归母净利润同比增长361.21%;中公教育、豆神教育和佳发教育营收净利双双下滑,勤上股份(维权)归母净利润跌幅高达1662.28%。

若从前三季度业绩来看,学科类教培企业的情况还没有那么糟糕,反倒是职教龙头在今年的职教政策利好之风中表现不佳。

但实际上,学大教育和昂立教育前三季度的业绩很大程度上依赖于此前上半年教育培训业务的同比大涨,遭遇双减打击的学大教育和昂立教育此前上半年的净利润同比增长了1.5倍、3.1倍,一定程度上弥补了其在第三季度的亏损。

单看双减落地后的第三季度,10家教培企业中,过半企业亏损。其中7家营收同比负增长,仅有豆神教育一家依靠处置资产实现了归母净利润的提升,过半企业营收净利双降。

其中在学科教育领域,学大教育、昂立教育归母净利润跌幅超过200%,科德教育归母净利润同比下滑67.98%,勤上股份归母净利润跌幅高达6113.38%。

虽然豆神教育归母净利润大幅增长,但其主要依靠处置部分子公司股权和部分固定资产的收益获利8000万元,其扣非归母净利润同比下降435.32%至-0.4亿元。

针对第三季度业绩下滑,多家公司表示与“双减”政策影响关系密切。科德教育表示,受“双减”政策影响,2021年7至9月,公司K12课外培训业务的归母净利润较去年同期下降138%。

勤上股份此前收购了全国性教育培训机构龙文教育,但随着“双减”政策落地,相关学科类教育培训业务受限。报告期内,公司对收购龙文教育形成的商誉进行了减值测试,减值金额达到2.49亿元。

作为新风口的职业教育和智慧教育公司同样表现不佳,第三季度呈现了净利普遍下滑的情况。实际上,若与疫情前的2019年相比,2021年第三季度业绩的下滑更加明显。

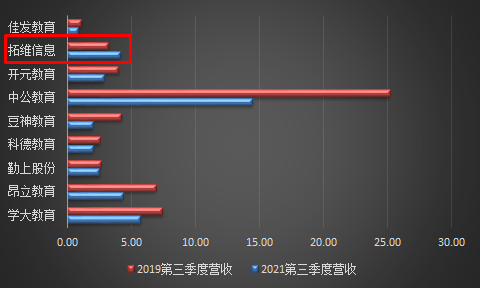

在选取的10家公司中,仅有拓维信息一家营业收入较2019年第三季度同期有所提升,而其业绩主要受益于其包括智慧教育在内的软件云业务。

在“双减”意见正式落地之前,拓维信息就表示要剥离旗下教培业务资产。8月10日,拓维信息发布公告称,已剥离涉及义务教育阶段教培业务的课外培训资产和义务教育全日制学校。此番剥离后,拓维信息实际上不存在任何涉及义务教育阶段相关教育培训类业务,涉及教育相关业务为智慧考试与智慧教育业务。

今年上半年在软件云服务方面,智能考试领域全资子公司海云天科技实现营业收入1.34亿元,同比增长496.95%。国产自主品牌兆瀚服务器及PC机实现营业收入2.07亿元,同比增长6015.68%。教育培训甚至智慧教育并不是拓维信息的业绩主要拉动点。

而佳发教育不同,今年上半年,其标准化考点设备业务收入占比超过71%,智慧教育是其主要业务。但随着全国各地标准化考场建设日渐完善,智慧教育包还的标准化考点设备业务其相关市场也在逐渐饱和。今年第三季度,佳发教育营收净利纷纷下滑。

随着教培企业纷纷转型,教育行业也迎来洗牌,职业教育、智慧教育能否成为“真风口”还需要时间检验。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)