金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

东城药业2012年上市初期主营原料药业务,通过一系列的外延并购切入核药业务,目前主营原料药、制剂、核医药三大业务,2015年-2019年,公司营收从7.95亿元逐年增长至29.93亿元,归母净利润从8974.54万元增长至1.73亿元,同时,商誉也在不断累积,截至2020年上半年末,公司整体商誉账面价值高达25.78亿元,占净资产比值高达52.96%。

2017年,公司收购核药公司安迪科形成商誉高达12.35亿元,2017年至2019年,安迪科均完成业绩承诺,截至2020年上半年,该笔商誉未减值,需要注意的是,上半年安迪科净利润同比减少24%至4561万元,仅完成承诺的1.445亿元的32%,且安迪科辽宁分公司在近期因制备PET用放射性核素及医用放射性药物分装、销售项目存在三项质量问题被生态环境部门通报,公司称目前已完成相关问题的整改。

核药业务快速增长 贡献主要毛利

公司成立于1998年,于2012年在深交所上市,主营肝素和硫酸软骨素原料药。2015年公司收购云克药业52.1%的股权,正式涉足核药领域;其后于2016年增资入股成都欣科,收购GMS(中国)及上海益泰,2017年收购安迪科100%的股权,逐步扩大核药业务版图。

得益于近年来一系列的外延并购扩张,2015年-2019年,公司营收从7.95亿元逐年增长至29.93亿元,CAGR高达39.30%;归母净利润从2015年的8974.54万元逐年增长至2018年的1.73亿元,2019年实现归母净利润1.55亿元,同比下降44.83%,主要系中泰生物、大洋制药计提商誉减值1.71亿元,以及安迪科剩余股权对价导致公允价值变动损失0.5亿元所致。2020上半年,公司分别实现营收、归母净利润16.46亿元、2.19亿元,分别同比增长24.1%、23.1%。

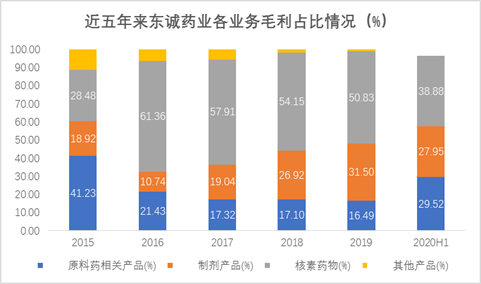

2020年半年报显示,公司目前有原料药、制剂、核医药三大业务板块,上半年分别实现营收9.43亿元、2.73亿元、4.00亿元,占总营收比值分别为57.28%、16.58%、24.32%,原料药为公司的主要营收来源;分别实现毛利润2.42亿元、2.29亿元、3.19亿元,占总毛利比值分别为29.52%、27.95%、38.88%,核医药业务贡献毛利最多。

2016年-2019年,核素医药业务毛利率分别高达91.40%、85.42%、83.14%、84.98%,毛利占比分别高达61.36%、57.91%、54.15%、50.83%,为公司近年来主要利润来源,核医药业务方面,公司核素药物产品包括诊断类正电子药物18F-FDG、单光子药物锝[99mTc]标记药物和其他药物尿素[14C]胶囊,治疗类药物云克注射液、碘[125I]密封籽源、碘[131I]化钠口服液等。

核医学是采用核技术来诊断、治疗、研究疾病的医学,是一个高潜力、高门槛、高收益的行业,临床运用广泛,包括影像检查、核素治疗、体外检测、功能检查等。核药是指含有放射性核素供医学诊断和治疗用的一类特殊药物,用于机体内进行医学诊断或治疗的含放射性核素标记的化合物或生物制剂。研报显示,中国同辐为国内核药行业龙头企业,显像诊断和治疗用放射性药品的市场份额40.4%,东诚药业位居第二,市场份额达到 21.6%。

18F-FDG市场层面,目前仅东诚药业(安迪科)、中国同辐(原子高科)和江苏华益有18F-FDG药品批准注册文号,其中江苏华益于2019年拿到注册证,2018年国内18F-FDG市场中,安迪科、中国同辐和医院自制约各占30%市场份额。安迪科主营18F-FDG,目前已投入运营13个核药房,2015年至2019年,安迪科收入规模由1.6亿增长至3.8亿元,年均复合增长24.2%,扣非净利润由0.4亿元增长至1.3亿元,年均复合增长32.6%。

数据来源:iFinD、新浪财经整理绘制

数据来源:iFinD、新浪财经整理绘制核药核心子公司被通报 业绩对赌上半年完成率仅三成

近期,生态环境部办公厅发布“关于通报2020年上半年核与辐射项目环评文件复核发现问题及处理意见的函”,4家建设单位的《环境影响报告表》存在质量问题,包括东诚药业旗下南京江原安迪科正电子研究发展有限公司(安迪科正、安迪科)等公司。

安迪科正辽宁分公司制备PET用放射性核素及医用放射性药物分装、销售项目存在三项质量问题,分别为环境影响预测与评价内容不全,降低环境影响评价工作等级、缩小环境影响评价范围,环境影响因素分析不全和错误。

报告表显示,F-18核素未按照《关于明确核技术利用辐射安全监管有关事项的通知》(环办辐射函〔2016〕430号)的相关要求选取放射性药品生产活动的操作方式,导致本项目环境影响评价文件由编制环境影响报告书降为环境影响报告表,并相应缩小了环境影响评价范围。

此外,项目未对Sr-89核素的应用过程和辐射影响进行分析,不符合《辐射环境保护管理导则 核技术利用建设项目环境影响评价文件的内容和格式》(HJ10.1-2016)中“描述项目工程设备和工艺分析以及运行阶段对环境的辐射影响”的要求;Mo-99和Tc-99m核素的实际日等效最大操作量计算错误。

东诚药业对媒体表示,造成安迪科辽宁分公司项目环评文件复核时出现问题的原因,主要为辽宁地区同类项目非常少,环评公司此类项目经验不足。不过,此事件不会影响到该项目的正常推进。公司9月29日在投资者提问中回复道,相关问题已经整改完毕。

2017年,东诚药业公告称,拟支付现金及发行股份方式收购安迪科100%股权,作价16亿元,评估增值率达445.23%,2018年,安迪科并表,大幅增厚公司业绩,同时收购安迪科形成商誉12.35亿元,截至2020年上半年,该笔商誉未减值。

收购报告书显示,彼时交易对手由守谊、耿书瀛、罗志刚、李毅志、李泽超等承诺安迪科2017年、2018年、2019年以及 2020年经审计的税后净利润(以归属于母公司股东的扣除非经常性损益的净利润为计算依据),分别不低于7800万元、9500万元、1.175亿元、1.445亿元,安迪科正2017年-2019年实际实现的扣除非经常性损益后归属于母公司股东的净利润分别为8263.25万元、1.03亿元、1.29亿元,均完成业绩承诺。

值得注意的是,2020年上半年,安迪科正分别实现营收、净利润1.60亿元、4561万元,分别同比减少4%、24%,截至上半年,公司仅实现承诺净利润的31.56%。截至上半年末,公司整体商誉账面价值高达25.78亿元,占总资产比值高达35.57%,占净资产比值高达52.96%。(Kodak/文)

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)