如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

新浪财经上市公司研究院 大眼楼管/王永

新浪财经讯 3月27日,旭辉控股披露2019年业绩报告。全年实现营业收入548亿元,同比增长29.3%;核心净利润69.03亿元,同比增长24.7%;归母净利润64.37亿元,同比增长19%。

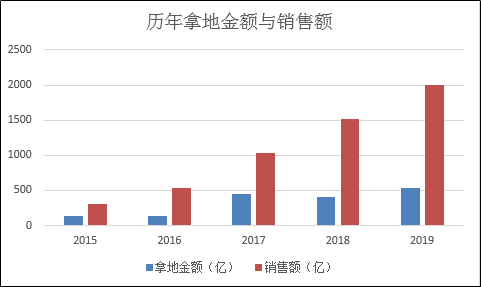

旭辉控股2019年销售额增长32%达到2006亿元,增速显著高于头部房企均值。2020年定的销售目标是2300亿元,相比2019年增长14.66%。

但是不能忽视的是公司权益占比较低,根据克而瑞的数据,2019年旭辉控股权益金额为1149.6亿元,权益销售占比仅为57%。为了弥补权益销售占比较低的“短板”,2019年旭辉控股提升了拿地权益比例,由上年的57%提升到了65%。但是反映到业绩上,可能还需要一段时间。

旭辉控股销售额增长32% 2020年目标为2300亿

2019年全年合同销售金额2006亿元,同比增长32%。在克而瑞2019年销售榜单上,排第15名(按照操盘金额),销售额比全年目标1900亿元超出5.6%。销售面积1203.55万平方米,同比增长25.8%。销售额增长原因是,公司可售资源较为分散,加上受政府调控影响的二三线城市表现强劲所致。

值得注意的是,2019年公司毛利率下降4.7个百分点至30%,核心净利润率则下降0.5个百分点达到12.6%。

毛利率下降主要原因是结算项目单价下降所致,2019年旭辉控股已确认的销售物业均价为12951元,同比下滑11.5%。

总体来看,旭辉的利润率在同行业中处在较高水平,这个利润率主要反映政府在实施房地产销售限价前大部分签约合同已确认销售的利润率。

从销售增速来看,旭辉控股去年超过了头部房企平均值。根据亿翰智库的数据,2019年top10房企销售额平均增速为18%,top20平均增速为21%。然而今年定的销售增速则显著调低,全年销售目标2300亿元,相比2019年增长14.66%。

去年销售金额来自约55个城市超过240个项目,从区域来看,长三角、环渤海、中西部及华南分别贡献了48.3%、25.1%、17.9%及8.7%的销售。一二线城市销售额合计占到74.4%,三线城市销售额占25.6%。

除了地产开发业务收入外,旭辉控股收入中还包括项目管理及其他物业相关服务收入,以及租金收入。

2019年公司项目管理及其他物业相关服务收入35.89亿元,同比增长15.1%,占收入的比重为6.5%。租金收入为5.33亿元,同比增长125%,其租金收入主要来自嘉兴旭辉广场、上海旭辉海上国际、重庆旭辉城、上海LCM置汇旭辉广场及上海旭辉纯真中心。截至2019年底,公司有21项投资物业,总建筑面积达到102.38万平方米。

加大二三线布局 权益占比较低

2019年旭辉控股收购79个新项目,合计532亿元,较2018年增长29%。由于2019年销售额同比增长32%的原因,拿地力度与上年持平。但是从金额来看,2019年拿地金额增加了121亿元。拿地渠道包括招拍挂、股权收购及旧城改造等。2020年前两个月进一步收购9个新项目,金额84亿元。

据公司披露,“年末随着房企销售的业绩向好,资金回笼增加了投资灵活性,集团于年末加大拿地力度,获取优质地块。”

2019年新进入的城市分别是:长三角:舟山;华南地区:深圳、惠州及漳州;中西部:昆明、太原、开封、眉山、洛阳及乌鲁木齐;东北:长春。

其中很大部分是三线城市,可以看出公司在加大二三线城市的布局,这也导致公司新增土储均价较前一年下降了12%至5425元。

截至2019年底,旭辉控股总土地储备建筑面积为5070万平方米,权益土储建筑面积为2650万平方米。2019年拿地权益比例由上年的57%提升到了65%,公司未来计划进一步提升拿地权益比。

旭辉这几年面临的一个问题是,合约销售额不断增长的同时,权益销售占比却在不断下降。根据克而瑞的数据,2019年旭辉控股权益金额为1149.6亿元,权益销售额占比仅为57%。而2016年权益占比曾达到68%。三年时间下降了11个百分点。

2018年起,公司开始提高每年的权益拿地占比,但是反映到业绩上,可能需要较长的时间。

因为增加拿地金额,负债有所增加。2019年其债务总额(包括银行借款、公司债、可换股债券及境外优先票据)增长33.2%,达到1036.99亿元。其中短期负债为211.38亿元,较上年增加了77.42亿元,占比为20.4%;长期借贷为825.6亿元,较上年同比增加了181亿元。2019年底其账面现金为572.53亿元,足以覆盖短债。

2019年公司多次在境外融资,利率介于6%至8%之间,最高为7.75%,最低为6.45%。整体来看,2019年加权平均债务成本为6%,较2018年上升0.2个百分点。

目前净负债率为68.5%,较前一年上升1.3个百分点。资产负债率为79.2%,较上年下降0.3个百分点。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)