10月9日,恺英网络(维权)因涉嫌信息披露违法违规,收到证监会的调查通知书,这也是今年A股市场第一起实控人因涉嫌操控证券市场而被调查的案件,至此,恺英网络股价较最高点66.61元下跌96.19%,总市值已跌去400多亿元,公司股价现报于2.64元,最新总市值为56.83亿元。

2015年恺英网络借壳泰亚股份上市,近两年业绩呈现断崖式下滑,最新披露的三季度业绩预告显示,公司前三季归母净利同比降81%—87%,第三季度归母净利同比降59%—86%。业绩疲软的同时,公司实控人王悦也于今年5月锒铛入狱,7.5万中小股东陷入维权潮,恺英网络迎来了至暗时刻。

一、变相托市质押离场 7.5万股东躺枪

恺英网络于2017年7月26日发布公告称,拟出资16.07亿元收购浙江盛和51%股权,本次投资后,恺英网络累计持有浙江盛和股份达71%。值得一提的是,浙江盛和需在2017年12月31日前,拿出股权转让款中的7.5亿元用于购买恺英网络上市非限售流通股。

这种绑定条款、变相抬高股价的“玩法”,恺英网络并没有就此停止。2018年5月29日,公司审议通过了收购浙江九翎公司部分股权议案,本次收购后,恺英网络持有浙江九翎70%股权。与浙江盛和类似,浙江九翎需承诺本次股权转让完成后12个月期间届满前投入不低于人民币5亿元购买恺英网络股票。

恺英网络先收购公司股权、再通过所收购公司购买自己公司股票,这种做法在一定程度上变相托高了公司股价。

收购浙江盛和后不久,公司2017年8月17日发布公告,实控人王悦持有本公司股份总计1.54亿股,占公司股份总数的21.44%。其所持有公司股份累计被质押1.25亿股,占公司股份总数的17.42%,占其持有公司股份总数的81.24%。

同样地,恺英网络通过收购浙江九翎部分股权议案不到10日。2018年6月7日,公司公告称,公司第一大股东及一致行动人冯显超持有本公司股份总计1.74亿股,占公司股份总数的12.10%。其所持有公司股份累计被质押1.46亿股,占公司股份总数的10.20%,占其持有公司股份总数的84.33%。

2018年10月12日,公司公告显示,实控人王悦已全部质押其所持公司股份,冯显超已质押其所持公司股份总数的99.86%,上海骐飞已质押其所持公司股份总数的约99.78%。

王悦于2018年7月31日辞去公司总经理职务,于2019年3月辞去所有职务,3月28日,王悦失联,5月7日,公司公告称王悦因涉嫌操纵证券市场罪,被上海市公安局刑事拘留,王悦及冯显超所持有的公司股份于近日全部被司法冻结。

恺英网络通过所收购公司间接购买本公司股票,提升公司在二级市场表现,公司大股东股票质押套现、实控人辞职,这一系列动作对公司7.5万中小股东利益造成了损害。近期,公司也因涉嫌信息披露违法违规,被证监会立案调查。

二、63亿估值借壳上市 三季度净利遭遇“滑铁卢”

恺英网络成立于2008年,据天眼查数据显示,公司成立之后共经历4轮融资。2010年12月7日,公司前身泰亚股份募资4.42亿元上市;2014年,主营鞋底生产与销售的泰亚股份归母净利同比大降1252.87%,主业不阵的泰亚股份面临着转型选择,同年,泰亚股份拟并购欢瑞世纪(维权)试图转型影视行业,但重组并未获通过。

| 序号 | 披露日期 | 交易金额 | 融资轮次 | 投资方 |

| 1 | 2010/12/7 | 4.42亿 | IPO上市 | 公开发行 |

| 2 | 2015/1/1 | 未披露 | 股权融资 | 高鹏资本 |

| 明石创新 | ||||

| 3 | 2015/4/1 | 63亿元 | 被收购 | 泰亚股份 |

| 4 | 2015/12/1 | 15.63亿 | 定向增发 | 海通开元 |

| 经纬中国 | ||||

| 九仁资本 | ||||

| 国诚汇金 | ||||

| 华泰紫金 |

2015年,A股借壳上市迎来高峰期。据统计,全年共有35起成功借壳案例,同比增加66.67%;平均借壳上市交易金额为62.77亿元。同年,恺英网络成功借壳泰亚股份实现“上市梦”,估值63亿元,跟随创始人王悦的第一批团队也实现了“亿万富翁梦”,无论是创业团队,还是恺英网络,均迎来了事业的高光时刻。

据公开资料显示,借壳双方签署了《盈利补偿协议》,恺英网络承诺2015年度、2016年度、2017年度归母扣非净利润分别不低于4.6亿元、5.7亿元及7亿元,若重组无法在2015年度内完成,则恺英网络需延长利润补偿期至2018年,其中,2018年度承诺扣非净利润不低于8.1亿元。

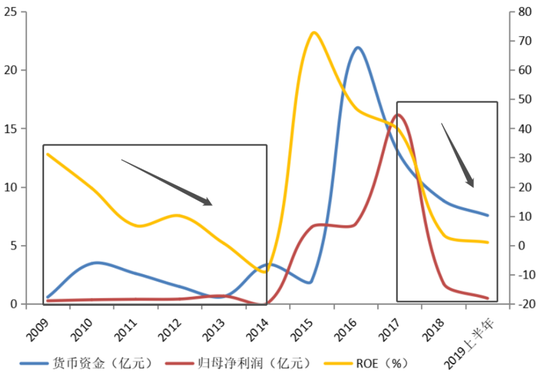

那么,恺英网络自成立以来的财务表现到底如何?根据公司业绩公告,新浪财经上市公司研究院通过分析,发现恺英网络的现金流、成长能力和盈利能力皆不尽如人意。2015年借壳泰亚股份上市前,恺英网络货币资金低位徘徊,2009年货币资金仅为5667.31万元,最高时也不过3.44亿元;归母净利润创下新低,2014年仅为457.84万元,而最高时期的2013年也不过6573.73万元;反映公司盈利能力的核心指标净资产收益率下滑明显,2014年更是创下负值8.42%。

2015年公司借壳泰亚股份成功上市后,业绩波动明显,货币资金一度飙升至2016年最高点21.77亿元,此后3年连年下滑,至2019年披露半年报止,货币资金已下降65.32%;恺英网络借壳上市而且有业绩承诺,2018年业绩承诺到期后,业绩大幅缩水,归母净利润由2017年最大值16.1亿元降至0.46亿元;净资产收益率自上市后一路下滑,2019年上半年仅为0.96%。

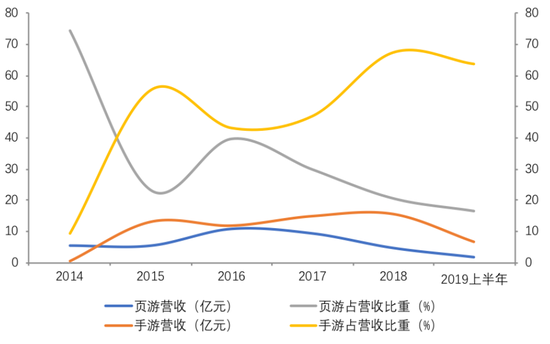

恺英网络主营业务为网络游戏的开发及运营与移动应用产品分发,公司2019年半年报显示,来自游戏产品收入占比为80.10%,来自移动互联网收入占比为19.90%,公司游戏产品主要包括页游和手游两项业务,恺英网络最初借助页游流量时代的红利快速崛起,花重金买入资产贪玩蓝月,这也使得恺英网络2017年归母净利润创下历史新高。

然而,游戏行业存在太多的不确定性,尤其对于中小型游戏公司来说,持续打造爆款游戏的能力考验着每一家游戏公司。与端游和手游相比,页游只是游戏行业的一个过渡产品,生命周期短、客户粘性差,这个人尽皆知的道理恺英网络自然也明白。

根据公司年报,2014年至今,公司页游占营收比重呈下降趋势,与之对应的手游占营收比重呈上升趋势,然而,由于2018年游戏版号停发,公司股价持续走低,游戏产品营收下滑明显。游戏行业研发投入大,公司2017年和2018年研发费用分别为2.31亿元和4.81亿元,研发费用同比增加1.08倍,然而,公司的业绩显然没有因为研发投入的大幅增加而有回暖迹象。

对于2019年前三季度业绩断崖式下跌的原因,公司公告称主要是由于部分老游戏逐渐进入生命周期末期、部分新产品上线延迟、研发费用上升、海外市场拓展费用增加。

结语

犹记得恺英网络的口号“做游戏的主角”。而如今,创始人入狱、公司因涉嫌信息披露违法违规被证监会立案调查、公司第一大股东王悦、冯显超股份被司法冻结。页游时代的流量红利不可能一直存续,没有主力游戏、研发实力不足,公司难免走上没落。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)