文/新浪财经意见领袖专栏作家 王剑

标债认定长期看会改变一些行业格局,对企业融资影响可控。

2019年10月12日,央行发布了《标准化债权类资产认定规则(征求意见稿)》(以下简称《认定规则》),开始面向公众公开征求意见。标准化债权资产(以下简称“标债”,并将非标准化债权资产简称为“非标”)的认定是“资管新规”的重要配套细节。“资管新规”及其他监管文件中,多处涉及非标监管,但对于标债、非标的认定细节迟迟未颁布,影响了资管业务及其监管工作的开展。

我们分析后认为,此次《认定规则》严于预期,此前实践中存在的认定模糊的部分资产——业内俗称“非非标”——此次被明确纳入非标。因此,对于银行理财业务开展有一定影响。但是,这类资产总规模相对有限,可能在8000亿元左右,因此也不必高估其影响。

评论

■背景:非非标的起源与规模

非标资产是监管部门关注的重点,它的本质就是放贷形成的债权资产,且无流动性,与贷款并无本质区别,也就是变相贷款。因为过去银行业将非标用于绕开部分监管指标,因此非标受监管部门高度关注。“资管新规”及其配套文件中,对非标给出了较为明确的监管要求,比如理财产品的期限必然长于所投非标资产的期限、对单一客户的非标的集中度限制、非标投资占总理财或银行总资产的比例限制(分别为35%、4%)等,银行表内投资于非标则要求不得藏匿风险,且必须充分计提资本和拨备等。

由于存在上述限制,非非标应运而生。非非标不是规范用语,而是业内俗称,泛指各种既不归入标债、又不归入非标的债权资产类别。之所以出现这种情况,是因为在老的监管文件中,非标不是标债的绝对补集,两者都用了白名单制定义,即,标债主要是指各种标准化固定收益证券,而非标则是“包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等”(原银监会《关于规范商业银行理财业务投资运作有关问题的通知》)。两者并不互补,两者合集不是债权资产的全集,这就导致了不能归类于两者的其他债权资产,又会形成一个新分类,里面包括“非非标”及其他。

2016年,原银监会颁布《关于规范银行业金融机构信贷资产预期年化收益权转让业务的通知》,银行可以将信贷资产拿到银行业信贷资产登记流转中心,形成信贷资产流转和收益权转让相关产品,这些产品不纳入非标,当然也不符合标债定义,因此便是非非标。其他非非标种类还包括理财直融工具、北京金融资产交易所的债权融资计划、中证机构间报价系统股份有限公司的收益凭证等(有些银行在填报理财资产类别时,也可能会将其中一些填到非标里,因此数据并不完全准确),但总量都不大,最主要的还是银登信贷资产流转。

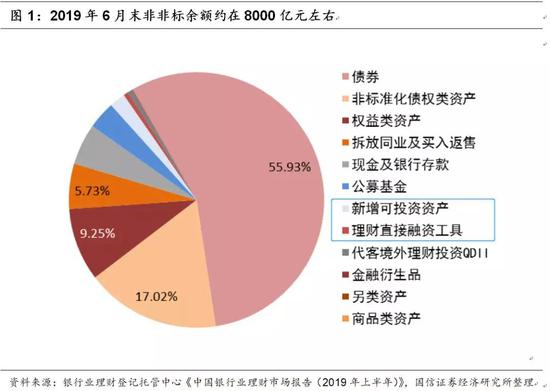

从2019年6月末的理财资产投向数据来看,非保本理财持有资产约25.12万亿元,其中银登信贷资产流转(统计在“新增可投资资产”)、理财直融工具两者合计约占3%,再加上一些其他小品种,总规模可能在8000亿元左右。其中,占比最大的是银登信贷资产流转,理财直融工具和其他非非标都不多。

在业务和监管实践中,非非标在理财资产中分流了非标资产,不用遵从非标的部分监管规定,从而减轻了银行理财的非标总规模,从而减轻了监管指标的压力,然后再扩大“非标+非非标”的规模,从而保证了理财收益。

此外,我们预计银行表内由于对非标监管约束少,因此没有强烈的非标转非非标的需求,表内非非标应该比较少,我们且忽略之。

■《规则》对标债的认定方式

2018年“资管新规”及其配套文件陆续颁布后,对标债、非标的认定方式有个很大的变化,就是不再对两者分别定义,而是只认定标债,其余的全是非标及少量其他东西(比如存款、大额存单以及债券逆回购、同业拆借等)。因此,目前,债权类资产分为三类,标债、非标和少量其他,原来的非非标大部分被归入了非标,世间再无非非标。

此次公开征求意见的《规则》,对标债进行了几步认定:

(1)先用白名单制,罗列了明确属于标债的债权资产。除了毫无争议的国债、央票、地方债、金融债、信用债等之外,还包括同业存单、信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券,以及固收类公募基金等。

(2)不在上述标债白名单中的,则按照标债条件认定。标债条件主要是五点,在“资管新规”中已有提出,但没有明确的、可操作的具体要求,此次给出了详细的规则。

符合这五点条件的,由相关机构向央行提出标债认定申请,央行会同监管部门审核认定。

(3)此外的资产就全是非标。因此,非标基本上就成了标债的绝对补集,不再有非非标这类东西(暂不考虑存款等少量其他资产)。《规则》中还明确点名,理财直融工具、银登中心资产流转、北金所债权计划、中证收益凭证、上保所的计划等,均属于非标。也就是说,原先以非非标身份存在的资产,大部分归入了非标。未被上述点名为非标的类别,比如标准化票据等,相关机构今后可能会酌情向央行提出标债认定申请。

《规则》还规定,在“资管新规”过渡期内(即2020年底之前),原先的非非标资产仍然可豁免非标的各项监管要求,但过渡期结束后,仍未到期的资产则按规定妥善处置。

■ 对行业有影响但规模可控

(1)影响理财收益率。非标、非非标是理财产品提高收益的主要方法,如果没有这两种(未来是一种)资产,银行理财收益率会与固收类公募基金接近,对客户的吸引力便会下降,销售难度加大。展望未来,非非标纳入非标之后,总的非标规模料将压降,因此会继续影响理财收益。未来理财将很难通过简单依靠期限错配等方式博取回报,更加考验投资管理和资产获取能力,这一监管精神将驱使银行理财业务进一步回归至真正意义的资管。

(2)影响企业融资。非标压降过程中,企业融资难免会受影响。但是,由于非非标总规模目前仅8000亿元左右,占理财资产比例仅3%,将来即使压降非标规模8000亿元,对全行业影响相对可控,不必过度担忧。更何况,对于某些银行而言,非非标归入非标,非标也不一定超标,因此也并不意味着非标一定得压降8000亿元。

(3)未来资产将规范转标。未来非标将无法转成非非标,只有转成标债一条路。从《规则》中的标债白名单来看,信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券(统称为各种ABS)可能会是较为主流的转标方式。这也会为金融机构(出表机构、投行等)带来业务机会,也会继续为理财、保险等机构投资者输送可投资产。

因此,我们认为标债认定长期看会改变一些行业格局,对企业融资影响可控。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。