文/新浪财经意见领袖专栏作家 管涛

2015年“8.11”汇改以来,人民币兑美元汇率(以下如非特指,人民币汇率均为人民币兑美元的双边汇率)交易价曾经三次遇“7”而不过(分别是2016年底2017年初、2018年底和2019年5月),然后终于在2019年8月5和8日交易价和中间价先后破“7”。

一、破“7”的政策与市场逻辑

(一)从政策的逻辑来讲,“7”守与不守各有利弊

“8.11”汇改之后到2019年5月,人民币汇率交易价三次逼近7比1(见图1)。每到心理关口附近,市场便开始激辩守“7”还是破“7”。关于人民币汇率守“7”与破“7”孰优孰劣的问题,迄今没有过严谨的实证分析。理论上讲,汇率涨跌本身是有利有弊,不存在升值绝对好、贬值绝对不好的定论。

同时,汇率不论固定、浮动还是有管理浮动,也都各有利弊,关于最优汇率选择的国际共识就是“没有一种汇率制度适合所有国家以及一个国家所有时期”。因此,在以市场供求为基础、有管理的浮动汇率制度框架下,人民币守“7”与破“7”的选择没有绝对的优劣之分,而只有政策目标的取舍之别。

况且,因为边际收益递减、边际成本上升,任何一种政策选择实施的时间长了,都有可能会出现利弊权衡的动态变化,而非一成不变的。

图1:“8.11”汇改以来人民币曾三次遇“7” (单位:元人民币/美元) 资料来源:中国外汇交易中;WIND

尽管守“7”还是破“7”在于政府一念之间,但最终选择破“7”并非无准备之仗。2016年底,当人民币汇率离破“7”、外汇储备离破3万亿一步之遥时,市场曾掀起保汇率还是保储备之争。然而,2017年,人民币汇率不跌反升、外汇储备止跌企稳,促成了汇率双向波动和市场预期分化。

2018年,人民币汇率先涨后跌,中间价最大振幅达到11%,在国际货币基金组织公布的八大外汇储备货币中排名第五,甚至超过了同期美元指数10.3%的振幅。全年,境内外汇供求基本平衡,银行即远期(含期权)结售汇逆差合计仅为119亿美元,而2015和2016年时各月动辄逆差成百甚至上千亿美元的规模。

2019年5月,当人民币汇率第三次跌到7附近,当月顺差173亿美元,高于上月顺差27亿美元的规模(见图2)。外汇市场适应性增强,坚定了深化汇率市场化改革的信心,增强了政策上尝试破“7”的底气。

图2:随着人民币汇率弹性增加外汇供求趋于基本平衡(单位:亿美元)数据来源:国家外汇管理局;WIND

(二)从市场的逻辑来讲,多重均衡遭遇了坏的情形

理论上,汇率中长期走势取决于经济基本面,短期走势则取决于供求关系和市场情绪。市场经济的价值规律告诉我们,价值决定价格、价格围绕价值上下变动。在汇率由市场决定的情况下,市场汇率不可能自动稳定在均衡水平上,而是处于多重均衡状态,围绕均衡汇率上下波动:当市场情绪偏空时过度贬值,市场情绪偏多时过度升值。因此,市场汇率经常会相对基本面决定的均衡汇率出现过度升值或贬值的超调。

2019年以来,人民币汇率也是先涨后跌。前4个月,人民币汇率稳中趋升,中间价累计升值2.0%。但5月份,中美贸易谈判陡生波折,令人民币兑美元汇率承压,单月跌去前4个月的所有升幅,人民币再次逼近7比1的心理关口。6月份,人民币汇率止跌企稳,进入下旬,更是随着中美两国元首通话和大阪会晤,交易价重新升破6.90(见图1)。

7月份,美元指数升值2.5%,但在逆周期因子支撑下,月末人民币汇率中间价与上月末基本持平,全月收盘价均强于6.90(见图1),收盘价相对当日中间价偏强的交易日占比为47.8%,远高于5、6月份分别为5.0%和15.8%的水平,显示市场看空情绪明显改善。

同期,市场结汇意愿增强、购汇动机减弱,银行即远期结售汇(含期权)合计由上月逆差133亿转为顺差15亿美元(见图2)。由此可见,8月初人民币汇率交易价和中间价先后破“7”,是市场认为迟早要发生,却未能预见准确时点的调整。

8月1日,美方在结束第十二轮磋商之后,对中国商品的关税威胁,再次触发了人民币汇率调整压力。8月2日,人民币汇率中间价开在6.8996,交易价又跌破了6.90(见图1),人民币汇率再次濒临心理关口。

鉴于中美经贸关系时好时坏、动荡不居,这意味着在守“7”的情形下,心理关口将会被反复触及,人民币汇率将会在一个狭小的空间内反复震荡,不利于外汇市场自主出清。而只有增加人民币汇率的波动性,才有助于消除市场单边预期,更好发挥汇率的“稳定器”作用。

二、心理关破了也就破了

继8月5日和8日,人民币汇率交易价和中间价先后破7之后,截止9月6日(破“7”满月),美元指数与期初基本持平,人民币汇率中间价累计下跌2.6%(见图1),合1859个基点,其中收盘价相对当日中间价偏弱累计贡献了6083个基点,相当于中间价跌幅的327%。前三次遇“7”不过,使得守“7”与破“7”之争成为坐而论道,永远没有答案。这次破“7”之后,提供了绝佳的自然试验样本。

(一)首周美元兑人民币汇率交易价振幅逐渐收窄

从人民币汇率中间价来看,8月5日,美元兑人民币汇率收盘价较当日中间价上涨了1.63%(即人民币兑美元汇率下跌),较上日收盘价上涨1.35%;最高价较当日中间价上涨1.91%,接近银行间市场日波幅2%的上限;6日至9日,收盘价涨幅和最大振幅均趋于收敛。

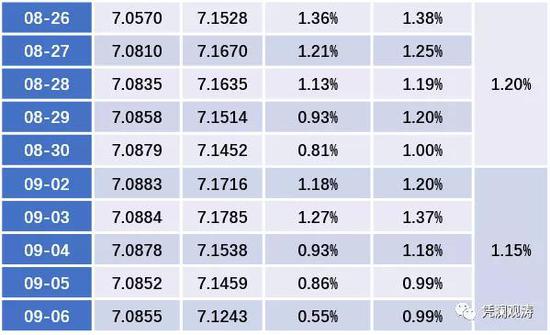

首周,银行间市场美元兑人民币汇率日均最大振幅为1.15%,但次周即减小至0.33%,第三周为0.42%。第四周首日的8月26日,人民币汇率交易价跌破7.10,当日收盘价相对当日中间价、上日收盘价的涨幅以及日间汇率最大振幅较上日均有所扩大,但随后又趋于收敛。到第五周,日均最大振幅为1.15%,较上周收窄了0.05个百分点,表明外汇市场压力总体可控(见表1)。

表1:破“7”首月(8月5日至9月6日)的人民币汇率走势

数据来源:中国外汇交易中;WIND

(二)境内未出现破“7”恐慌

从境内外汇率差价看,8月5日,境外人民币汇率交易价CNH相对境内人民币汇率交易CNY偏弱,二者差价由上一交易日的347个基点跳升为633个基点,但6日至9日境内外差价分别为216、413、328、463个基点,未持续走扩。

第二、三周,境内外差价收敛,甚至13日和16日分别出现了倒挂。8月26日,人民币汇率交易价再破一个整数关口,但境内外差价由上一交易日的529个基点降至155个基点,到第五周的后4个交易日更是连续出现倒挂(见图3)。

图3:破“7”首月境内外人民币汇率走势及差价(单位:元人民币/美元,个基点)数据来源:中国外汇交易中;WIND

从1年期无本金交割的人民币远期(NDF)看,8月5日,其隐含的人民币贬值预期由上日的1.28%跳升为2.39%,6日至9日趋于收敛,首周日均为1.53%;第二、三周,日均分别为0.91%和0.86%。8月26日,贬值预期由前一交易日的0.87%跳升至1.88%,随后再次趋于收敛,第四周日均为1.59%,略强于首周的贬值预期。到第五周,日均贬值预期降至1.35%(见图4)。

图4:破“7”首月境外1年期NDF人民币汇率走势及汇率预期(单位:元人民币/美元,%) 数据来源:中国外汇交易中;WIND

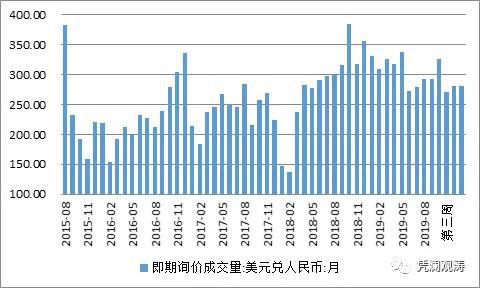

从银行间市场即期询价交易成交情况来看,8月5日至9日分别为362亿、310亿、295亿、261亿和233亿美元,日均为292亿美元,虽高于6、7月份的日均成交水平,却低于2018年8月至2019年5月期间日均成交300多亿美元的水平。

第四周跌破7.10的日均成交额为280亿美元,虽较上周270亿美元的日均成交额有所增长,却低于破“7”首周的日均成交水平。8月5日至9月6日,日均成交量为290亿美元(见图5)。

另据最新数据显示,8月份,银行代客收汇结汇率环比上升5.4个百分点,付汇购汇率基本持平,银行即远期结售汇(含期权)由上月顺差15亿美元转为逆差36亿美元(见图2),也显示破“7”当月外汇市场运行平稳,低买(升值)高卖(贬值)的汇率杠杆调节作用正常发挥。

图5:破“7”首月境内银行间市场即期询价日均成交量(单位:亿美元)数据来源:中国外汇交易中;WIND

(三)破“7”的溢出效应基本是一过性的

破7首日,全球避险情绪大起,VIX指数升至24.6,较上日上升了39.6%;避险货币如日元兑美元汇率、瑞郎兑美元汇率均出现升值,升值幅度分别为0.6%、0.9%;避险资产价格如10年期美债收益率下跌11个基点,伦敦现货黄金价格上涨1.6%;风险资产价格承压,道琼斯工业指数、伦敦富时100指数、日经225指数、恒生指数、上证综指以及伦敦布伦特原油现货价格分别下跌了2.9%、2.5%、1.7%、2.9%、1.6%和2.7%;MSCI新兴市场货币指数下跌1%。但6日至9日,上述指标均有所企稳(见表2)。

之后,海外金融市场延续震荡走势,则主要是受贸易局势紧张和全球经济前景看淡的影响,与人民币汇率破“7”并无直接关系。

表2:人民币破7首周(8月5至9日)的溢出效应

数据来源:WIND;彭博

(四)多因素促成市场迅速吸收了破“7”冲击波

一是央行加强了与市场沟通。借鉴2005年“7.21”汇改经验,先是在破“7”当日,央行通过答记者问方式对破“7”的原因、后市以及影响做了解释。之后,央行、外管局又通过领导讲话和吹风会,反复对外宣传解读这次汇率水平的变化,牢牢把握市场预期引导的主动权。

二是2015年“8.11”汇改以来,央行通过和加强对跨境资本流动的逆周期调节和宏观审慎管理,重新树立了良好的市场声誉,即便人民币汇率破“7”,但市场依然相信政府有意愿和能力保持汇率在合理水平上的基本稳定。

三是在破“7”当日,美国财政部将中国认定为“汇率操纵国”。美国这种乱贴标签的行为,不仅遭到了国际社会包括美国国内的广泛批评,中国政府对此也是据理力争,避免了美国借机将贸易战升级为金融战的态势。迄今为止,虽然美方8月以来还在不断升级关税措施,但并未动用“汇率操纵”的借口。

三、不确定性驱动下的震荡走势

未来人民币汇率走势可能面临三种情形:一种是“基准情形”,即如果市场相信政府有意愿、有能力维持汇率稳定,则市场不会主动攻击这种货币;另一种是“好的情形”,即如果国内经济企稳、美元指数走弱、贸易摩擦缓解,则人民币汇率稳定有基本面的支持,甚至不排除重新震荡升值;第三种是“差的情形”,即如果国内经济下行、美元指数走强、贸易摩擦激化,则人民币汇率稳定缺乏基本面支持,需要考验政府政策定力。

关于国内经济增长。当前我国已经实现内外部均衡、协调发展的基本格局,内需与外需之间已经形成互补关系。2019年下半年,在坚持改革优先于刺激的原则下,国内经济大概率会实现稳增长。但经济增长如何影响人民币汇率走势则取决于市场的解读方式。当市场情绪偏多时,对人民币汇率形成利好;当市场情绪偏空时,则对人民币汇率形成利空。

关于美元走势。一方面,主要经济体货币政策分化收敛,以及美国政府对强美元的打压,有可能令美元指数走弱;另一方面,英国脱欧进程未决、欧洲经济一体化震荡、地缘政治冲突引发的避险情绪上升,以及美国经济表现强劲,仍有可能支持美元指数走强。

关于贸易纷争。中美经贸摩擦具有长期性和复杂性。对于人民币汇率走势的影响将是时好时坏、事件驱动。(注:此段有删节)

基于上述不确定、不稳定因素,前述三种情形交替出现的可能性较大,人民币汇率也会大概率维持震荡走势。在此背景下,会出现经常项目顺(逆)差与资本项目逆(顺)差相互抵补,外汇储备资产小幅波动,国际收支自主平衡的格局,例如2012年、2014年、2017年和2018年皆是此种情形。甚至如果国内经济企稳、美元指数走弱、中美贸易谈判取得新进展,人民币汇率也会随基本面和情绪面好转,破“7”重圆。但如果出现了持续时间较长的前述第三种情形,即国内经济下行、美元指数走强和贸易摩擦加剧三者叠加,则可能给人民币汇率稳定带来压力。

2018年初,外汇市场自律机制秘书处宣布暂停使用人民币汇率中间价报价机制中的逆周期因子,回归汇率政策中性。所谓“汇率政策中性”,我们理解是指,汇率调控不是替市场选择汇率水平,而是防止汇率过度或者异常波动。其中,过度波动是指存在较强的单边预期和较大的外汇供求缺口;异常波动是指升值时影响出口竞争力,贬值时造成市场恐慌,影响金融稳定。如果不出现上述两种情形,央行不会也不需要进行汇率调控,至少不会采取强力的行政手段进行干预。

汇率政策不会也不宜作为应对贸易摩擦的工具。自2018年中美贸易纷争逐步升级以来,中国政府一再强调不会将汇率作为应对贸易摩擦的工具,而会坚持市场化改革方向,不搞竞争性贬值,反而会为人民币汇率稳定创造条件。之所以汇率政策不宜作为应对贸易摩擦工具:一是如果汇率政策作为工具,市场会试图抢跑,酿成恐慌。二是如果将汇率作为工具,既会授人以柄,还会冒将贸易摩擦升级为金融冲突的风险。三是汇率对调节国际贸易失衡的短期影响有限,同时汇率贬值对金融部门带来的负面冲击也会抵消其对出口贸易的影响。四是在对美出口受阻情况下,微观主体具备较强的应变能力,可以通过寻找贸易替代国,减轻贸易摩擦的冲击。五是如果采取汇率手段对冲关税影响,就意味着中国输美产品降价、中方主动承担了关税负担,同时贬值也会增加中国的进口成本,与当前扩大进口的政策相悖。

四、主要结论

人民币汇率破“7”无疑是2019年8月份的金融大事之一。从破“7”前夕境内外汇市场的平稳表现可以看出,破“7”是市场预料之外、情理之中的变化。理论上讲,汇率关口的守与破没有无痛的政策选择,而只有政策目标的取舍之别。当前外汇市场适应性增强,为深化汇率市场化改革创造了有利条件。从市场逻辑看,人民币汇率破“7”主要是受中美贸易紧张局势影响。

目前,市场已经消化了人民币汇率破“7”的冲击波。但影响人民币汇率走势的不确定、不稳定因素依然较多。未来“基准情形”、“好的情形”和“坏的情形”交替出现的可能性较大,人民币汇率大概率会维持震荡走势,其中,内外部基本面因素决定汇率是升是贬,市场情绪驱动汇率波动。然而,一旦“差的情形”持续时间较长,就会增加人民币汇率维稳压力。无论是市场还是政府,都需要建立底线思维,做好应对预案,从最坏处打算争取最好的结果。

本文近期拟发《清华金融评论》

(本文作者介绍:武汉大学经济学博导、董辅礽讲座教授)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。