牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

两年的时间,足够一个拟上市公司规范管理以及冲刺业绩。

3月12日,拉卡拉支付股份有限公司(以下简称“拉卡拉”)在证监会网站更新了创业板首次公开发行股票说明书。这距离拉卡拉首次公开披露招股书,正好过去了两年。

与上一版招股书相比,更新版有了不少变化。剥离掉增值金融服务后,拉卡拉的主营业务变得更为单一,公司近九成营收来自于收单业务。同时,公司业绩在2018年大幅增长,当期营收同比增速达到103.9%,2017年这一数据仅为8.8%。

而募资项目并没有发生变化,上市募资总额依然是20亿元。其中,16亿元用来购买智能POS机。变与不变之间,拉卡拉似乎尚未在飞速发展的第三方支付市场找到自己的定位。

聚焦单一主业 营收增速或放缓

拉卡拉的上市之路几经坎坷。2016年公司借壳西藏旅游失败后,转道创业板IPO。首次公开披露招股书是在2017年2月份,但同年9月又主动中止审查,直到2019年2月才更新招股书。

两份招股书间隔两年,第一版数据报告期在2013-2016年9月,第二版招股书报告期则在2016-2018年,记录了拉卡拉入局增值金融业务再到剥离的全过程。

2015年被称之为“互联网金融元年”,拉卡拉在同年下半年加入战局,通过为个人提供贷款等方式获取利息收入。仅一年时间,金融增值业务收入从2015年的1.4亿元,增长到2016年9月的7.7亿元。贡献营收占比也由9%增长到38%,隐有成为主营业务的趋势。

但增值金融业务因为行业监管等政策原因,具有较大的不确定性,无疑会造成IPO审核障碍。2016年4季度,拉卡拉着手剥离该项业务,转移10家公司权益至西藏考拉,后者与拉卡拉股东情况一致。

剥离之后又带来了新的问题。根据《首次公开发行股票并在创业板上市管理办法》规定:“发行人最近两年内主营业务和董事、高级管理人员均没有发生重大变化,实际控股人没有发生变更。”拉卡拉用2015年的数据,从资产总额、资产净额、收入总额、利润总额几个维度计算,剥离的目标公司占比均不超过50%,未造成主营业务的发生变化。

而有媒体根据2016年1-9月数据测算,剥离的目标公司贡献收入占比为50.14%,或造成拉卡拉主营业务的变化。当然,随着拉卡拉主动中止审查,两年过去这一争议已不复存在。

这也造成拉卡拉目前主营业务十分单一。根据更新版招股说明书,2016-2018年拉卡拉实现营业收入分别为25.6亿元、27.8亿元、56.8亿元。其中,收单业务占比逐年提高,分别为50%、85%、90%。

近两年收单业务的增速基本保持在80%以上。在此背景下,2018年,拉卡拉营收增速达到了103.9%。但如此高速的增长能否持续,还有待考证。

首先,收单业务的盈利模式是通过为商户提供收单服务来赚取手续费(服务费)。这一业务需要拉卡拉通过POS机、手机收款宝、扫码终端等终端产品作为入口。2018年,拉卡拉卡的业绩爆发背后,公司在2017年采购了约10.8亿元的终端设备投放市场,占当期营收的比例为38.7%。这一采购数量约为2016年的3倍。

由于设备投放和投放增长存在一定的延迟,2017年的设备采购成效,在2018年度的营业收入中体现。按照这一逻辑,2018年,拉卡拉采购的终端设备采购金额仅为5.9亿元,约为2017年的一半。假设这些终端设备都能销售出去,2019年的业绩增速将低于2018年100%的增速。

当然,拉卡拉还有个人支付业务,但这部分业务近年来收入下降,占比也逐渐缩小。市场上个人支付业务被微信和支付宝所垄断,拉卡拉想要分一杯羹有点困难。若2019年拉卡拉没有新增其他业务,营收增速放缓,似乎是可以预见的事情。

毛利率高出同行20% 募资16亿买POS机

由于目前第三方支付的上市公司较少,与拉卡拉业务相近的有港股汇付天下。2016-2018年,拉卡拉毛利率分别为72%、55%、45%,同期汇付天下毛利率为40%、30%、26%。拉卡拉毛利率高出汇付天下约20%以上。

公司解释称,2016年因为增值金融业务发展良好,收入占比较大,实际运营成本为资金成本和坏账准备,不体现为营业成本。但即使剔除增值金融业务公司的影响,2016年公司毛利率仍然高达57%。

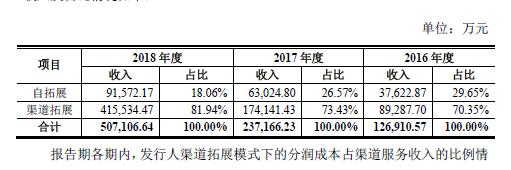

高出上述可比公司主要是因为,报告期内发行人通过直营拓展的商户数量和交易规模占比相对较高,通过渠道拓展模式发展商户取得的收单收入相对较低所致。也就是说,在同行中,拉卡拉的直营商户占比与其他公司相比,还是较高的。

但新浪财经注意到,拉卡拉直营商户数量远小于非直营商户数量。报告期内,非直营商户贡献收单业务收入占比达到82%。2018年业绩爆发的背后,主要是公司通过渠道拓展的非直营商户收入增多。

报告期内,收单业务毛利率从65%下降到42%,主要是为了快速扩大收单业务,加强了与渠道服务机构的合作。收单业务中,80%以上的成本支付给拓展机构的分润成本。2017年,拉卡拉卡提高了对拓展服务机构的分润标准,使得毛利率下降。而2018年,商户拓展机构贡献的交易规模增大,适用了更高的分润区间,同时拉卡拉又进一步提高了分润比例。

也就是说,针对商户拓展服务机构的一步步让利,刺激了商户规模的增长,拉卡拉才能在2018年保持业绩高速增长。但这样一来,拉卡拉的毛利空间受到了逐步挤压。2016-2018年,商户拓展服务占渠道代理收单业务收入比例逐步上升,分别为45%、56%、67%。

未来,为了保持业绩增长,拉卡拉或更加依赖渠道拓展模式,那么毛利率的持续下降也将成为可以预见的事情。

值得注意的是,两年过去,拉卡拉的募资项目并没有发生变化。此次上市募资总额为20亿元。其中,16亿元用来购买智能POS机。智能POS机与传统POS机的区别在于,支持扫码支付和NFC闪付。

据了解,POS机的折旧年限在2-5年。在2016年的时候,拉卡拉集处理了连续6个月无交易数据的自投POS机1100万元和便利终端净额1200万元。此后两年,传统POS机总数持续下降,智能POS终端得到大比例增长。未来,智能POS机将成为拉卡拉的重点所在。

但16亿元购买智能POS机,这一金额比2017年的10亿采购还高出6亿元。拉卡拉能够消化这部分终端设备,尚未可知。

据了解,拉卡拉是国内首批获得央行颁发牌照的第三方支付企业。2015年拉卡拉在第三方移动支付交易规模排名中 ,位于支付宝、财付通之后的第三位,市场份额分别为68.4%、20.6%、2.4%。

但新版招股书中,关于公司的描述改为国内排名前列的综合性支付公司。根据艾瑞咨询报告,第三方支付产业链中,拉卡拉以较早深耕B端用户而占有一席之地。同样发力B端的还有易宝支付、银联商务、快钱等。

一路走来,拉卡拉的上市之路备受关注,但结合两版招股书来看,拉卡拉没能带来更多惊喜。2018年,拉卡拉花费约2亿元入股了包商银行,公司能否在支付业务上进一步发力,我们拭目以待。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)