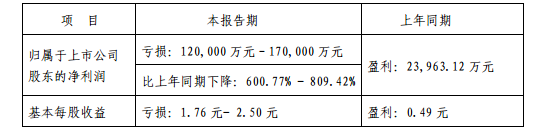

新浪财经讯 1月31日消息,金鸿控股今日中午发公告称,预计2018年度净亏损不超过17亿元,其中拟计提商誉减值准备1.97亿,拟计提应收帐款坏账准备 1.33 亿,拟计提长期资产减值准备和报废损失 10.41 亿元。此外,公司还将3.175亿投入的资产1亿卖掉,投资收益损失 2.166 亿,这导致股价午后直线跳水,以跌停收盘,市值缩水至30.35亿。亏损额超过半个公司市值。

计提商誉减值准备1.97亿

金鸿控股 2014 年 1 月 22 日以 1.20 亿元的价格收购北京正实同创环境工程科技有限公司 51%股权,同时确认商誉 8653.08 万元,又于 2015 年 9 月 7日以 4.30 亿元收购北京正实同创环境工程科技有限公司 49%股权,截止到目前公司持有北京正实同创环境工程科技有限公司 100%股权。

收购后,北京正实同创环境工程科技有限公司 2015 年至 2017 年度实际实现扣非后归属母公司的净利润分别为 4575.87 万元、3033.44 万元、-1479.45万元。盈利不达预期,未能完成收购时签订的业绩承诺。

2018年北京正实同创环境工程科技有限公司净利润将持续下滑。经过金鸿控股对北京正实同创环境工程科技有限公司未来经营情况的分析预测,判断公司因收购北京正实同创环境工程科技有限公司形成的商誉存在减值风险。

金鸿控股对收购北京正实同创环境工程科技有限公司形成的商誉全额计提商誉减值准备,预计减少归属于上市公司股东的净利润8653.08 万元。

2013 年 4 月 16 日,经张家口市宣化区人民政府、宣化区财政局确认并批准,张家口市宣化区城乡建设局、张家口市宣化金鸿燃气有限公司、张家口市宣化煤气总公司签订了资产转让合同及资产转让交割单,以 2013 年 5 月 24 日为基准日,确认张家口市宣化金鸿燃气有限公司向张家口市宣化区城乡建设局、张家口市宣化煤气总公司购买资产并办理资产交割。购买资产的评估值为5885.2万元,评估基准日至 2013 年 5 月 24 日的新增转让资产(扣除减少部分)价值为1907.6万元。合计价款 7792.9万元。购入的资产中包含对张家口市鸿泰管道安装有限公司的股权,该公司纳入合并范围,金鸿控股对该公司的投资成本为2000万元,持股比例为 80%,购买日时点张家口市鸿泰管道工程安装有限公司可辨认资产、负债的公允价值为 1397.47 万元,合并成本与本公司享有份额的差额 602.53 万元为商誉。张家口市鸿泰管道安装有限公司 2016年、2017 年实现净利润 752.60 万元、-128.60 万元。2018 年,金鸿控股受部分债务违约影响,导致公司融资渠道不畅,公司资金紧张,在管道工程方面投入大幅减少,导致公司的管道安装业务受到重大影响,净利润出现持续下滑,经过公司对张家口市鸿泰管道工程安装有限公司未来经营情况的分析预测,判断公司因购买资产中包含的股权形成的商誉存在减值风险。

根据公司对收购张家口市鸿泰管道工程安装有限公司形成商誉的初步减值测试,预计 2018 年将计提 602.53万元的商誉减值准备,减少归属于上市公司股东的净利润 482.02 万元。

金鸿控股于 2016 年 9 月通过收购股权的形式,完成了对宽城金鸿燃气有限公司的非同一控制下合并。公司以人民币 1.1亿元的价格收购宽城金鸿 67%股权,同时确认商誉1.04亿元。

收购后,宽城金鸿 2016 年、2017 年实现净利润 2168.28 万元、2405.69万元,均未完成收购时与原股东签订的业绩承诺。经过公司对宽城金鸿未来经营情况的分析预测,判断公司因收购宽城金鸿形成的商誉存在减值风险,因此公司聘请了专业的评估机构对只楚药业商誉的资产组进行评估。

根据金鸿控股对收购宽城金鸿形成商誉的初步减值测试,预计 2018 年将计提 10,486.93 万元的商誉减值准备,减少归属于上市公司股东的净利润 7,026.25 万元。

此外,金鸿控股判断部分应收往来账款存在减值迹象,基于谨慎性考虑,依照个别认定法和组合账龄法,拟计提应收帐款坏账准备 1.33 亿元。

此外,公司表示,2018 年,公司债务违约,信用评级下降,部分金融机构抽贷,融资渠道受阻,导致公司资金严重短缺,已投产项目的正常生产运营也受到严重影响,部分资产已处于闲置停用状态。拟计提长期资产减值准备和报废损失 10.41 亿元。

3亿投入的资产1亿卖掉

公司于 2014 年 12 月收购了瑞弗莱克油气有限责任公司(以下简称:项目公司)25%股权,该项目公司与中国石油天然气集团公司合作,从事山西省石楼南区块煤层气资源的勘探、开发,公司收购该项目及之后累计投资 3.175 亿元人民币。鉴于瑞弗莱克油气有限责任公司与中国石油天然气集团公司签订的《中华人民共和国山西省石楼南地区煤层气资源开采产品分成合同》(合同)及第一次、第二次和第三次修改协议的规定,延长勘探期于 2018 年 12 月 31 日到期,尽管项目公司与中国石油天然气集团公司对该合同勘探期延长持乐观态度,但公司仍担心该合同不能继续延长勘探期而导致项目推进困难的风险;同时由于该项目目前还处于勘探期,前期先导性实验尚在进行中,尚未上报整体开发方案,即使勘探期能够获得延长批准,预计后续勘探和开发资金投入较大,投资回收期可能较长。鉴于公司目前资金周转较紧张,对该项目持续投入有一定困难。经本公司管理层慎重考虑,决定出让所持有的瑞弗莱克油气有限责任公司 25%股权,出让价格 1 亿元人民币,由此造成投资收益损失 2.166 亿人民币。

资金周转困难 债券接连违约

1月15日,金鸿控股发布公告,因资金周转困难,致使公司发行的“中油金鸿能源投资股份有限公司2016年度第一期中期票据”(以下简称“16中油金鸿MTN001”)违约。

在2018年8月27日,公司就因为资金困难无法支付中油金鸿能源投资股份有限公司2015年公司债券(以下简称“15金鸿债”)回购债券的本金及利息,发生实质性违约。

金鸿控股的流动比率处于下降态势,而且远低于同行业可比公司。2016年、2017年和2018年1-9月,金鸿控股流动比率分别为0.48、0.46和0.33。通常流动比率在2左右代表企业有着较好的偿债能力,可见金鸿控股偿债能力之弱。

2018年三季报显示,金鸿控股货币资金余额为1.3亿元,但同时却拥有着17.81亿的短期借款,一年内到期的非流动负债7.45亿元,资金压力可见一斑。

高企的资产负债率和不断下降的主体信用评级使得金鸿控股的融资更加艰难。2018年三季报显示,金鸿控股资产负债率达到62.41%,而且远高于可比公司百川能源和佛燃股份的48.71%和43.56%。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)