谁最能代表中国经济向上力量?2020十大经济年度人物评选火热进行中,谁是你心中的TOP10商业领袖,点击投票:http://finance.sina.com.cn/zt_d/20ecoperson/

聚焦IPO | 金钟股份采购难自证真实,申报材料存大规模数据调整

记者 | 胡振明

作为一家从事汽车内外饰件设计、开发、生产和销售的企业,广州市金钟汽车零件股份有限公司(简称“金钟股份”)的主要产品包括汽车轮毂装饰盖、轮毂镶件、汽车字标、汽车标牌、方向盘标和汽车车身装饰条、车身装饰件总成、格栅等,其主要客户是整车厂商及其一级供应商,主要采用“以销定产、以产定购”的经营模式。

近期,公司更新了创业板IPO的招股说明书申报稿,在今年7月份的申报稿基础上增加了2020年1~6月的信息披露。深入分析其最新版本的招股书申报稿,《红周刊》记者发现金钟股份虽然对一些关键问题做了很详细的解释,但是仍有一些很重要的地方没能解释清楚。此外,金钟股份的原始报表和申报的报表在同一项数据披露上也是不同的,做了很多跨期调整,将这一情况跟其存在的问题综合起来,很容易让人怀疑,金钟股份的这个做法不像在弥补差错,更像是在掩盖差错。

采购情况无法获得报表数据证实

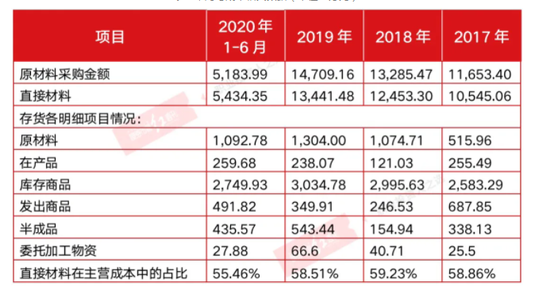

金钟股份的主要原材料为塑料粒子、电镀金属材料、添加剂及油漆等化工材料,还有钢、铝等五金材料。招股书披露,公司在报告期内(2017年至2020年1-6月)原材料采购金额有11653.40万元、13285.47万元、14709.16万元和5183.99万元(如表1所示)。然而让人感到奇怪的是,若从财务勾稽关系分析,在金钟股份的财务报表中,我们竟然找不到跟该采购数据基本匹配的相关数据,某个年度甚至还存在巨大差额。

首先以2018年为例进行分析,该年度的原材料采购和外协加工的总额为14216.21万元,根据该年各月份适用17%或16%的不同税率,我们测算出其增值税的进项税额大约有2321.98万元,由此也推算出,公司2018年含税采购总额有16538.19万元。

在同年的合并现金流量表中,金钟股份“购买商品、接受劳务支付的现金”为14859.13万元,为了更精确一些,在冲抵预付款项增加额25.53万元所对应的现金流量后,当年用于采购的现金支付一共有14833.60万元。

将含税采购总额16538.19万元跟所支付的14833.60万元现金做对比,不难发现,还有1704.59万元的含税采购额没有付现。根据财务相关理论,这必然体现为合并资产负债表中应付票据及应付账款有相同规模的增长。

合并资产负债表显示,公司2018年年末的应付票据279.79万元和应付账款5378.14万元合计要比上一年年末相同两个项目的合计金额5005.74万元多出652.19万元,与理论上应增长的1704.59万元负债明显不同,存在1052.40万元差异。

那么,应付款项是否受到固定资产、在建工程、无形资产等长期资产的购建的影响呢?理论上是会受影响,但《红周刊》记者测算了2018年固定资产、无形资产、在建工程账面价值增加额,并考虑相关折旧、摊销、减值准备金额,跟该年度的购建固定资产、无形资产和其他长期资产所支付的现金相比较,呈现出前者略小于后者的情况。也就是说,长期资产的购建不会形成非常大额的应付款项。原材料采购与外协加工中出现的差额也不能因此获得合理解释。

同样的分析方法,进一步梳理2019年和2020年1-6月的原材料采购及外协加工的情况与财务报表的现金流量、应付款项等相关数据之间的关系,我们发现只有243.16万元和370.12万元的偏差,而且长期资产的购建情况也不会对应付款项产生较大的影响。很显然,这两个时间段的情况和2018年是截然不同的。

值得注意的是,招股书提到,金钟股份在报告期内还存在将应收票据背书用于支付货款的情况。根据其中披露的数据,2018年、2019年和2020年上半年的背书金额分别高达4008.22万元、2873.31万元和1423.81万元。如果考虑背书在原材料采购及外协加工的相关款项支付中的影响,那么上述分析发现2018年的差异金额就不止1052.40万元,而会将这个异常差额扩大至3000万元左右。同样,2019年和2020上半年本来差异很小,但是考虑背书金额之后,差异也会变的更明显了。

综合上述,我们将金钟股份的财务报表相关数据结合背书等信息,分析发现其披露的原材料采购金额及外协加工金额是存在比较明显异常的,换句话说,金钟股份的财务报表数据难以证实其采购情况的真实性。

表1 采购相关数据(单位:万元)

原材料成本很可疑

根据招股书,报告期内,金钟股份的直接材料占营业成本的比例分别为58.86%、59.23%、58.51%和55.46%,占比较高,从该比例可以看出,其直接材料的核算正确与否直接影响到公司营业成本的真实程度。

比如说,2019年原材料采购额为14709.16万元(如表2所示),比同期主营业务成本中的直接材料13441.48万元多出了1267.68万元,这意味着,该年年末的存货中的原材料以及各存货明细项目的原材料成本有大致相同的增长。

然而招股书披露的存货数据跟原材料采购额、主营成本的直接材料之间却是明显不符的。其中,2019年年末存货中有1304万元的原材料,比上一年年末增加了229.29万元,也就是说,除了原材料之外,存货中库存商品、发出商品、在产品、半成品、委托加工物资这几个项目的原材料成本应该增加1038.39万元才对。

然而,这几个项目的合计金额为4232.80万元,跟上一年年末相同项目的合计金额3558.84万元相比,只增加了683.96万元,这一结果明显少于理论上应该增加的1038.39万元。如果按该年度主营业务成本中直接材料占比58.51%测算,则差异更为明显。

同样的思路分析2018年和2020年1-6月的采购与成本数据之间的对比情况,我们发现2018年原材料采购金额13285.47万元跟主营业务成本中的直接材料12453.30万元相比,相差了832.17万元。而存货各明细项目中,原材料比上一年增加了558.75万元,其余各项目合计比上一年年末减少了331.42万元。一增一减,在内部存在一定的抵消情况下,最终差距还是比较小的。

2020年上半年跟2018年的情况差不多,其原材料采购与主营成本的直接材料相差-250.36万元,而存货中的原材料减少211.22万元,其余各项合计减少267.92万元,综合起来也不会发现明显异常。

总体上来看,除了2019年存在明显的差异之外,报告期内其它各期的差异很小,如此情况至少反映出金钟股份2019年的原材料采购及营业成本、存货成本是有可疑之处的,需要公司做出一定解释。

表2 采购与成本相关数据(单位:万元)

大规模调整原始财报数据

在金钟股份的招股书中,除了采购与成本数据之间的差异比较可疑之外,《红周刊》还发现,该公司竟然对报告期内原始报表的数据与申报报表的数据进行了大规模的调整,原因是原始报表与申报报表之间存在很多差异之处。

从相关材料来看,金钟股份主要调整了2017年和2018年的资产和利润数据。其中,净资产在这两年的原始报表中分别有27331.63万元和33366.96万元,而申报报表分别调增424.10万元和1154.74万元,占比虽然不大,但是绝对金额却是非常可观的。

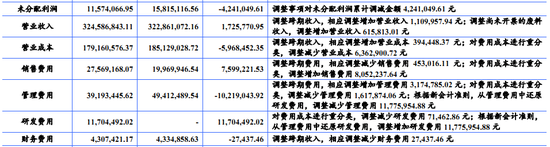

金钟股份还调整了2017年和2018年的净利润。原始报表中,这两年的净利润原有5129.30万元和7035.33万元,而在申报报表中,调增了368.49万元和730.63万元的净利润,占比分别达到7.18%和10.39%,合计高达1099.12万元(如下图所示)。

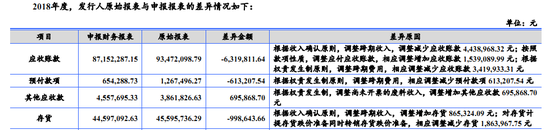

以上只是整体的调整情况,金钟股份在招股书中还用了4大页的篇幅披露了具体的各项目调整情况。不看不知道,一看还是吓人一跳,两年间出现了数十处调整,差异的原因解释包含了很多违规或错误的会计核算。

比如说,2018年应收账款中,原始报表为9347.21万元,而申报财务报表变成8715.23万元,调整减少了631.98万元,就其原因看,竟然是由于“调整跨期收入”。要知道,对于收入确认在哪个期间,会计准则有明确规定,是不能随意更改的。

那么,金钟股份由于要申报上市,对原始报表进行了收入的跨期调整,这也就是说此前的收入数据未必真实,存在会计资料错误甚至是造假情况,若真的如此,反观经过调整后的2018年应收账款及其相关的收入数据,很容易让人产生质疑,这些数据又是否真实呢?

在“预付款项”的调整中,也出现同样的问题:“根据权责发生制原则,调整跨期费用,相应调整减少预付款项613,207.54元。”业内人士看了自然明白,这实际上是已经发生的费用在当期没有被确认为费用,挂账在预付款项之中,明显是少计了费用,高估了资产。

同样的,在2017年的应收、应付款项中,收入、成本、费用、利润、资产等很多报表项目也都出现了跨期调整的情况。如下图所示,将原始报表中的营业收入32286.11万元调增至申报报表的32458.68万元,一下就增加了2017年营业收入172.58万元,原因也是跨期调整。值得一提的是,废料收入的调整是因为此前尚未开票就做账,导致少计了61.58万元的营业收入。

在招股书的截图中,我们很容易看到,金钟股份对销售费用、管理费用、研发费用、财务费用都进行了跨期调整。也就是说,这几项费用都出现了会计分期上的错误,违反了相关会计制度的要求。

不管如何,从招股书中披露的原始报表与申报报表之间的众多项目的调整来看,我们发现在金钟股份申报创业板上市之前,其财务管理内部控制制度是不健全的,存在严重的缺陷。

对此,金钟股份在招股书中也用了简短的三段话披露相关“整改情况”(见下图),但从结果来看,如此的整改还是难以让人对其财务核算及相关内控制度放心。

责任编辑:逯文云

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)