文/新浪财经意见领袖专栏作家 廖群

今年全球经济,包括我国经济运行的一个显著特点是受新冠肺炎疫情所左右。我国疫情在世界各国中控制得最好,自3月以来一直保持基本平息状态,但疫情高峰时史无前例的非药物抗疫措施几乎窒息了所有的生产和消费活动,从供给和需求两端都对经济造成了巨大的打击,而高峰后抗疫措施的渐进式放松又使得经济复苏的力度难以很快达到预期与希望。

人们自然关心疫情期间我国经济的受挫和复苏状况,也对疫情后我国经济能否回归常态表示担忧。本文首先简单地描述我国疫情的发展,然后对疫情中经济受挫和复苏的状况进行回顾,再对疫情后我国经济能否回归常态作一分析。

新冠肺炎疫情 – 1季度肆虐;3月后基本平息但难言何时结束

百年不遇的新冠肺炎疫情,在我国于去年12月发现首个确诊病例并于今年1月下旬春节前爆发。1月下旬至3月下旬近两个月时间疫情在全国肆虐,造成了近8万人确诊和逾4,000人死亡。但在中央及各级政府与全国人民团结一致坚定抗疫的意志与努力下,疫情在3月下旬已基本平息,单日确诊与死亡人数分别降至双位数与单位数,相对于我国近14亿人口而言可以说已是零星状态。这一基本平息状态持续至今,从而我国累计确诊和死亡人数分别保持在10万与5,000以下,绝对数已大大低于很多其他国家,相对于总人口的百分比更是全球最低之一。

尽管如此,疫情的威胁仍挥之不去。首先是境外输入病例不断,几乎天天有之,导致确诊病例难以清零,其次本土感染也未杜绝,6月和7月分别在北京和新疆发生集体性本土感染,虽很快被遏制,但说明新冠病毒的黏着性和潜伏性不可忽视。这些虽未造成全国确诊和死亡案例的大幅上升,却预示疫情的持续性将长于人们的希望和原先的预期。尤其是,全球疫情仍处高位,且动荡不安,会否在冬天二次爆发更不确定,进而境外输入难言何时断绝。总之,疫情何时能够结束目前还难以预测。

同时,应该看到,我国疫情的受控是实施史无前例的严厉抗疫措施的结果。为遏制疫情的蔓延,我国政府采取了一系列以“隔离”为中心的抗疫措施,这些措施不仅横向比较比任何一个国家都要严厉,纵向比较严厉程度也非我国过去任何一次疫情所能比拟。而且,为保持抗疫的效果进而维持疫情的基本平息状态,疫情高峰后抗疫措施的放松与解除是非常谨慎的;预计今后仍将是如此,因而在疫情未结束之前,抗疫措施难以完全解除。

至于疫情的今后发展,目前市场主要有两种预测,一是疫情在全球震荡回落,在我国保持基本平息,直至有效疫苗的上市,二为疫情于冬天在全球二次爆发,在我国也出现反弹,持续至疫苗的普及。应该说这两种预测的可能性都不可忽视。但考虑到前9个月全球疫情的发展态势,笔者还是认为第一种预测的可能性比第二种更大一些,因而将其作为我们分析与预测经济前景的基准情境。就我国情况而言,既使疫情在冬天二次爆发,鉴于我国过去9个月的抗疫经验及成效,很快将疫情控制在一定的范围进而回归基本平息状态也是可以预期的。既便如此,由于有效疫苗何时问世尚难确定,无论是全球还是我国仍难言疫情何时能够结束。

疫情中的我国经济 – 重挫后逐季复苏

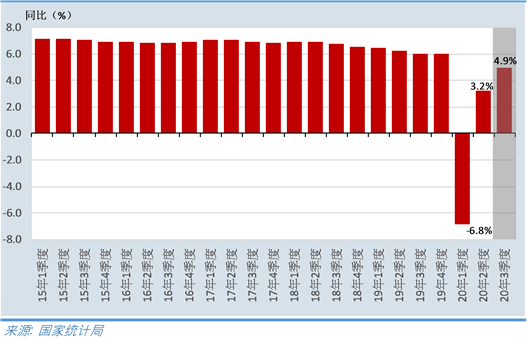

今年1季度,受新冠肺炎疫情打击,我国GDP(国内生产总值)重挫6.8%,为有纪录以来最差,本世纪以来首次季度负增长,如下图所示, 对我国这样一个过去40年年均增长9.4%的超高速增长经济体来说的确是异常而令人震惊的。

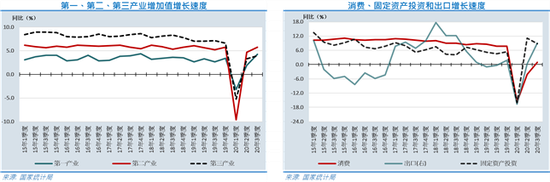

重挫是全局性的,供给端的第一产业(农业)、第二产业(工业+建筑业)与第三产业(服务业)和需求端的消费、固定资产投资与出口(俗称三驾马车)均出现深度负增长。下面两图显示,1季度第一、第二与第三产业分别下降3.2%,9.6%与5.2%;消费、固定资产投资与出口则分别下跌15.8%,16.1%与16.6%。

导致重挫的直接因素,如前所提,是史无前例的非药物抗疫措施,包括“封城”以截断地区间人流、取消聚集性活动、推行家居远程办公、推迟学校开学、实施最严厉边境管控等。如此的措施窒息了几乎所有的室外消费,包括餐饮、旅游、购物、聚会、娱乐、运动等;迫使大部分工厂停工停产;导致物流大规模中断,从而造成供给与需求双双急速下行。

但随着疫情于3月下旬基本平息,2季度企业复工复产,居民复动复出,致使供给与需求均强劲反弹。2季度第一、第二与第三产业增速均转正,分别达3.9%,4.4%与1.9%;固定资产投资与出口增长也分别转正为11.1%与0.2%,而零售总额则跌幅显著收窄至4.0%。其结果,2季度GDP增长转正为3.2%,比1季度的- 6.8%反弹整整10个百分点,幅度之大超出了市场预期。

实际上,从月度数据来看,4、5月数字仍弱,所以市场在6月数据出来之前对2季度GDP增长的预测大都在2.5%以下。但6月数据出来后大大好于预期,使得2季度增长速度超过3%,市场各预测机构因而纷纷上调对全年GDP增长的预测。

尽管如此,很多人根据以往的经验所预期与希望的“报复性复苏”,尤其是“报复性消费”,2季度并未出现。这是因为新冠肺炎疫情较之以前沙士等疫情远为胶着。尽管疫情已基本平息,由于境外病例的不断输入和本土感染的间歇出现,人们对于外出活动仍然心有余悸,没有“报复性消费”,零售总额仍然下跌4.0%, 复工复产率也未达到理想水平。因而2季度3.2%的GDP增长速度仍未回到疫情前的正常水平,进而上半年GDP仍比去年同期收缩了1.6%, 难言符合希望。同时, 市场对复苏的力度能否加大持观望态度。

所幸,3季度经济数据显示复苏的力度明显加大。

进入3季度,疫情继续好转,经济活动进一步恢复。复工复产率持续上升;居民外出逐步增加;交通物流不断改善。宏观经济政策方面, 政府虽未在“两会”上设定今年的经济增长目标,但表示仍将争取尽可能高的增长,并相信全年为正增长, 因而虽未推出当年4万亿那样的一揽子经济刺激方案,但逐步地、定向地、救助性地出台了一系列的宽松措施。救助性政策包括对低收入与失业人群的民生救助和防止倒闭与失业的中小微企业救助。宏观政策方面,货币政策除降准外实施公开市场的量价宽松,即MLF、SLF和逆回购等工具的量宽及利率下调;财政政策重在定向减税和加速基础设施投资,包括启动一些领域的新基建。

其结果, 3季度经济增长4.9%, 虽稍逊于数据发布前的市场预期, 但比2季度高1.7个百分点, 也将整个前3个季度的增长速度转正为0.7%, 表明经济复苏的力度的确明显加大。更令人鼓舞的是, 大部分主要经济指标的增长速度已超过疫情前的水平。在需求端, 固定资产投资、出口和进口分别增长8.8%、8.9%和3.2%, 大大高于2019年的5.4%、0.4%和-3.0%,只是零售总额仅增长0.9%, 显著低于2019年的8.0%, 但也比今年1季度和2季度已分别反弹了19.9和4.8个百分点。 在供给端, 第一和第二增加值分别增长3.9%和6.0%,高于2019年的3.0%和5.7%,只是第三产业增长4.3%, 明显低于2019年的6.9%。可见,只是需求端的消费和供给端的服务业的增长速度仍弱于疫情前。

在前述疫情的基准情境下,4季度经济复苏将进一步加速。从需求端的三驾马车来看,预计出口将得益于全球经济复苏及抗疫医疗产品出口和对东盟出口持续强劲而增长8.5%左右;固定资产投资将随基础设施投资加速和制造业投资回暖而增长8.5%左右;消费则在商品消费和服务消费, 特别是后者追补落后的局面下增长3.8% 左右。

基于上述预期,预计4季度GDP增长5.9%,进而下半年增长5.4%,已基本恢复至疫情前的经济增长水平。

鉴于上半年增长-1.6%,预计2020年全年GDP增长2.2%。这一增长速度,虽与2019年的6.1%和疫情前预测的5.5-6.0%有很大的距离,但在百年不遇的疫情下能够取得一个正增长,已是全球主要经济体中之唯一;对其他主要经济体而言,今年GDP增长均笃定为负,问题只是负的深度。

来源: 国家统计局、中信银行(国际)

当然,以上的预测仍存在不少风险。最大的风险是疫情出现大的反弹,不能排除,第二大风险是中美冲突走向灾难,在11月美国大选前后不可忽视。同时,国内中小微企业大规模倒闭、全球经济急速放缓及地缘政治危机急剧恶化等风险也值得留意。

疫情后的我国经济 – 回归潜在增长轨道

很多人还关心疫情后我国经济增长的前景,是会回归常态呢,还是会进入一个新的常态?笔者的观点是,以更直接与明确的语言表达,疫情后我国经济将回归潜在增长轨道。

首先相信内需,即内部需求,包括消费需求和固定资产投资需求,将在疫情完全平息后随着病毒感染威胁的彻底消除而恢复至应有的强度,即潜在水平。如此的信念与一些人认为此次疫情将永久性地损害我国经济进而降低我国经济的潜在增长率的观点不同。这一信念源于三个方面。一是常理,即,就像一个年轻人大病后痊愈是常态一样,新兴与发展中经济体受重创后完全复苏是常态。此次新冠肺炎疫情的确与以往疫情不同,造成了超大范围与超长时间的 “隔离”,但其致死率并不高,且总有结束的一天,届时 “隔离”将被完全解除,则人们的经济活动没有理由不恢复原有的水平,经济增长没有理由不恢复原来的速度。纵观近、现代经济史,尚没有一次疫情重挫一个国家的经济增长潜力进而改变此国命运的先例。二是我国仍为新兴与发展中经济体的现实。目前我国人均GDP只是发达经济体平均值的1/4左右,仍大有进一步增长的空间。我国城镇化仍未结束,科技正在提升之中,产业正处于升级阶段,城市群正在兴起,这些都是新兴与发展中经济体的标志。三是进一步的体制改革将助力内需增长水平回归,尤其是国企改革,金融改革、区域改革及行政改革等将强力释放增长潜力。

至于外需,的确,今后外部挑战将明显增大,但也并非不可克服。两大相关的外部挑战,一是中美脱钩加速,二是全球产业链从中国转移加速。中美脱钩加速应是最大挑战。疫情中中、美两国的不同表现使得特朗普政府急于甩锅,企图将美国疫情的灾难性发展及政府处理疫情的失误嫁祸于我国,加剧了本已随着两国签订第一阶段贸易协议而有所缓和的中美冲突。特朗普曾公然叫嚣与我国脱钩以遏制我国崛起,美国共和、民主两党鼓吹脱钩者也大有人在, 因而中美脱钩必将加速,同时美国还会挑动其他一些国家与我国脱钩。中美脱钩加速的后果之一是全球产业链从我国转移加速,将对我国形成另一重大挑战,威胁我国在全球产业链中的主导地位。

但是,笔者认为,中美两国不至于完全脱钩。这是因为,中美两国之间的经济联系已是如此紧密,双方得益于此的经济利益是如此之大,完全脱钩对双方都是巨大的经济损失。应该看到,中美之间的经贸关系在结构上失衡,但在总量上是大致平衡的。即,如果将向对方国家的货物出口、服务出口和在对方国家经营企业的销售收入都加总计算的话,两国的总量是大致相当的,且每年在7,000-10,000亿美元之间,不可谓不巨大。对于异常重视短期经济增长的特朗普政府及任何一个美国政府而言,都难以承受由丢掉这一巨大利益而引起的持续性经济下挫。同时,美国企业是否都会遵从政府的意愿而亏损地撤出我国也是个疑问。何况,美国的总统选举已基本结束,拜登已铁定当选;虽然无论谁当总统美国遏制我国崛起的方向不会改变,但理性程度不同,遏制的方式及程度会有区别。

笔者同时认为,从经济角度我国在全球产业链中的主导地位难以动摇。全球产业链部分地撤出我国在10年前已开始。但在过去的10年期间我国的制造业产值与出口总额在全球的市场份额不但未降反而分别从17%和9%大幅上升至30%和13%,说明产业链迁出我国的情况远非很多人想象的那么严重。从主要迁出目的国的越南和印度目前的制造业产值仅为我国的1%和10%(难以置信,但却使事实)也可佐证这一点。应该认识到,我国在全球产业链中的主导地位是由人的因素,即在成本与质量之间取得卓越平衡的我国劳动力素质所决定的,而这在可预见的将来不会改变。从经济角度,今后一些中低档产业的企业继续迁出我国不可避免,但我国在中高档产业链的地位反而会得到增强;整体而言我国在全球产业链中的主导地位不会失去。当然,从政治角度,情况会有所不同,但世界各国企业都会遵照美国政府的号令行事吗?

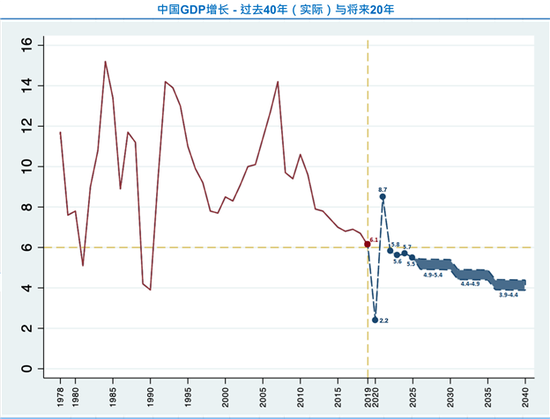

基于上述分析,我国经济在疫情结束后将回归潜在增长轨道。那什么是今后我国经济的潜在增长轨道呢?根据罗斯托的经济成长阶段理论,一个国家的经济发展必然经历起飞、成熟、衰退三大阶段,经济增长曲线呈拋物线形态,即高速增长期后进入放缓阶段。在经历了40年年均增长9.4%的高速增长后,我国经济正在进入一个年均增长4-6%的中高速增长期。经济成长阶段论已告诉我们,从高速增长放缓是一个新兴经济体发展到一定阶段后的必然现象,而放缓但企稳于中高速,而非很快跌入中低速,则归因于我国内在增长潜力的强劲。

那内在增长潜力的强劲又源自何处呢?“人是世界一切事物的决定性因素”,我国人民“入世有为”的精神是强劲的根本源泉;成本与质量之间取得卓越平衡的劳动力素质是现阶段强劲的决定性因素。

今后20年我国经济中高速增长的四大驱动力量为科技提升、产业升级、城市群崛起和进一步改革开放。

最后,今后20年我国经济中高速增长的轨迹如何?20年年均增长5%左右,前10年5 - 6%,后10年4 - 5%。2021年例外,预计增长8.7%,是由于经济从饱受疫情打击的2020年低谷(增长2.2%)中报复性反弹。

来源: 国家统计局, 中信银行(国际)

发表于〈〈中国货币市场〉〉杂志2020.11月总第229期

(本文作者介绍:中信银行(国际)首席经济学家、中国首席经济学家论坛理事)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。