文章来源于瞪羚社 ,作者Kris.

2023年,国内创新药赛道将迎来重要标志的里程碑事件:“创新药收入一哥”王座之人将大概率更迭。

2021年,恒瑞医药(44.710, -0.11, -0.25%)仍以创新药收入破百亿的规模碾压式领先一众仿转创的老牌药企和在为商业化苦苦挣扎的Biotech们。

2022年情况有所变化,恒瑞医药的领先优势缩小,市场预测恒瑞当年收入在230-250亿元(预测:创新药收入100-120亿、仿制药130亿)。恒瑞医药的追赶者2022年均获得了迅速的进展,百济神州(206.280, 0.30, 0.15%)创新药产品收入为84.8亿元,中国生物制药创新药净收入达到67.5亿元,翰森制药创新药收入约50.06亿元,先声药业创新药业务收入41.28亿元。

这几家追赶者的创新药规模量级看似与恒瑞有一定距离,但增速已呈现快速增长趋势,其中百济神州、先声药业2022年创新药收入分别同比增长107.3%、32.3%。

最有力挑战恒瑞的竞争对手仍然是“高举高打”的百济神州。

在BTK抑制剂领域,头对头击败伊布替尼的泽布替尼将迎来抢占海外市场&快速增长的爆量时机。

4月6日,艾伯维宣布在美国撤回伊布替尼的治疗MCL、MZL的两项适应症,自愿撤回原因是SHINE三期临床中伊布替尼组的7年总OS低于安慰剂组(55% Vs 56.8%),伊布替尼过高的副作用可能是影响患者总生存期的核心原因(3级/4级不良事件发生率为81.5%)。随着伊布替尼的退出,在复发/难治性MZL适应症领域,泽布替尼成为

美国市场唯一的BTK玩家。

最新临床数据显示,泽布替尼在有效性上以“双优效”(ORR 80.4% vs 72.9%、24个月PFS 79.5% vs 67.3%)击败伊布替尼,同时在安全性上泽布替尼组的终止治疗总发生率远低于伊布替尼(15.4% Vs 22.2%)。

2022年以来,美国FDA和欧洲EMA先后发布警示,提示应用第一代BTK抑制剂伊布替尼伴随的心血管风险,而考虑到一代BTK抑制剂的毒性,2023年V1版的NCCN指南将伊布替尼在一线和二线CLL治疗推荐由“优先推荐”转移至“其他推荐”。

上述助力效应在泽布替尼美国的第一季度销售收入获得叠加,有市场消息指出2023一季度在美国的销售额高达12.6亿,同比增加165%,环比四季度增加42%。

2022年,美国市场泽布替尼的销售额为26.44亿元,每个季度都呈现出环比高速增长的态势。假设泽布替尼在2023年美国市场的环比季度增速保持在20%,那么整体美国市场销售额有望突破10亿美金(折合人民币68.7亿)。

2022年,泽布替尼在中国实现销售额10.15亿元。泽布替尼目前在全球超过65个国家获批,还有40多项药政申报正在审评中,市场预计泽布替尼有望在2023年实现100亿人民币的全球销售额。

(图源:摩根士丹利)

除了泽布替尼外,百济神州的替雷利珠单抗也在国内呈现旺盛的生命力,2022年销售额达到28.59亿元,同比2021年增长73.58%。作为国产获批适应症最多的PD-1,2023年保持20-30%快速增长并非难事,同时合作伙伴诺华将在今年向FDA递交多个适应症的BLA。

百济神州2023年创新药产品收入有望冲击140-150亿人民币关口,实现翻倍式增长。

“老朋友”中国生物制药同样不可小觑,尤其在商业化能力层面。

中国生物制药在2022年三季报中就提到,集团计划创新药收入将在2023年突破100亿人民币大关,预计到23年年底公司创新药产品将达到6个。

2022年,中国生物制药三款创新药销售表现优异:安罗替尼销售额超过40亿元,PD-1派安普利单抗销售额5.58亿元,异甘草酸镁注射液销售额超20亿。

目前,中国生物制药潜在接近获批商业化的产品包括:多靶点酪氨酸激酶抑制剂TQ-B3101、TQ-B3139,核心适应症分别为ROS1阳性实体瘤,ALK阳性患者群体。除这两款产品外,还有长效G-CSF艾贝格司亭α。

米内网数据显示,目前中国生物制药销售过亿元产品达50个,其中10亿元以上产品6个,5亿到10亿产品8个,销售增量大于1亿元、增速超过50%以上的产品11个。

尽管中短期内缺乏重磅创新药大单品,中生制药仍然能凭借着强大的商业化能力将大的营收目标分解,实现创新药占比的逐步提升。

按照百济神州、中生制药所展现出来的“势头”,恒瑞医药在创新药收入规模上很有可能被超越。

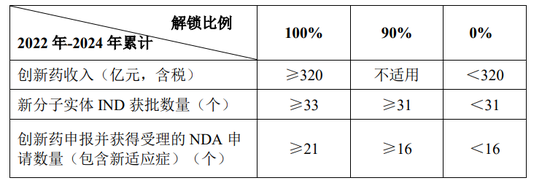

据恒瑞医药2022年8月发布的员工持股方案,激励股权从2022-2024年分三批次解锁,首批解锁条件之一为2022年公司创新药收入达到85亿元以上(含),及2023年创新药收入达到105亿元,2024年创新药收入达到130亿元。

如果“创新药一哥”的王座真的在2023年实现更迭,虽然只是数字的超越,但却意义非凡,意味着一个全新时代的开始。

三大数据&趋势的呈现,让我们笃定国内创新药将迎来蓬勃发展的黄金时代。

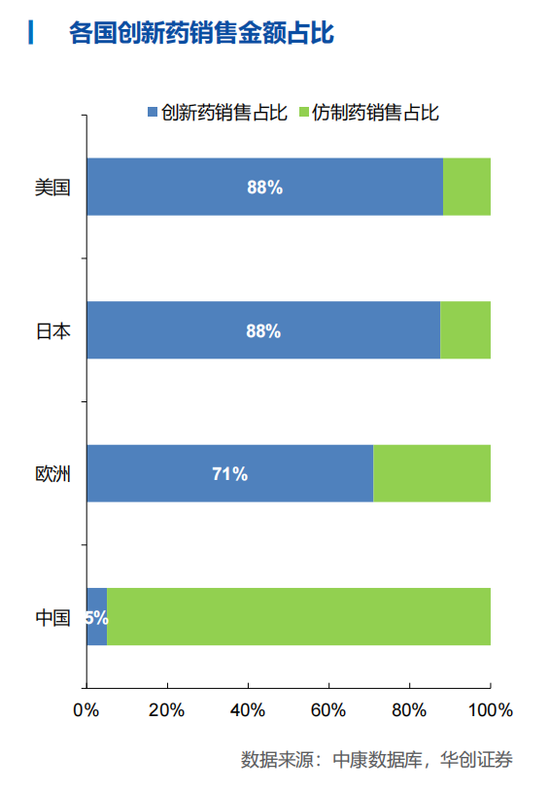

据华创医药统计,创新药(国产+进口)占国内药品市场比例约为5%左右,而同期美国日本创新药销售占比高达88%,国内创新药市场份额增长空间巨大。

老牌药企正在逐渐有序的退出仿制药领域。

早在2020-2021年,恒瑞、正大天晴都已明确表示不再立项普通仿制药;最近两年,扬子江、四环等仿制药巨头纷纷减少仿制药项目的研发投入和减少仿制药的立项,其中四环医药更是要将非核心仿制药业务打包出售。

国内创新药对外授权数量和金额很可能在2023年创下单年新高。

2010-2020年间,国内药企License out交易稀少,只有极少数分子能够获得1亿美金以上的首付款,如百济PD-1单抗、传奇生物BCMA CAR-T。2021-2022年,交易数量快速攀升,大量交易首付款超过1亿美元和合同总额超过10亿美元。

2023年一季度,国内药企License out交易数量就达到10个,超过2020年全年。

结语:市场泡沫逐步出清后,中国创新药最好的时代正在来临。

责任编辑:常福强

热门推荐

京东、美团相继宣布:将为全职骑手缴纳社保 收起京东、美团相继宣布:将为全职骑手缴纳社保

- 2025年02月19日

- 09:51

- APP专享

- 扒圈小记

7,257

7,257

哪吒2香港排片是美队4的8倍

- 2025年02月19日

- 12:29

- APP专享

- 扒圈小记

- 6,009

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 北京时间

- 3,943

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)