报告摘要

■ 3月5日《政府工作报告》中指出,国企改革三年行动成效突出,“深化国资国企改革,提高国企核心竞争力”仍是今年工作重点。近期国资委对央企“一利五率”经营指标考核体系的调整,引发市场对新一轮国企改革的关注。随着国企改革持续深化,提高上市公司质量将继续成为国企发展重心,相关国企估值也有望得到重估。我们梳理了医药板块国企改革相关标的,着重对华润集团及国药集团旗下公司进行了梳理,以供参考。

■国企改革开启新篇章,重点关注华润系+国药系。国药集团和华润集团作为国内实力雄厚的多元化企业集团,在大健康领域布局均有深厚积淀。华润集团大健康板块目前共实际控股9家医药上市公司,覆盖医药商业、医疗服务、中药、化学制剂、医疗器械及血液制品等多个板块,其中中药板块布局深入,由华润三九、东阿阿胶、昆药集团、江中药业四家优质公司组成。国药集团大健康布局百花齐放,旗下有1600余家子公司和国药控股、国药股份、国药一致、天坛生物、现代制药、中国中药、太极集团、九强生物8家上市公司,覆盖医药商业、生物制品、中药等多个领域。

■推进股权激励、资产重组,着力提升国企运营效率和产业链竞争力。国企改革主要是在资产整合、资本运作、效率和机制改善三个维度上进行展开,建立完善的现代企业制度和市场化经营机制,最终达到提高国有资本运营效率和国有企业活力的目标,混合所有制改革、资产注入、股权激励等均为常见国企改革方式。近年来华润集团和国药集团围绕发展模式、组织架构、公司治理等方面进行了一系列改革, 2022年底华润三九完成了对昆药的重大资产重组,后续双方战略协同值得期待。2021-2022年华润三九、江中药业、华润双鹤等核心上市公司陆续发布股权激励方案,进一步完善公司治理结构,充分激发管理团队和核心骨干的能动性,激发企业内在活力。

■管理层人事更替,上市公司焕发新气象。核心管理团队的调整往往伴随着公司战略转型,也是集团积极应对政策及市场环境变化的举措。华润三九在2021年底和2022年初将董事长和总裁都进行了更换,与公司战略转型契合;2022年东阿阿胶总经理由华润系出身的程杰总担任,积极调整营销策略、清理渠道库存,东阿阿胶业绩实现触底回升。

■投资建议:国企改革催化下,相关公司有望迎来管理效率和机制的改善,部分公司存在资产整合或股权激励的预期,驱动公司业绩持续表现亮眼。我们建议积极把握中药及器械板块投资机会,建议重点关注九强生物、华润三九、东阿阿胶、太极集团等。

■风险提示事件:国企改革进度不及预期风险、市场竞争加剧风险、政策变化风险

报告正文

01

国企改革即将开启新篇章

■新一轮国企改革蓄势待发。2020-2022 年国企改革三年行动正式收官,主要目标任务已经完成,国企资本运作力度提升,上市公司经营业绩也有所改善。自2022年四季度以来,新一轮国企改革持续酝酿中,今年3月5日《政府工作报告》中指出,国企改革三年行动成效突出,“深化国资国企改革,提高国企核心竞争力”仍是今年工作重点。近期国资委对央企“一利五率”经营指标考核体系的调整,2023 年全年主要目标任务是“一增一稳四提升”(即确保利润总额增速高于全国GDP增速,资产负债率总体保持稳定,净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率4个指标进一步提升),引发市场对新一轮国企改革的关注。

02

华润集团旗下医药上市公司梳理

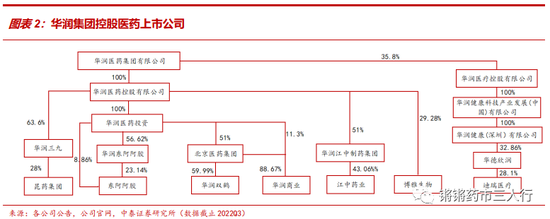

■实力雄厚的多元化企业集团,积极布局大健康领域。华润集团的前身是于1938年在香港成立的“联和行”,1948年联和进出口公司改组更名为华润公司。2003年归属国务院国资委直接监管,被列为国有重点骨干企业,2022年正式转为国有资本投资公司,现已发展成为业务涵盖大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业六大领域的多元化控股企业集团。华润集团大健康板块布局全面,目前共实际控股9家医药上市公司,覆盖医药商业、医疗服务、中药、化学制剂、医疗器械及血液制品等多个板块。

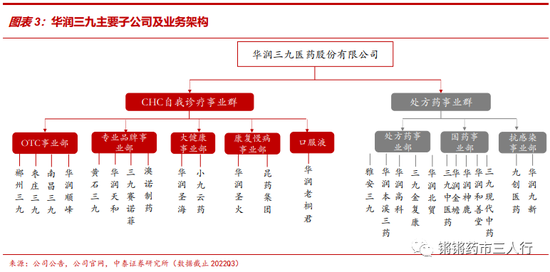

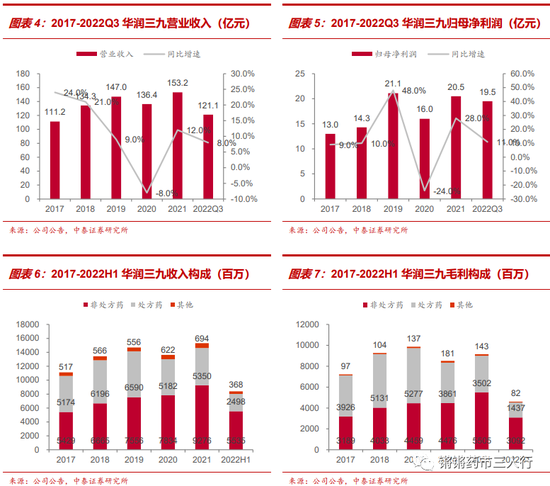

■华润三九:历史业绩稳健增长的OTC平台型公司。截止2022年Q3,华润医药控股有限公司对华润三九的持股比例为62.99%。华润三九定位于定位于重点发展OTC业务和中药处方药的研发、生产及销售,现已形成CHC健康消费品和处方药两大主营业务板块,2021年公司旗下年销售额过亿的品种达到23个。2017-2019年间,公司营业收入和归母净利润复合增速分别达15.0%、27.4%,2020年受疫情及集采政策影响,营收出现小幅下滑,2021-2022年恢复良好。

■品牌渠道优势突出,股权激励托底长期稳健发展。公司十四五规划设置目标收入翻倍,并于2021年发布股权激励,要求2022-2024 年扣非净利润年复合增长率不低于10.0%,且不低于同行业平均水平或对标企业75分位水平。公司围绕“三九”品牌纵向深挖、外延并购丰富产品线,核心CHC业务有望持续贡献稳定现金流;配方颗粒受益于行业扩容、即将贡献新的业务增量,公司整体业绩有望长期保持稳健增长。

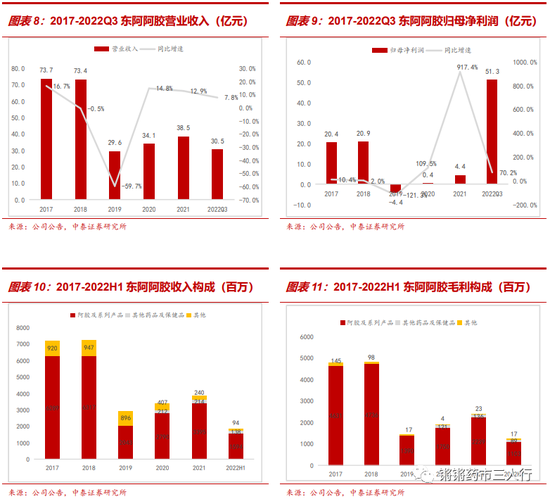

■东阿阿胶:品牌壁垒深厚,业绩触底回升。东阿阿胶定位于定位于从事阿胶及阿胶系列产品的研发、生产和销售,2017-2018年间,阿胶系列产品多次提价,带动公司营业收入和归母净利润均处于快速增长通道,自2019年遭遇业绩低点,公司集中力量清理渠道库存,严格控制发货、稳定终端价格,经营逐步重回正轨。2022年1月,华润系出身的程杰总履新总裁一职,领导班子和组织架构均发生较大变革,内生增长重回正轨。公司品牌深入人心,依托东阿阿胶、复方阿胶浆、桃花姬阿胶块三大主导产品,不断拓展阿胶应用领域,有望持续推动公司良性健康发展。

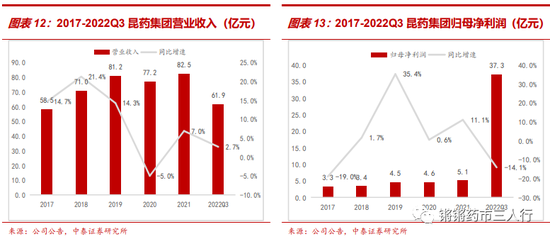

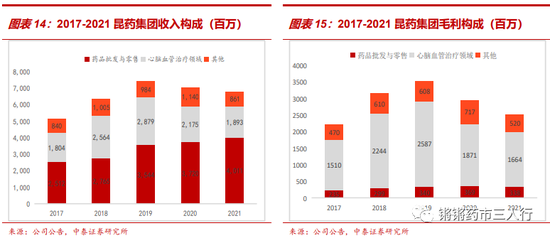

■昆药集团:双驱动战略持续推进,与三九协同效应值得期待。截止2022年底,华润医药投资有限公司对昆药集团的持股比例为28%。昆药集团定位于定位于从事药物研发、生产及销售、医药流通及大健康产业。2017-2019年间,公司营业收入和归母净利润均处于较高水平,逐年上升至81.2亿元,2020年受疫情物流影响,营收小幅度下滑,2021年开始回升。昆药集团持续推进“院内-院外”、“针剂-口服”双轮驱动战略,昆药血塞通和“昆中药1381”两大品牌获得市场较大认可。公司与华润三九有望实现战略协同,充分挖掘“昆中药1381”和“昆药”品牌潜力,进一步打开公司口服产品院外市场。

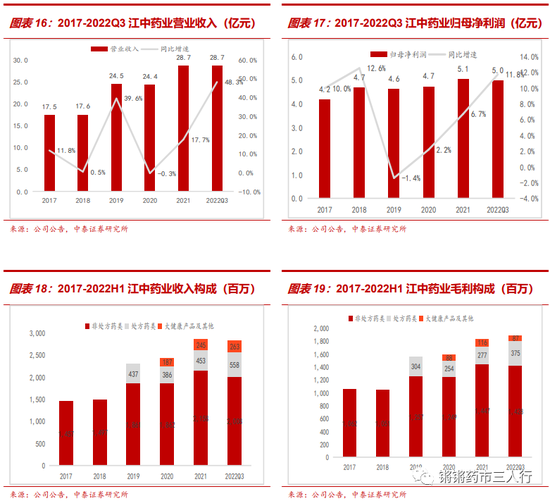

■江中药业:聚焦OTC和大健康主业,内生外延双轮驱动成长。江中药业定位于药品及保健品(含功能食品)的生产、研发与销售,打造了江中健胃消食片和利活乳酸菌素片两大明星单品。2017-2019年,公司营业收入及归母净利润复合增速分别为18.4%、5.4%。2019年华润入主,并购桑海和济生两家本地优秀企业,开启新一轮提质加速发展,并于2021年发布股权激励方案,调动核心员工积极性。近年来公司持续加大销售、研发费用,聚焦胃肠领域,大力发展大健康板块,推动新品布局。公司内生增长稳健,外延并购扩充产品线,有望在华润赋能下持续加强渠道掌控、优化费用结构。

■迪瑞医疗:IVD平台型企业,海内外优质终端客户资源。迪瑞医疗定位于医疗检验仪器及配套试纸试剂的研发、生产与销售。2017年至2019年期间,营业收入复合增速约8%,2020年以来受疫情影响,业绩小幅度下滑,2022年有所恢复,前三季度收入、净利润分别增长26.7%、24.6%。公司IVD业务涵盖八大领域,占领常规检验市场较大份额。华润入主后,销售导向转型获得较大成果,与华润医疗、华润健康、华润流通板块形成协同,流水线放量可期。在华润集团的支持下公司在2021年和2022年推出了二期限制性股票激励计划,充分调动管理层和核心骨干的能动性。

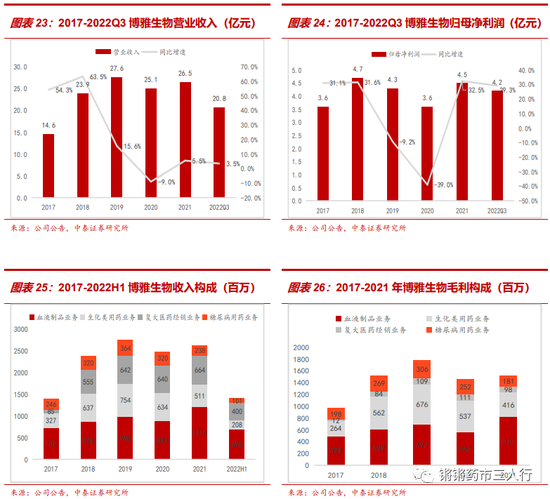

■博雅生物:老牌血液制品企业,华润入主重整旗鼓。博雅生物定位于血液制品的研发、生产和销售,2021年公司血液制品营业收入占比为45.66%,毛利占比为54.30%。自2020年9月以来,华润医药通过受让股份、接受表决权委托、参与定增等方式成为公司控股股东。华润入主后,公司将逐渐剥离糖尿病化药、医药经销等非制品业务,聚焦血制品业务。血制品行业审批壁垒较高,截止2022H1公司拥有14家单采血浆站,十四五期间,公司有望实现浆站总数量30个以上、采浆规模1000吨以上的目标,跻身国内血制品企业第一梯队。

■华润双鹤:内生外延双驱动发展,终端把控能力不断强化。华润双鹤作为华润集团中化药平台支柱企业,定位于慢病业务、专科业务和输液业务三大业务,逐步形成降压零号、糖适平等为代表的慢病药物产品群。2017-2019年公司收入、净利润复合增速分别为20.9%、12.3%,近年来受到集采及疫情冲击,公司业绩增速有所放缓。随着疫后院端诊疗复苏,以及公司布局差异化仿制品种,积极推进创新转型,业绩有望重回双位数增长。

■华润医药:规模领先的综合性医药龙头,并购整合促长期发展。华润医药定位于医药及保健品的制造、分销及零售,业务布局覆盖28个省、自治区和直辖市。2017至2019年公司营收复合增速8.9%,保持稳健态势;2021年因疫情缓和及外延并表,业绩大幅提高,收入、净利润增速分别达18.2%、14.3%。2022年上半年公司延续了良好发展态势,实现营业收入1257.17亿港元,同比增长9.8%,其中,制药、医药分销、药品零售三个主要业务分部的收益占比分别为16.0%、80.8%以及3.2%,各项业务板块齐头并进。

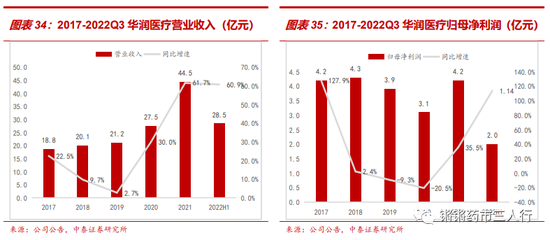

■华润医疗:医院运营能力突出,医院网络稳步扩张。华润医疗定位于综合医院服务、医院管理服务及供应链业务。2020-2021年因经营效益改善以及多家医院并表完成,公司业绩明显提速,收入增速分别达到30.0%、61.7%。作为三家承接国企医疗机构改革的央企之一,公司具有丰富医院管理经验,未来有望通过持续并购+提升存量医院经营效率实现长期稳健增长。

03

国药集团旗下医药上市公司梳理

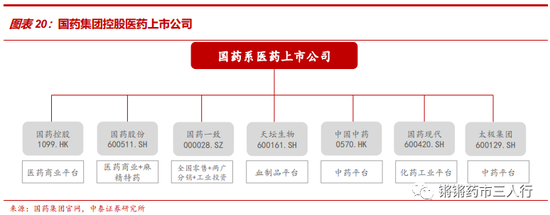

■百花齐放、优质资产储备丰富。国药集团是由国务院国资委直接管理的唯一一家以生命健康为主业的中央企业,旗下有1600余家子公司和国药控股、国药股份、国药一致、天坛生物、现代制药、中国中药、太极集团、九强生物8家上市公司,覆盖医药商业、生物制品、中药等多个领域。

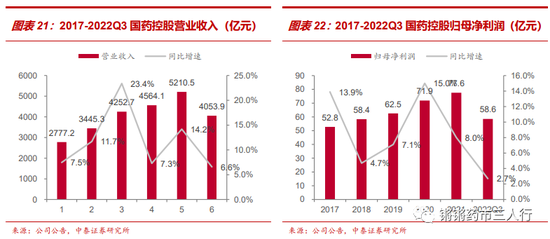

■国药控股:产业链地位不断提升的医药商业巨头。公司是集团内医药商业运营唯一平台,国药集团控股比例50.36%,拥有400余家子公司(含国药股份、国药一致两家上市公司),药品分销及配送网络覆盖全国31个省(市、区)的203个城市,现已形成医药健康产品分销配送、零售诊疗、化学试剂、医疗器械、医疗健康服务等多元业态协同发展的一体化产业链。近年来医改扩面,两票制+集采政策驱动行业集中度提升,公司作为央企控股子公司,资金实力雄厚,产业链地位不断提升。

■ 分业务板块看,医药流通业务夯实基础,2017-2019年保持复合13%的稳健增长,疫后有望恢复常态化增速;自2018年起公司加速发展器械板块,2017-19年器械板块复合增速达34%,至2020年占收入比重超20%,公司有望通过不断整合行业,继续保持器械板块较快发展。

■国药股份:全国麻精药和北京医药分销的双栖龙头。公司于2017年完成重组,注入国药集团旗下4家优质商业,重组后公司在北京地区医药分销收入规模显著领先,公司积极推动内部整合,协同效应正在逐渐体现。麻精业务依然是公司的强劲驱动引擎,2021年公司麻精类实现收入同比增长15.59%,核心参股公司宜昌人福2021年营收同比增长26.09%、净利润增长17.91%。未来随着公司麻药业务向“大麻药”模式进军,有望持续引进一、二类精神药品,麻药业务有望长期贡献增长动力。

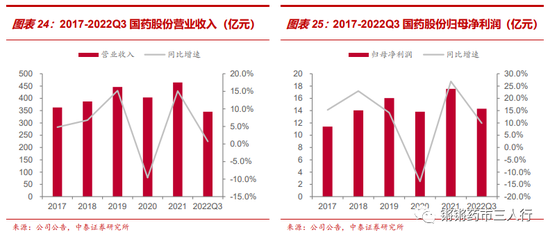

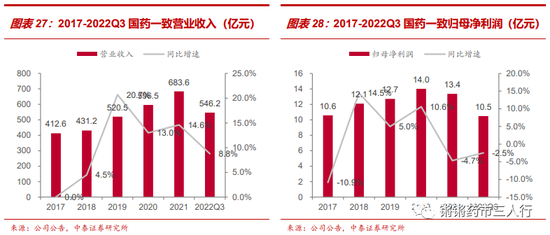

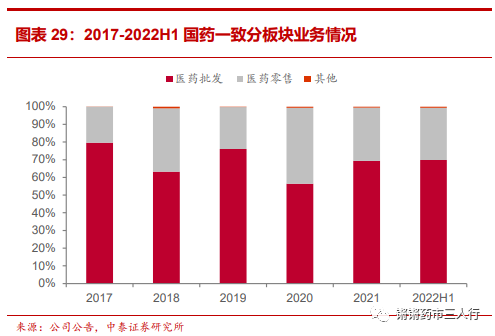

■国药一致:全国药房连锁+两广分销龙头,批发零售一体化发展。公司于2017年1月初正式完成重组,重组后公司新增了以国大药房为主体的全国药房连锁业务并获得了广东地区3块优质医药商业资产,形成全国药房连锁+两广分销的双主业发展模式,并辅以医药工业投资。医药零售业务是公司未来核心看点,批零一体化优势强,盈利能力正迅速改善,外延拓展也在稳步推进,自2020年以来公司落地落地多个重磅项目,截止2022年中,国大药房拥有门店9137家,门店数量位列国内连锁药房第一梯队。分销业务公司是两广地区龙头,重组后实力提升明显,两票制叠加集采政策有望使公司的市占率进一步提升,有望继续保持稳健发展态势。

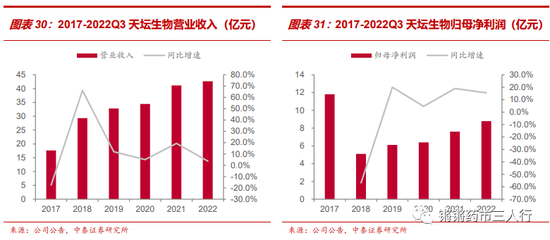

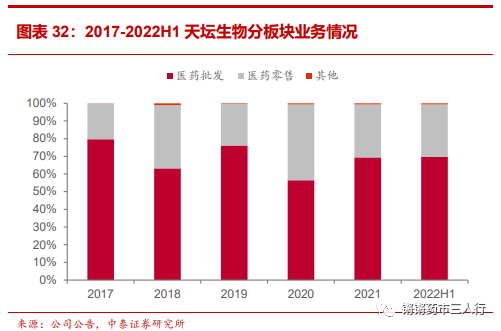

■天坛生物:规模优势突出的血制品龙头,新浆站获批打开成长空间。公司主营业务为血液制品的研发、制造、销售及咨询服务,经过2010年、2017年两次重大资产重组后,已经成为中国生物旗下唯一的血液制品专业公司。天坛生物下辖成都蓉生、兰州血制、上海血制、武汉血制、贵州血制五家血液制品生产企业,截止2022H1,公司拥有单采血浆站(含分站)总数达82家,其中在营单采血浆站(含分站)数量达58家,生产规模处于国内领先地位。背靠国资背景,公司在新批浆站开拓方面优势明显,“十四五”期间采浆量有望取得进一步突破。2021年,公司完成定增,发行股票数量1.19亿股,募资总额33.4亿元,用于云南项目、兰州项目、成都蓉生重组凝血因子生产车间等建设,未来投浆及生产能力得到有效保障。

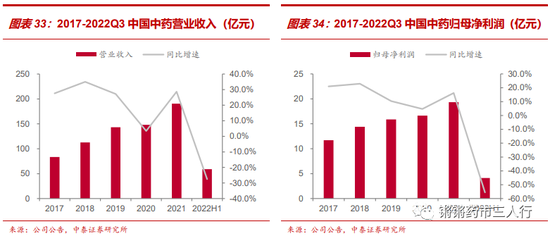

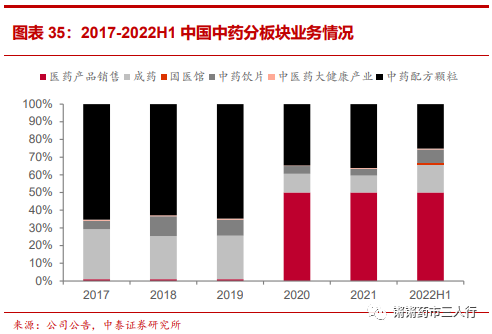

■中国中药:配方颗粒市占率领先,显著受益于行业扩容。2021年配方颗粒试点结束,随着配方颗粒新国标发布、配方颗粒终端销售放开,市场扩容在即,预计行业增速有望达到25%以上。公司业务涵盖中药全产业链,前瞻性布局中药材种植基地,保障原材料供应稳定性,为下游饮片、配方颗粒和中成药业务奠定基础;同时,通过质量、产能、技术优势进一步巩固中药配方颗粒的市场领先地位。2017-2021年营收与归母净利润的CAGR分别为22.50%和13.36%,未来有望随着配方颗粒市场的扩容,持续较快增长。

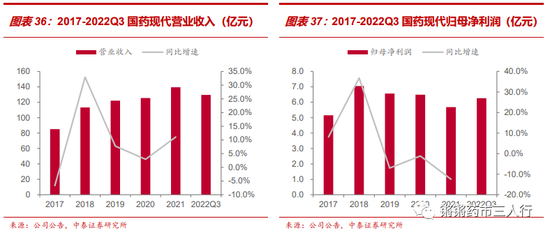

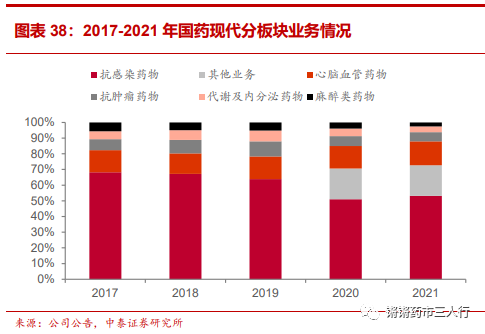

■国药现代:定增顺利完成,经营步入正轨。公司是国药集团旗下化学药工业发展的统一平台,产品聚焦“全身用抗感染药、抗肿瘤药及免疫调节剂、心血管系统用药、麻醉精神类药物、代谢及内分泌用药”五大重点领域,形成了医药中间体及原料药、化学制剂、生化制品等医药工业的全产业链覆盖。在抗生素、心脑血管、麻精类药物等细分市场具备一定的综合实力和市场竞争力。2023年1月公司顺利完成定增,向间接控股股东国药集团定向发行股票1.45亿股,募集资金12亿元,用于补充流动资金及偿还债务,将有效提升公司的主营业务能力和核心竞争力。

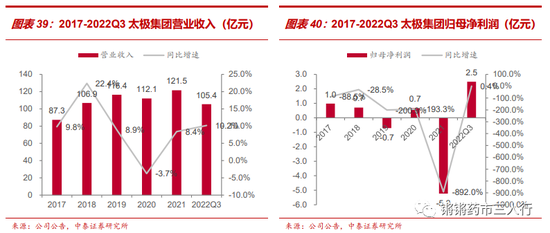

■太极集团:深化改革成效显著,聚焦主业盈利提升。2021年国药集团入主太极集团,公司的实际控制人由涪陵区国资委变更为中国医药集团有限公司,随后国药制定了十四五发展规划:力争“十四五”末营业收入达到 500 亿元,净利润率不低于医药行业平均水平,并努力成为世界一流的中药企业。2022年公司在“规范治理、聚焦主业、突破销售、提质增效”16字经营方针指导下,院内端做好精细化招商及加大学术推广力度,同时建立以利润为导向的考核奖惩制度,层层分解落实指标,充分调动生产经营各环节的积极性,改革成效显著。2022H1公司医药工业业务实现营收45.49亿元(同比+12.50%),毛利率比去年同期提升7.17pct,前十大重点产品同比+36.11%。藿香正气口服液作为公司核心产品,实现9.98亿元销售收入(同比+79%),改革成效显著,2023年公司盈利能力有望进一步提升。

04

风险提示

■国企改革进度不及预期风险

■市场竞争加剧风险

■政策变化风险

责任编辑:常福强

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)