医工研习社

导语

“行业分析”系列第32期,讨论这一次配置调整,对医学影像、核医学、放射治疗行业会产生什么影响,影响可能会比我们以为的更大。

2023年3月21日,国家卫健委发布《大型医用设备配置许可管理目录(2023年)》。纵观整个配置目录,依然涉及大影像(医学影像、核医学、放射治疗)和内窥镜手术机器人。配置证大调整,会对整个大影像行业带来哪些影响,我们又再一次一本正经的胡说八道。

1

配置证变迁时间轴

2004年12月,国家卫生部、国家发展和改革委员会、财政部共同制定了《大型医用设备配置与使用管理办法》,明确指出:我国大型医疗设备实行配置规划和配置许可制度,2005年3月1日起正式实施。

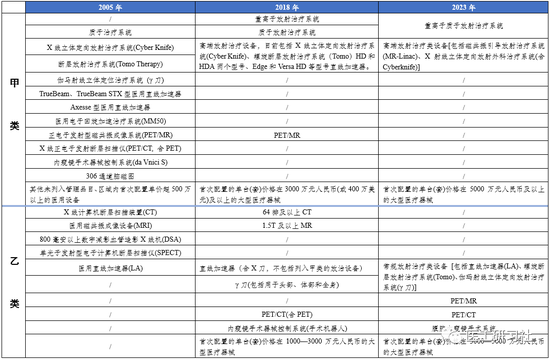

随后,卫生部又分别于2009年和2013年先后公布了《大型医用设备配置许可管理目录》的第二批和第三批。至此,《大型医用设备配置许可管理目录(2005年)》正式形成,包括12个甲类设备(由中央负责配置管理),5个乙类设备(由省级负责配置管理),具体下图所示。

配置许可管理目录变迁时间轴(原创)

2018年3月29日,为进一步深化简政放权、放管结合、优化服务、促进大型医用设备科学配置和合理使用,国家卫健委发布《大型医用设备配置许可管理目录(2018年)》,与2018年版目录相比,甲类由12个减至5个,乙类由5个调整为7个。

此后,PET/CT、γ刀、手术机器人等调整为乙类;64排及以下CT、1.5T及以下MR、DSA、SPECT不再需要配置证;还考虑应用范围狭窄、临床需求小、技术更新淘汰等因素,医用电子回旋加速治疗系统、306道脑磁图不再需要配置证,变化不可谓不大。

2023年3月21日,国家卫健委发布《大型医用设备配置许可管理目录(2023年)》,与2018年版目录相比,甲类由4个调减为2个,乙类由6个调减为4个。

此后,PET/MR、Tomo等调整为乙类,医疗机构配置放疗设备将容易得多;所有CT、MR不再需要配置证,医疗机构完全实现了配置自由,变化更不可谓不大。

回顾2005年、2018年、2023年的三次配置证调整,国家卫健委一步步在国家落实“放管服”改革要求,对技术成熟、性能稳定、应用规范的设备,积极推动由甲类改为乙类、或由乙类调出目录。

2

医学影像定位新分层

2023年,CT、MR将“踢出”乙类目录,其调整力度堪称空前,毕竟CT、MR是整个《配置许可管理目录》的“主力军”,这也说明CT、MR已经足够成熟,可以且或许会像DR和超声那样大面积的铺开。因为,在很多疾病诊疗中,医学影像贯穿从诊断到康复的全周期。

自从2019年开始,我国出现了准64排CT(60排、62排、63排CT)和准1.5T(1.43T、1.48T、1.49T)这两个“极具中国特色”的细分类别,从临床应用上与64排CT和1.5T磁共振毫无二致。

近三年,“准”字号CT、MR共配置超过2000台,说明医疗机构对中高端设备的需求之大。因为,考虑到影像设备的生命周期至少10年,综合考虑档次效应、设备价格、扫描速度、图像质量等因素,显然中端(64排CT和1.5T磁共振)显然是更好的选择。

因此,CT和MR不需要配置证,首先会导致“准”字号必然消失,不过这显然对医疗机构和整机厂商毫无影响,毕竟“准”字号的出现本身就是一种“投机”。

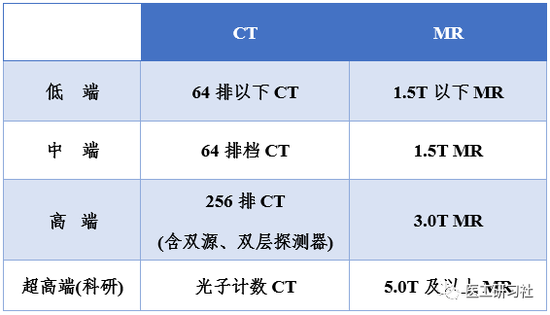

新CT、MR分档(原创)

我们需要思考的是,下一步会怎样?我们认为,从现在开始CT、MR将呈现新的四个档次:

低端

1.5T以下MR和64排以下CT将有截然不同的命运:

1)低端CT包括16排、32排、40排、48排,考虑到我国实在太大,且仍是发展中国家,在基层哪怕二级医院,也能满足常规临床需求,64排以下CT仍暂时不可取代。(请参考:当不需要配置证,我们该如何采购CT?);

2)低端MR包括永磁和极少部分低场超导,近5年永磁磁共振从近400台骤减到不到50台,随着1.5T已经且越来越便宜,通用低端MR将会消失,永磁MR将只存在某些小众垂直领域。

中端

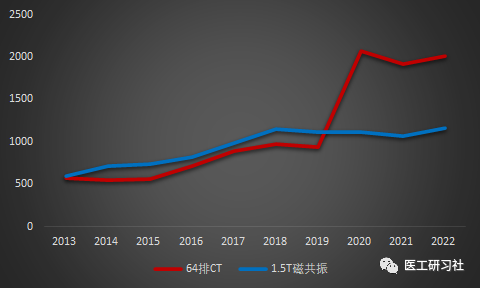

64排CT和1.5TMR的市场定位几乎一样,都会扛起中间力量的大旗。

CT因为疫情,近5年64排从不到1000台/年暴涨至2000台/年,实现了“阶级跨越”,未来3年64排档必将超过16排档成为新增主力。

反观,而1.5T磁共振新增数量维持在1000~1100台/年左右,基本没有变化,即便配置证放开也不会有明显涨幅,预计未来3-5年,高端3.0T将超过1.5T成为新的“主力”。

近10年64排CT和1.5T磁共振配置情况(原创)

高端

1)高端CT被分成了两档:128排CT档和256排CT档(含双源、双层探测器),从临床角度,8cm探测器与16cm宽体探测器有本质区别,我们坚定认为128排CT会趋于弱势,高端CT市场会趋于合并,以后将是256排的天下。

2)高端MR甚至被分成了三档:临床3T、临床科研型3T、顶级科研型3T,从普通临床角度,3T之间并无“明显”区别,因为临床与影像脱钩严重,导致临床对影像技术储备明显滞后,根本不了解新技术。

尽管,在脑功能等领域的科研可能确实要顶级3T,不过以后回归临床是大趋势,70%以上的医疗投入就是要用于解决基础问题。因此,我们认为普通3T(临床3T和临床科研型3T将趋于合并)和顶级3T将长期共存,够用就挺好。

超高端(科研)

之所以特别强调科研,是因为这已经上升到“上层建筑”,不是我等“凡人”所触及的。的确,任何新产品都要放到“医疗”中去检验;也当然,我们任何人都想要最顶级最前沿的设备。不过,光子计数CT和5T及以上MR在任何医院都一定是“赔本赚吆喝”,加上预算“蛋糕”就这么大,是否要真的要“孤注一掷”?

最顶级的三甲医院或许还能扛得住经济压力,其他医院真的要考虑清楚为某台“未知”设备花5000万+是否值得,到底是要“科研”还是要医院综合发展,毕竟太多太多的医院在负债经营。超高端设备一定是未来,但可能不是现在,“普通”医院能不能不做第一批“吃螃蟹”的人呢?

3

利好与利空

利好高端

从临床角度,高端设备的优势巨大的,因其“一次成功扫描”的设计,能缩短诊断时间,减少重复扫描及随访扫描,尤其是在DRG/DIP医保支付的大背景下。

配置证的放开,会利好中高端CT/MR,并加速低端CT/MR消失已经是毋庸置疑的,这也就是为什么我们在尝试建立新的CT、MR定位新分层。我们也坚定认为任何医疗机构医疗机构,都应该在力所能及的情况下尽力配置中高端CT/MR,一方面真的“赚钱”,另一方面对患者真的有利。

因此,中高端CT/MR市场一定会迎来爆发,只不过这一次,会一直高歌猛进,届时将真正实现“得高端者得天下”。

利好县级医院

很大程度上,医院硬件条件好不好,主要就看影像科,而影像科是高度的设备驱动型科室。以往,由于资源紧张,县级医院或者“小”医院相对更难拿到配置证,容易造成“大者恒大”的局面。毕竟,对大医院来说,引进1台高端CT或MR最多算“锦上添花”,而对于县级医院则意味着很多。

优质医疗资源下沉,不仅人才的下沉,也包括医疗设备和新技术的下沉。有好的设备,医务人员才有干活的“利器”,县级甚至基层医院才能更有效吸引人才,才能更好为患者服务。

配置证放开的目的之一,就是推动优质医疗资源扩容和区域均衡布局,完善分级诊疗体系,促进卫生健康事业高质量发展。这对于县级及以下医院显然是好事,以后“小”医院也会发展起来,谁说县级医院的检查和诊断能力就该低下,挑战三甲才是动力。“大病不出县,至少大病不出省”,是我们国家努力的目标,更是真实的患者需求。

或许您会问,CT/MR配置证的全面放开是否会带来“过量采购”和“恶性竞争”?我们认为不会,与是几十年前不同,CT/MR早已不是“稀罕物”,医院对其也已有足够的理性认知;更重要的是,“拍脑袋”决策越来越少了,科学决策和高质量发展已经成为公立医院的“共识”,配置高端医疗设备基本都是立足自身实际现状。比如,2018年配置证取消后后,国内并没有发生DSA的“过量采购”,仍然保持高度理性。

不过,与DSA稍有不同,CT/MR的确可能会存在“浪费”,所以该有的考核一点也不能少,这将更加考验医院管理部门的审查和监管能力。

2015-2022我国DSA销量趋势(原创)

利好国产,吗?

以往,由于资源紧张,医院好不容易拿到配置证,下意识会“选个好的”,于是进口品牌自然成为优先选择,这当然是人之常情。不过,可选择的空间也就小了。

配置证放开,对医疗机构来说显然是好事,因为所有厂商都会参与,医疗机构也将有更大的话语权和谈判空间。

于是,我们听到“取消配置证利好国产”这个观点,那么这是真的吗?

首先,评价是否国产的权威标准就是国家药监局(NMPA)颁布的医疗器械注册证。经过《政府采购进口产品审核指导标准》(2021版)之后,市面上95%以上的医学影像设备都已经是国产,未来3-5可能会变成100%,再区分国产进口几乎没有意义。

那我们进一步将国产范畴定义“国产品牌”,再来讨论这个问题?

与其他产品类似,大型医疗设备也是买方市场,但由于其属于医疗行业,更是一个需要高质量发展的市场。因此,我们坚定认为,配置证放开并不会明确利好谁,无论国产品牌还是进口品牌,大家又回到了拼产品、拼价格、拼服务的“公平”市场时代。

加上与欧美已非常成熟的高端CT/MR市场不同,我国仍以中低端CT/MR仍是绝对主流,高端市场确实需要进一步渗透。再加上,与低端市场不同,高端市场并不是显著的价格敏感,更重视品牌、新技术和科研服务。

因此,我们认为,配置证放开会显著利好“头部企业”。没有高端设备的“小”企业,或有高端设备但无品牌知名度的“中”企业,会暂时比较困难,不过我们并不认为市场会迎来残酷的洗牌期,比如部分“小”企业已开始兼顾细分领域。

一方面,国内乃至全球市场真的很大,比如我国“成功”存活了60多家DR企业,普放市场也呈现“无超多强”的局面,甚至如今还有企业进入乳腺等细分领域,这得益于普放设备上下游产业链的成熟。

随着CT/MR的供应链也像DR那样成熟,我国当然也能成功存活20多家CT/MR企业。不过,与普放的“成熟稳定”不同,CT/MR的研发难度显然大得多,也更加需要技术创新,未来还有很长的路需要走。因此,我们认为,国内CT/MR行业,将会继续保持“几超多强”的战国时代。。。

责任编辑:常福强

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)