【方证视点】企业利润好于预期 估值抑制下跌空间 —— 0328

来源:伟哥论市

核心观点

近期发生的诸多事件虽影响力较大,但这种消息面的影响不会持续,更不会改变市场原有的趋势,场内资金的信心不必由于短期的“噪声式”事件大幅波动,且量能持续处于较高的位置、连续18个交易日大盘未跌破情绪重要关口3000点,这也能说明,多数资金仍然存在入场意愿,A股市场仍然处于良好的布局时间区间内。

盘面分析

日本退出负利率和YCC“靴子”落地,短期内世界市场受到流动性冲击,隔夜美元指数大幅走高,加之利空消息面密集,周三大盘低开之后一路震荡走低,午后一波短暂反弹,沪指几乎翻红,但尾盘最后半小时内跌幅突然放大,最终大盘以大幅下跌1.26%报收,创业板大幅下挫2.57%,沪深两市总成交量较前一交易日降低7.02%,场内外资金进出节奏加快,全天A股市场超4700股下跌,3000点关口再次失守,市场情绪受到较大冲击,信心有所回落。

量能有所萎缩,个股活跃度降低,结构分化减小,市场热点转换较快,难以持续。周二,沪深京三市有40只个股涨停,其中有2只个股为20%涨停板,无个股30%涨停,涨幅超过10%涨停板之上的个股有38家,36只个股跌停,52只个股跌幅在10%跌停板之上,有77家个股涨幅超过5%,有1231家个股跌幅超过5%,个股跌多涨少,“二八”现象再现。

多重因素交织,小市值股的盘面发生“踩踏”事件,小票成为本次回调的重灾区,周三,涨幅居前的为银行、家用电器,跌幅居前的为计算机、传媒、电子、国防军工、通信、汽车、社会服务等。量能有所萎缩、结构分化减小、热点转换较快、结构行情为主、赚钱效应较低、亏钱效应仍存、大盘波动加大、题材弱于周期,是周三盘面的主要特征。

技术面分析

从技术上看,周三大盘低开低走,一路震荡走低,以最低点收盘,3000点失守,并呈价跌量缩的态势,5日均线反压,30日线失守,价跌量缩的量价关系,加之日线MACD指标空头强化,短线盘中还有回调压力,半年线附近支撑将面临考验。

分时图技术指标显示,15分钟MACD指标底背离,30分钟MACD指标底背离,惯性回落后,短线盘中有反弹要求,但15分钟、30分钟MACD指标空头强化,60分钟K线组合为“阴包阳”的“穿头破脚线”,也将抑制大盘盘中反弹的空间。

上证50价跌量缩,5日线失守,10日线、30日线得而复失,20日线反压,价跌量缩的量价关系,日线MACD指标的空头强化,短线盘中还将惯性回落。

科创50价跌量缩,短期均线空头排列,价跌量缩的量价关系,加之日线MACD指标空头强化,短线盘中还有回调压力,但指数偏离5日线较远,技术上严重超卖,短线惯性回落后有超跌反弹要求。

创业板价跌量缩,5日线反压,30日线失守,价跌量缩的量价关系,短线盘中还将惯性回落,但指数偏离5日线较远,技术上严重超卖,继续回落的空间有限,60日线附近有望形成支撑。

综合技术分析,我们认为,短线大盘盘中还将惯性回落,但半年线附近有较强支撑,量能的萎缩预示空方杀跌的动力逐步放缓,短线惯性回落后有反弹要求,从整体调整的空间来看,2950点附近有非常强的技术支撑,整体上调整的空间较为有限,惯性回落后,有较为强烈的反弹要求,量能继续决定着反弹的高度。

基本面分析

3月27日,国家统计局于盘中公布1-2月份全国规模以上工业企业数据。数据显示,1-2月,全国规模以上工业企业实现利润总额9140.6亿元,同比增长10.2%,数据为2023年8月至今的首次回正,环比前值-2.3%,随市场需求持续恢复,工业生产较快增长,规上工业企业利润数据无论是同比还是环比增速,都创下阶段内新高。

整体而言,我们认为1-2月规上工业企业利润数据的超预期回正有两点主要原因:首先,基数效应是带来同比大增的主要原因,2023年同期数据位-22.9%,为2024年同期同比转正预留了较大的空间;其次,上游原材料价格持续下行,为利润端传导了更大的增量,但成本端价格的贡献是否可以得到持续,仍然有待观察。

分企业性质来看,1-2月数据中,国企、股份制企业、外资企业、私企分别同比增长0.5%、5.3%、31.2%、12.7%;大、中、小型企业利润分别增长8.0%、6.0%、18.9%。其中外资企业的利润数据较为亮眼,这与年初以来我国出口结构的改善有关。1-2月,我国出口、进口总值分别同比增加7.1%、3.5%,数据同样超出市场预期,这也侧面反映了外资企业营商环境加强,外需出现转好迹象。

分行业来看,电气水业贡献了最大的增量。1-2月,采矿业、制造业、电力、热力、燃气及水生产和供应业利润分别同比增长-21.1%、17.4%、63.1%,天气原因造成电气水业营收、利润的同比双双增长;制造业中, 计算机、通信和其他电子设备制造业利润同比增长额达到210.9%,“更新”与“以旧换新”政策引起新一波力度较大的产能更换节奏,不难预见,后续高端制造业的投资大概率会在政策的支撑下保持较高的景气度与热度;另外,汽车制造业利润同比增长50.1%,汽车行业的恢复上涨势头仍然在继续。

展望后续,2024年开年,规上工业企业利润以良好的表现起步,由于2023年上半年数据表现不尽人意,后续基数效应仍然会为同比数据做出主要的支撑;环比来看,随设备更新等一系列支持政策落地,稳增长相关的政策协同贡献,我们认为,后续规上企业的增长点仍然会在于以计算机、通信和其他电子设备制造业为首的高端制造业门类,叠加节日因素消退,后续规上工业企业数据的表现大概率会继续保持稳步上行的节奏。

3月27日午间财联社消息,央行行长潘功胜时表示,中国正在制定金融稳定法,着力构建权责对等、激励约束相容的风险处置责任机制和科学合理的风险处置成本分摊机制。这是继2024年证监会释放重磅利好后,中央层面释放的另一项“千呼万唤始出来”的消息,此举将金融稳定工作提升到了重要的高度,资本市场持续健康平稳发展将会是后续市场的主要节奏,对于提升A股市场投资信心也是一项有重要意义的举措,对于政策面的持续发力可以继续期待。

受消息面影响,部分获利盘、投机盘加速出逃,加之4月份年报季节到来,小市值股迎来传统投资淡季周期,万德微盘股指数继续走出深幅回调,发出了明确的反转信号,多重因素交织,小市值股的盘面发生“踩踏”事件,小票成为本次回调的重灾区。从现阶段平均股价的表现来看,市场赚钱效应进入短期的萎缩区间,我们的观点依旧,短期内的震荡难言结束,除情绪面的加持外,时间换空间的过程仍在继续,但平台周期结束后,继续维持大盘震荡向上的判断。

操作策略

3000点情绪关口再次失守,多重因素交织,小市值股的盘面发生“踩踏”事件,小票成为本次回调的重灾区,由于量能的萎缩,本次震荡蓄势的周期大概率会发生延长,我们的观点不变,短期内的操作应以防御为主,但走出震荡区间后,大盘向上的趋势不会改变。操作上,轻指数、重个股、调结构,逢低关注券商、新能源、军工、半导体、电子、AI、国企改革概念及仍处于底部的中盘科技成长股,回避前期强势股及垃圾股。

择时模拟股票组合

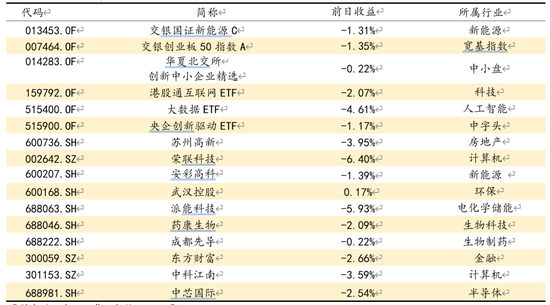

图表1:2024模拟股票组合

数据来源:方正证券研究所 WIND资讯

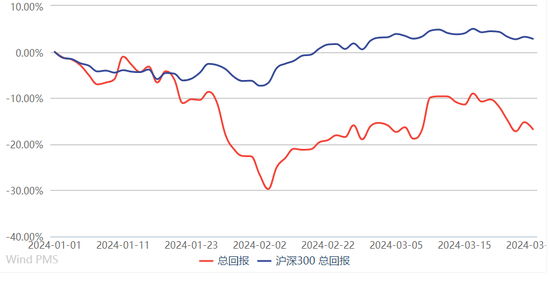

图表2:组合相对沪深300收益图

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)