意见领袖 | 汪毅

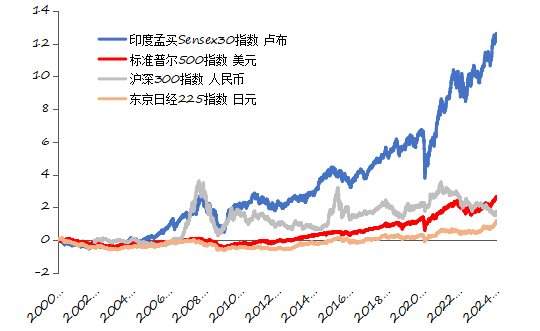

印度股市长期上涨,20年来印度孟买Sensex30指数涨幅已达1248.82%,远超沪深300、标准普尔500指数。我们在经济基本面、货币环境、外资以及股市制度4个维度分析了推动印度股市上涨的成因。

近20年,印度股市表现强劲。2000年1月至今,印度孟买Sensex30指数翻了近12.6倍,其涨幅远超标准普尔500指数、东京日经225指数和沪深300指数。

印度股市上涨的主要归因于宽松的货币环境、经济基本面的韧性、对外资的政策优惠和较为完善的股市监管制度。

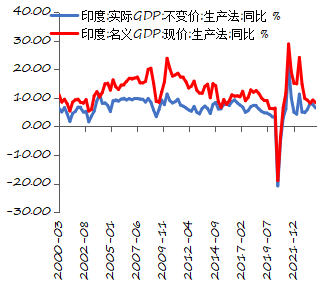

从经济基本面上,过去20年,印度实际GDP增速保持高位,2000年至2019年实际GDP同比复合增速为6.68%,是世界经济增速最快的国家之一。截至2024年2月,印度制造业、服务业和综合PMI均位于荣枯线以上,经济总体呈扩张趋势。印度人口结构年轻,尚未步入老龄化社会。

货币环境来看,印度CPI上涨速度长期处于较高位置;货币供应量持续增长,2000年至今,印度M2约翻了18.23倍;卢比相对美元贬值幅度达90.6%。与此同时,2015年9月至今,孟买Sensex30指数的市盈率无显著上涨。考虑通货膨胀后,孟买Sensex30指数的实际涨幅为613.31%,仅为未考虑通胀时的一半。

外资方面,印度政府出台了包括外资准入制度改革,公司税改革等在内的激励政策,外国直接投资呈上升趋势。

股市制度方面,印度股票市场不存在“退市风险警示”期,强制退市的惩罚严厉。衍生品交易市场在国家交易所的推动下不断扩容,低费率的收费机制降低了短线交易成本。另外,公司制变革促进了行业革新,带来了市场实践和交易活跃程度的显著变化。

风险提示:印度贸易逆差加大风险、印度失业率超预期风险、印度制造业复苏不及预期、海外地缘政治发展超预期

一、印度股市长期上涨

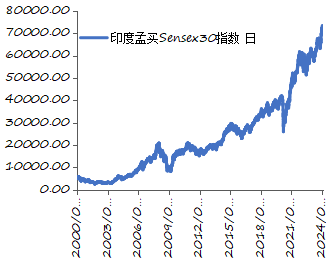

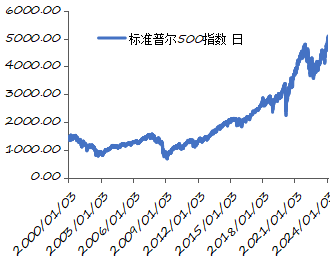

2000年1月至今,印度孟买Sensex30指数从2000年1月3日的5375.11点上涨至2024年2月29日的72500.30点,上涨12.60倍;同期,标普500从1455.22点上涨至5096.27点,上涨2.50倍。孟买Sensex30指数涨幅是标普500指数的4.99倍。疫情之后的两年,孟买Sensex30指数涨幅在全球主要股指处于较高水平,2020年和2021年全年涨幅分别为15.60%和21.69%。2022年,标普500指数和日经225指数分别下跌19.95%和10.95%,而孟买Sensex30指数依然保持正向增长,实现全年涨幅2.80%。

孟买Sensex30的收益率持续走高于全球其他主要指数,2000年至2024年2月29日,孟买Sensex30的收益率为1248.82%。

图表1:印度孟买Sensex30指数

资料来源:iFinD,长城证券产业金融研究院

资料来源:iFinD,长城证券产业金融研究院图表2:标准普尔500指数

资料来源:iFinD,长城证券产业金融研究院

资料来源:iFinD,长城证券产业金融研究院图表3:2000年以来的全球主要股指上涨倍数

资料来源:iFinD,长城证券产业金融研究院

资料来源:iFinD,长城证券产业金融研究院二、印度股市上涨原因分析

1.印度经济基本面强劲

印度实际GDP增速保持高位,是世界经济增速最快的国家之一。2000年至2019年实际GDP增速在0.24%和13.26%之间波动,实际GDP同比复合增速为6.68%。受疫情影响,2020年第二季度,印度实际GDP同比增速降至-23.24%,随后2021年第二季度迅速回升至21.55%。当前印度实际GDP增速呈缓慢回落趋势,截至2023年第三季度,印度实际GDP同比增速为7.64%。

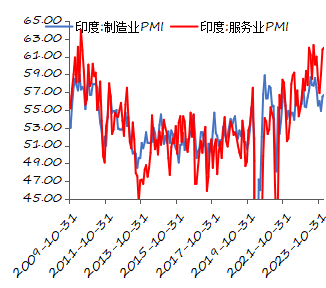

2009年10月至2020年2月,印度PMI呈下降趋势。制造业PMI在2013年8至10月、2015年12月、2016年12月和2017年7月在荣枯线以下,其余时间一直保持扩张状态。服务业PMI波动幅度略大于制造业,2013年8月至2014年4月,服务业PMI连续9个月低于50。2021年8月至今,印度PMI整体呈扩张趋势。截至2024年2月,印度制造业、服务业和综合PMI分别为56.70、62.00,均位于荣枯线以上。

图表4:印度GDP同比增速

资料来源:WinD,印度统计局,长城证券产业金融研究院

资料来源:WinD,印度统计局,长城证券产业金融研究院图表5:印度PMI

资料来源:iFinD,长城证券产业金融研究院

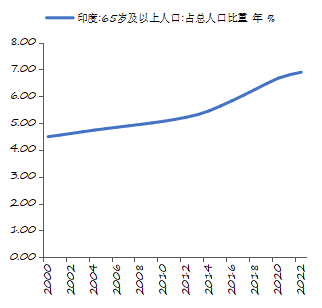

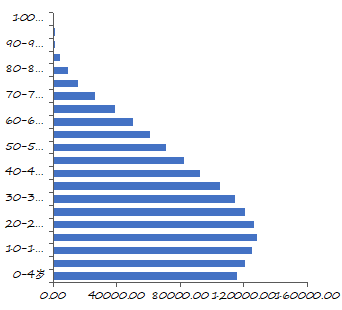

资料来源:iFinD,长城证券产业金融研究院印度人口结构年轻,2022年,65岁及以上人口占比为6.9%,尚未步入老龄化社会。从2022年的人口年龄结构来看,印度少年儿童人口数量仍然较高,中青年劳动力人口较为充足。

图表6:印度65岁以上人口比重

资料来源:iFinD,世界银行,长城证券产业金融研究院

资料来源:iFinD,世界银行,长城证券产业金融研究院图表7:2022年印度人口结构(千人)

资料来源:iFinD,联合国人口司,长城证券产业金融研究院

资料来源:iFinD,联合国人口司,长城证券产业金融研究院2.通货膨胀是印度股市持续上涨的一大助力

2000年1月至今,印度孟买Sensex30指数从2000年1月3日的5375.11点上涨至2024年2月29日的72500.30点,涨幅1248.82%,与此同时,印度通胀水平也大幅攀升,卢比显著贬值。

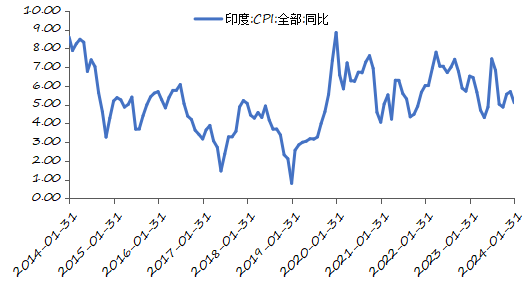

印度CPI上涨速度长期处于较高位置。2014年1月至2024年1月,印度CPI同比增长平均为5.17%。2014年1月至2019年1月,印度CPI同比总体波动下降,从8.6%降至0.8%,物价涨幅得到有效控制。2019年印度CPI同比迅速上涨,随后在7.61%和4.06%之间波动。2024年1月,印度CPI同比增速为5.1%。

图表8:印度CPI(%)

资料来源:WinD,印度统计局,长城证券产业金融研究院

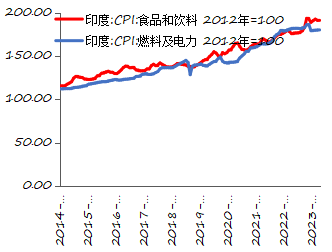

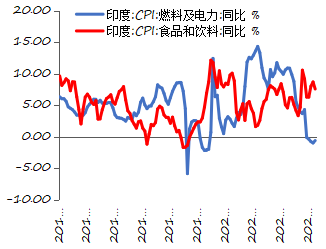

资料来源:WinD,印度统计局,长城证券产业金融研究院近年来,受输入性通胀影响,印度食品及能源价格高企。印度食品和饮料权重占45.86%,是影响CPI的主要因素,电力燃料占比为6.84%。2014年1月至今,印度CPI各分项呈上升趋势,截至2024年1月,食品和饮料CPI为190.1(2012年=100),燃料及电力CPI为180.9,推动印度整体价格水平持续抬升。食品和饮料CPI同比增长率也居高不下,截至目前最新数据,2024年1月,食品和饮料CPI同比增长率为7.58%,高于2014年以来的均值5.08%。

图表9:印度CPI分项

资料来源:WinD,印度统计局,长城证券产业金融研究院

资料来源:WinD,印度统计局,长城证券产业金融研究院图表10:印度CPI分项同比

资料来源:WinD,印度统计局,长城证券产业金融研究院

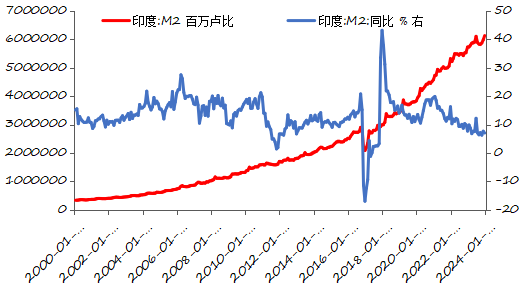

资料来源:WinD,印度统计局,长城证券产业金融研究院2000年至今,印度货币供应量呈显著上升趋势,M2从2000年1月的3362.9亿卢比增长至2023年12月的61289.1亿卢比,上涨约18.23倍;M2平均同比增速为13.15%。2021年2月至今,印度M2同比增速呈下降趋势,截至2023年12月,印度M2同比增速为7.02%。

图表11:印度M2

资料来源:WinD,印度储备银行,长城证券产业金融研究院

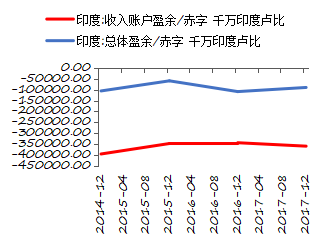

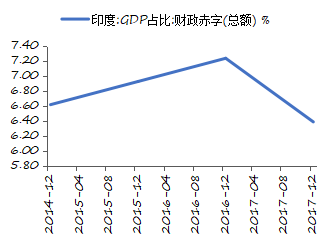

资料来源:WinD,印度储备银行,长城证券产业金融研究院印度高企的财政赤字或许是货币供应大幅增加的一大成因。2014至2017年印度财政赤字占GDP的比例一直位于6%以上,同时,政府收入账户和总体账户赤字持续高位,2017年总体盈余为-8970.8亿卢比,收入账户盈余为-35888.3亿卢比。

图表12:印度收入账户盈余和整体盈余

资料来源:WinD,印度财政部,长城证券产业金融研究院

资料来源:WinD,印度财政部,长城证券产业金融研究院图表13:印度财政赤字占GDP的比重

资料来源:WinD,印度财政部,长城证券产业金融研究院

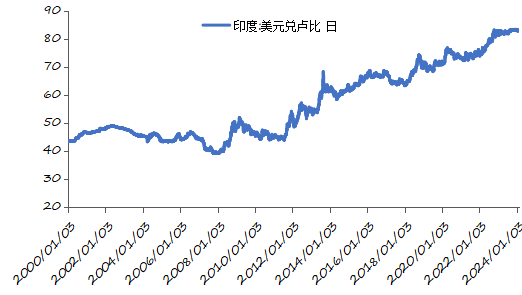

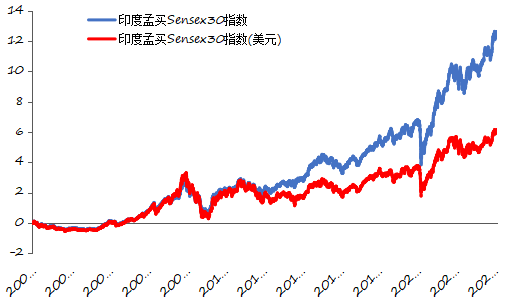

资料来源:WinD,印度财政部,长城证券产业金融研究院美元兑卢比汇率也呈明显上升趋势,从2000年1月3日的1美元兑43.48卢比上升至2024年2月27日的1美元兑82.89卢比,卢比贬值幅度达90.6%。当前美元兑卢比汇率趋于平缓,2023年1月至2024年2月27日,美元兑卢比汇率在81.22卢比和83.40卢比之间波动。考虑到卢比贬值,印度孟买Sensex30指数换算成美元之后,2000年至今孟买Sensex30指数的实际涨幅为607.23%,是同期标普500指数涨幅的2.43倍。

图表14:美元兑卢比汇率

资料来源:WinD,美联储,长城证券产业金融研究院

资料来源:WinD,美联储,长城证券产业金融研究院图表15:孟买Sensex30指数上涨倍数

资料来源:WinD,美联储,长城证券产业金融研究院

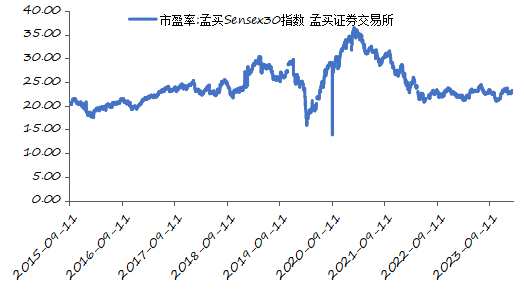

资料来源:WinD,美联储,长城证券产业金融研究院从估值角度来佐证,孟买Sensex30指数市盈率维持在20至25的区间,股价上涨并未带动股票估值显著提升。2015年9月11日至2019年12月,孟买Sensex30指数的市盈率呈波动上涨趋势。经历疫情波动后2022年6月指数市盈率逐渐回落至20左右。2023年孟买Sensex30指数估值稳定在20.97倍和24.40倍之间,与10年前大体相当。截至2024年2月26日,孟买Sensex30指数的市盈率为23.08倍,比2015年以来的中位数低0.18倍,市盈率的历史分位值为45.70%。

图表16:2023年以来的印度孟买Sensex30指数市盈率

资料来源:iFinD,长城证券产业金融研究院

资料来源:iFinD,长城证券产业金融研究院3.政策优惠吸引外资大幅流入

印度政府出台了一些针对外资的措施以吸引国外资金。2014年莫迪出任总理后,大力推行投资准入制度改革,废除外商投资许可,实施负面清单制度。除部分国家战略性部门的“负面清单”以外,其他行业均采取“自动路径”审批制度。在自动审批渠道下,外商投资进入印度市场无需政府审批,极大简化了投资办事程序和外资引进效率。此外,印度还进行公司税改革以激励市场,出台了一系列外资配套激励政策。

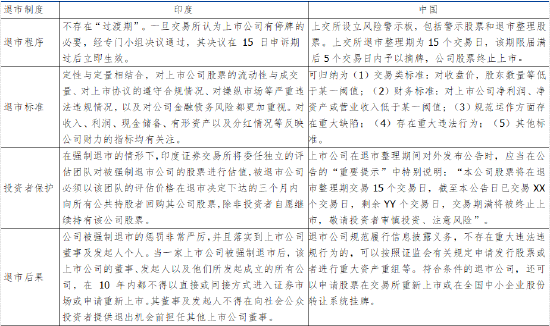

图表17:印度退市制度

![资料来源:中国经济网,李来孺.印度对华外资政策调整及中国的应对策略[J].印度洋经济体研究,2022(02):134-150+156.DOI:10.16717/j.cnki.53-1227/f.2022.02.008.,长城证券产业金融研究院](https://n.sinaimg.cn/finance/transform/715/w550h165/20240327/11d8-074a5f7d1515326fb017c66dd636898c.png)

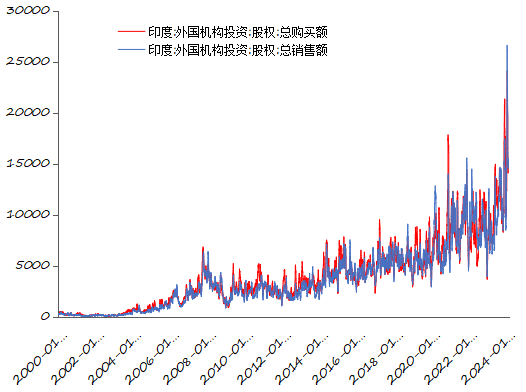

2000年至今,外国机构对印度股权投资的总购买额和总销售额均呈上涨趋势。

图表18:外国机构股权投资(千万印度卢比)

资料来源:WinD,印度证券交易委员会,长城证券产业金融研究院

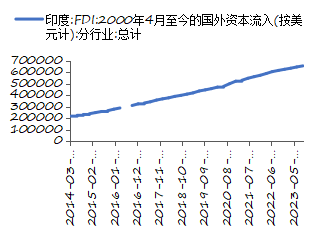

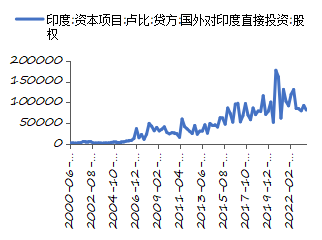

资料来源:WinD,印度证券交易委员会,长城证券产业金融研究院2014年至今,印度国外资本流入呈匀速上涨趋势,平均增速约为每季度93.05亿美元,截至2023年9月,印度的国外资本流入累计已达到6550.50亿美元。国外对印度直接股权投资也呈波动上升趋势,2000年第二季度至2023年第三季度,国外直接股权投资从298.8亿卢比上升至8166.1亿卢比,涨幅2632.97%。

图表19:2000年4月至今的国外资本流入累计(百万美元)

资料来源:WinD,印度商工部,长城证券产业金融研究院

资料来源:WinD,印度商工部,长城证券产业金融研究院图表20:国外对印度直接投资:股权(千万卢比)

资料来源:WinD,印度储备银行,长城证券产业金融研究院

资料来源:WinD,印度储备银行,长城证券产业金融研究院4.印度股市制度较为完善

印度股票不存在“退市风险警示”期,且强制退市的惩罚较为严厉。我国现行的退市制度是以退市风险警示为核心的退市制度,公司退市需要经历较长的过渡期。根据2020年8月上海证券交易所资本市场研究所关于《全球证券交易所系列研究之印度证券交易所》的研究报告,印度交易所退市程序中不存在所谓的“过渡期”。一旦交易所认为上市公司有停牌的必要,经专门小组决议通过,其决议在15日申诉期过后立即生效。从退市后果来看,印度公司被强制退市的惩罚非常严厉,并且落实到上市公司董事及发起人个人。

图表21:印度与中国退市制度对比

资料来源:上海证券交易所资本市场研究所《全球证券交易所系列研究之印度证券交易所》,上海证券交易所股票上市规则(2023年8月修订),长城证券产业金融研究院

资料来源:上海证券交易所资本市场研究所《全球证券交易所系列研究之印度证券交易所》,上海证券交易所股票上市规则(2023年8月修订),长城证券产业金融研究院衍生品不断扩容,印度市场流动性提高。在国家交易所(NSE)的大力推动下,衍生品交易在2000年6月于两大交易所正式上线。最初的交易产品仅有股指期货,分别是孟买交易所的SENNEX指数期货和国家交易所的S&PCNXNIFTY指数期货,随后于2001年6月-7月又分别上线了这两大指数的期权以及个股期权。

交易所公司制变革是资本市场快速发展的重要推手。1992 年,印度第一家公司制交易所——国家交易所诞生,2005年,孟买交易所也改制为公司制。根据2020年8月上海证券交易所资本市场研究所关于《全球证券交易所系列研究之印度证券交易所》的研究报告,随着孟买交易所和国家交易所的竞争,印度交易所行业不断革新,印度证券市场的微观结构、市场实践和交易活跃程度都发生了翻天覆地的变化。微观结构方面,国家交易所一方面运用电子化、数字化技术全面提升了交易系统,整合了交易、清算结算和存托管流程,率先采用了透明高效的全自动屏幕交易系统 NEAT;市场实践方面,国家交易所成为公司法人,为交易所市场化竞争奠定了基础;交易活跃程度方面,电子交易系统降低了交易成本,率先引入电子交易系统的国家交易所交易金额迅速超过了孟买交易所。

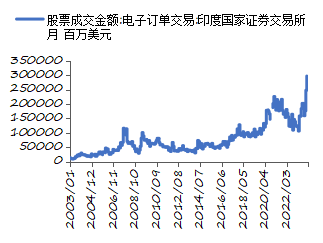

图表22:印度国家证券交易所电子订单交易

资料来源:iFinD,世界交易所联合会,长城证券产业金融研究院

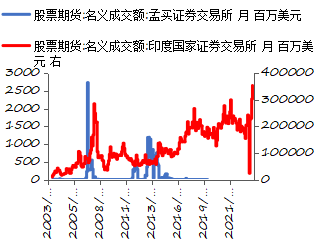

资料来源:iFinD,世界交易所联合会,长城证券产业金融研究院图表23:印度股票期货成交额

资料来源:iFinD,世界交易所联合会,长城证券产业金融研究院

资料来源:iFinD,世界交易所联合会,长城证券产业金融研究院推出低费率的收费机制,降低短线交易成本。在2018年交易费改革之前,孟买交易所的交易费用是每笔交易均向买方与卖方收取固定金额为1.5卢比的经手费;而国家交易所则按照每笔交易额度的一定比例收取,费率为0.00325%,国家交易所的收费机制被认为更利于做短线交易、衍生品相关风险交易,符合主流投资者的风险偏好。

三、风险提示

印度贸易逆差加大风险。印度经常账户长期赤字可能会导致外汇储备下降、汇率波动等风险。

印度失业率超预期风险。印度目前仍存在失业率高,就业结构失衡等问题。可能导致社会不稳定、政府财政压力增加等风险。

印度制造业复苏不及预期。制造业在印度经济中占据重要地位,其复苏不如预期可能对整个经济造成负面影响,包括导致投资者信心下降等。

海外地缘政治发展超预期。地区冲突、政治动荡或国际关系紧张等可能对商业活动产生负面影响。

(本文作者介绍:长城证券首席经济学家、产业金融研究院副院长、中国华能集团软科学研究评审专家)

责任编辑:何俊熹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。