炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

证券研究报告/行业研究

中药有效防治多种常见病、多发病、慢性病,行业景气度提升

——中药专题研究系列一

投资要点

感冒和流感病毒交替,2023前三季度中药行业增速稳健

2023Q1-Q3,中药行业(申万二级)实现营业收入2811.49亿元,同比增长9.57%;实现归母净利润328.73亿元,同比增长36.50%。2023Q3,中药行业实现营业收入849.14亿元,同比增长0.53%;实现归母净利润84.03亿元,同比增长16.94%。2023Q1-Q3行业增速上升明显,主要是由于上半年感冒、流感病毒交替,市民购入感冒、止咳类药品,同时,现如今身体保养问题愈发得到重视,消费者购买中药型保健品。2023Q3,由于原材料中药材价格较高的影响,三季度行业增速放缓。

国家印发《“十四五”中医药发展规划》,推动中药行业长期发展

2022年3月29日,国务院办公厅印发《“十四五”中医药发展规划》,提出中医药服务体系进一步健全,中医药特色人才建设加快推进,中医药传承创新能力持续增强,中医药产业和健康服务业高质量发展取得积极成效,中医药文化大力弘扬,中医药开放发展积极推进,中医药治理水平进一步提升等目标。

中国老龄化程度加深,带动医药商品需求增长

根据第七次全国人口普查数据显示,我国60岁及以上老年人口已达2.64亿人,人口老龄化程度达到18.70%。社会经济发展及人口老龄化问题日益突出将带动医药商品需求增长,大健康产业市场将进一步扩张。

OTC不受集采影响,具有消费属性,表现稳健

OTC销售渠道多为零售药店,除对应病症患者外,销售群体还包括保健人群,有利于产品销售规模的增长,扩大企业市场份额,OTC中成药生产公司不受集采影响,一定程度上拥有定价权,战略发展规划相对自由。

投资建议

中医药在防治常见病、多发病、慢性病、重大疾病和新发传染病方面有独特的优势和作用,建议关注:华润三九、达仁堂、康缘药业、太极集团、同仁堂。

风险提示

原材料价格波动风险;药品质量风险;政策变动风险;经济复苏低于预期风险。

一、中医药行业增速稳健,政策推动行业发展

2023Q1-Q3,中药行业(申万二级)实现营业收入2811.49亿元,同比增长9.57%;实现归母净利润328.73亿元,同比增长36.50%。2023Q3,中药行业实现营业收入849.14亿元,同比增长0.53%;实现归母净利润84.03亿元,同比增长16.94%。2023Q1-Q3行业增速上升明显,主要是由于上半年感冒、流感病毒交替,市民购入感冒、止咳类药品,同时,现如今身体保养问题愈发得到重视,消费者购买中药型保健品。2023Q3,由于原材料中药材价格较高的影响,三季度行业增速放缓。

表 1:中药行业(申万二级)2023年前三季度业绩表现

资料来源:同花顺iFinD,源达信息证券研究所

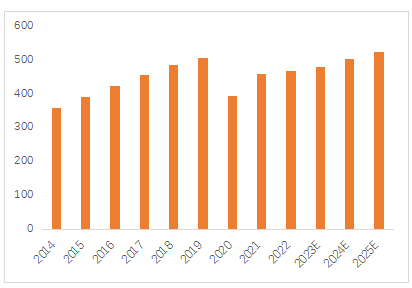

资料来源:同花顺iFinD,源达信息证券研究所受新冠疫情影响,2020年中国中药行业市场规模有所下降,2021年中药行业市场规模为4578亿元,预计2025年市场规模将超5000亿元,2020-2025年复合增速约为5.84%。

图1:2014-2023中国中药市场规模及预测(十亿元人民币)

资料来源:弗诺斯特沙利文分析,源达信息证券研究所

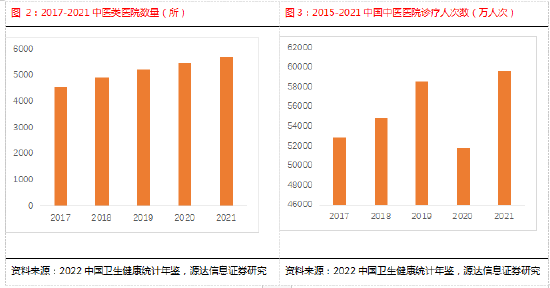

我国中医类医院从2017年的4566所增长到2021年的5715所。中医医院诊疗人次数由2017年的5.28 亿人次,增长至2019年的5.86亿人次,2020年爆发新冠疫情,诊疗人次下降,2021年恢复至5.97亿人次。

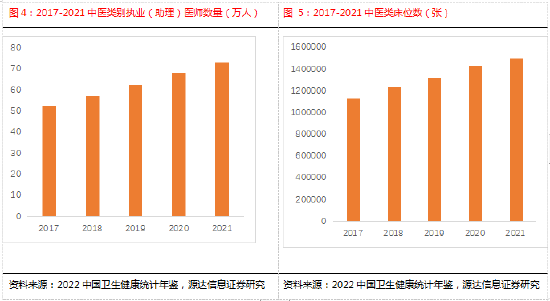

中医类别执业(助理)医师人数由2017年的52.7万人增加到2021年的73.2万人。同时,中医类床位数从2017年的113.56万张,增长到2021年的150.53万张。

2022年3月29日,国务院办公厅印发《“十四五”中医药发展规划》,提出中医药服务体系进一步健全,中医药特色人才建设加快推进,中医药传承创新能力持续增强,中医药产业和健康服务业高质量发展取得积极成效,中医药文化大力弘扬,中医药开放发展积极推进,中医药治理水平进一步提升等目标。

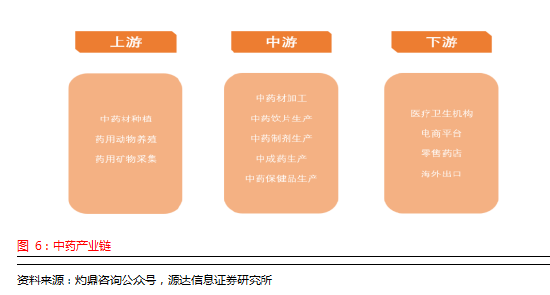

二、中医药产业链

中医药产业的上游是药材供应商;中游主要是中药企业,包括中药饮片加工和中成药生产等;下游是销售环节,中药产品经流通运输至医疗机构和药店,最终到达消费者手中。

中药材种植业作为产业链上游行业,对中药企业的影响主要表现为:1)中药材品质对中药饮片的品质及疗效、保健食品的功能有直接影响;2)中药材价格波动直接影响生产成本。据健民集团2023半年报数据显示,2023年中药材价格呈持续上涨趋势,安国中药材价格指数所监测的571个品种中,上涨品种数有265个,约占整体的46%;有135个品种下跌,占比约24%;169个品种价格指数无明显涨跌,占比约30%。具体来看,当归、党参、牡丹皮、白术、香薷、细辛、胖大海、鹿角霜、水牛角和薤白等中药材价格涨幅居前。未来我国中药材种植行业的生产模式将逐步由小农经济转向产业化经营。规模化生产将使中药材品质进一步提高,价格更趋于稳定,从而有利于中药生产企业控制成本。

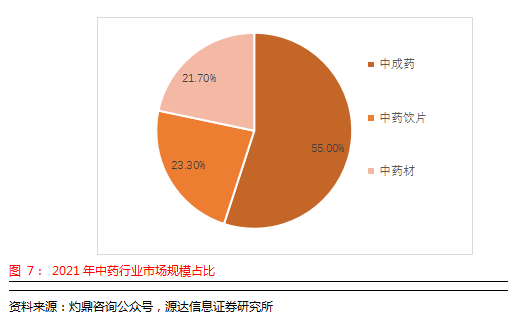

中成药占中药行业的比例超过50%,华润三九2023半年报摘录的米内网《2023 年中国医药市场发展蓝皮书》数据显示,2022年我国中成药主营业务收入5134.5亿元,同比去年增长5.60%。中药新药申请受理数量大幅攀升,2023上半年CDE共受理54件中药新药临床申请,较去年同期增长64%,数量创同期新高;同时,随着中药配方颗粒国标品种数量逐渐增加以及基层医疗市场全面放开,配方颗粒市场规模有望扩大。在医保及支付改革方面,中成药集采常态化并持续扩围,由湖北省医保局牵头的30省集采联盟拉开了全国中成药集采的序幕。

第七次全国人口普查数据显示,我国60岁及以上老年人口已达2.64亿人,人口老龄化程度达到18.70%。社会经济发展及人口老龄化问题日益突出将带动医药商品需求增长,大健康产业市场将进一步扩张。医药流通行业是实现医药产品向消费者传递的重要环节。近年来,医疗流通体制改革步伐加快,连锁经营、现代化物流和互联网技术的应用加快了医药流通领域的结构调整和经营现代化。目前,药品流通领域已经打破了医药商业公司独占市场的格局,很多中药饮片生产企业通过产业链延伸,如通过开发经销商、开设直营或加盟店等形式,加强对流通渠道的控制,建立起自身的销售渠道。

中药可分为处方药和OTC,处方药需要医生开具药方才可购买,病人基本仅能从医院端购买,定价权在医保局,且受集采影响,对药企限制较多;与之相比,OTC销售渠道多为零售药店,除对应病症患者外销售群体还包括保健人群,有利于产品销售规模的增长,扩大企业市场份额,OTC中成药生产公司不受集采影响,一定程度上拥有定价权,战略发展规划相对自由。此外,OTC中成药品牌效应明显,品牌知名度高的药企市场份额相对较高。

三、重点公司

1.华润三九

华润三九采取“1+N”品牌策略,在“999”主品牌的基础上,陆续发展“天和”、“顺峰”、“澳诺”、“康妇特”等其他品牌,公司药品有“999 感冒灵”、“999 皮炎平”、“三九胃泰”、“999 小儿感冒药”、“999 抗病毒口服液”、“气滞胃痛颗粒”、“天和骨通贴膏”、“易善复”、“澳诺葡萄糖酸钙锌口服溶液”等。为进一步补充传统精品国药品牌,华润三九以现金方式收购昆药集团 28%的股份,2023年1月19日,正式将昆药集团纳入合并报表范围。

图 8:华润三九部分药品

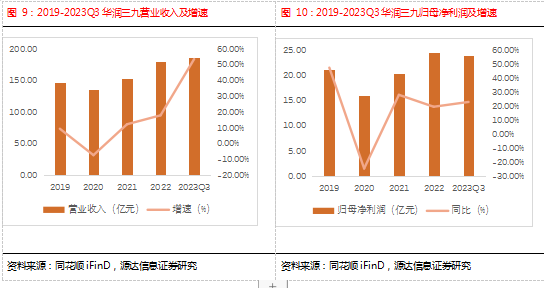

2023Q1-Q3,公司实现营业收入186.08亿元,同比增长53.65%;实现归母净利润24.03亿元,同比增长23.06%。CHC健康消费品业务实现较快增长,其中,品牌OTC、专业品牌、大健康等业务增速较快。7-8 月份感冒药整体表现比较好,主要由于年初到现在多发流感病毒,所以渠道和终端库存较低。同时,999感冒药带动抗病毒口服液、强力枇杷露等其他细分品类增长。公司处方药业务持续丰富管线,整体保持了平稳态势。国药业务在饮片业务增长带动下,前三季度基本保持稳定,但三季度由于主动调整渠道管理,配方颗粒表现不佳,对当季表现有一定影响,对全年业务表现影响相对较小。

2.达仁堂

达仁堂业务涵盖中药全产业链,覆盖中药材种植、中药材贸易、中成药研发生产及销售、中药饮片生产销售、医药商业物流、药品零售等,产品包括速效救心丸、京万红软膏、痹祺胶囊、舒脑欣滴丸、紫龙金片、清肺消炎丸、藿香正气软胶囊、通脉养心丸、胃肠安丸、清咽滴丸、海马补肾丸、安宫牛黄丸、牛黄清心丸、清宫寿桃丸等。2021年,达仁堂母公司天津医药集团引入外部股东,完成国企混改,由原先的天津渤海国100%控股变为津沪深公司持股67%,渤海国资持股33%。因此,津沪深公司间接控股达仁堂。2022年公司成立电商部,建立了阿里、京东等旗舰店,推动产品线上销售,触达C端。

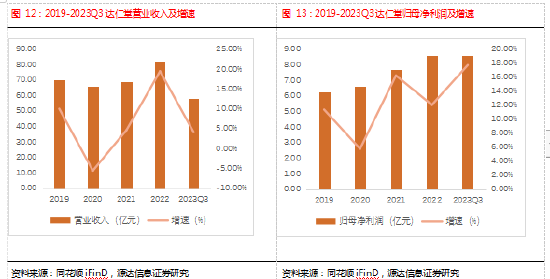

2023Q1-Q3,公司实现营业收入57.93亿元,同比增长4.13%;实现归母净利润8.58亿元,同比增长17.73%。公司重点品种速效救心丸、清咽滴丸、安宫牛黄丸、京万红软膏等均实现销售收入、销售数量同比双位数增长。2023Q3公司营业收入同比减少4.67%,归母净利润降幅达47.84%,主要是由于对联营企业和合营企业的投资收益仅为0.16亿元,去年同期基数较高,以至于2023Q3归母净利润降幅较大。

3.康缘药业

公司主要产品线聚焦呼吸与感染疾病、妇科疾病、心脑血管疾病、骨伤科疾病等领域,主要产品有金振口服液、热毒宁注射液、银杏二萜内酯葡胺注射液、括杏贝止咳颗粒、桂枝茯苓 胶囊、散结镇痛胶囊、复方南星止痛膏、腰痹通胶囊、天舒胶囊、通塞脉片、龙血通络胶囊、大株红景天胶囊等,其中,公司的金振口服液是知名儿科祛痰止咳品牌,2022年度销售规模达10亿元。

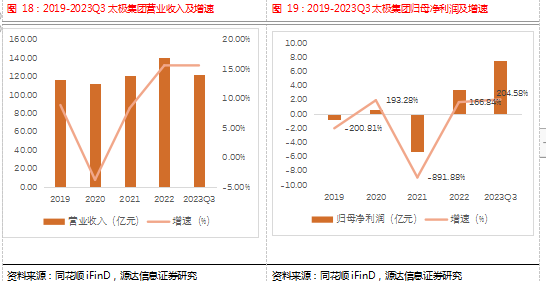

4.太极集团

太极集团拥有医药工业、医药商业、药材种植、医药研发等完整的产业链,实施以现代中药智造为主,麻精特色化药和区域商业领军企业为辅的发展战略。

公司产品围绕“6+1”重点治疗领域,分别是1)消化及代谢用药,以藿香正气口服液、太罗为代表;2)呼吸系统用药,以急支糖浆、鼻窦炎口服液为代表;3)心脑血管用药,以通天口服液、丹参口服液为代表;4)抗感染药物,以益保世灵为代表;5)神经系统用药,以盐酸吗啡缓释片、洛芬待因缓释片为代表;6)抗肿瘤及免疫调节用药,以小金片、盐酸格拉司琼注射液为代表;7)大健康产品,以天胶、补肾益寿胶囊为代表。

2023Q1-Q3,公司实现营业收入121.83亿元,同比增长14.58%;实现归母净利润7.58亿元,同比增长197.57%。公司医药工业板块2023Q1-Q3实现营业收入83.81亿元,同比增长24.62%,主要是由于公司的大单品藿香正气口服液和急支糖浆表现较好。公司正处于数字化转型阶段,2023Q1-Q3毛利率为48.99%,与上年同期相比增长3.99个百分点。

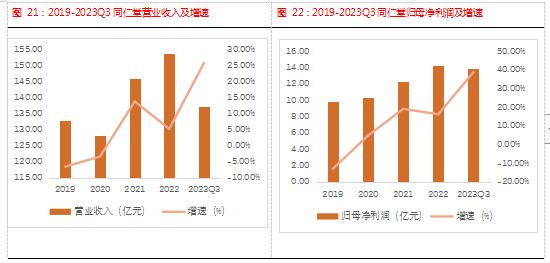

5.同仁堂

公司主营中成药,产业链覆盖中药材种植、中药材加工、中成药研发、中成药生产、医药物流配送、药品批发和零售。公司产品剂型丰富,包括内科、外科、妇科、儿科等类别,主要产品有安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸、六味地黄丸、金匮肾气丸等。公司产品主要通过零售药店销往终端,医疗市场销售份额总体较小。

图 20:同仁堂部分产品

2023Q1-Q3,公司实现137.21亿元,同比增长25.88%;归母净利润13.91亿元,同比增长38.67%。2023Q3,公司实现营业收入39.61亿元,同比增长16.72%;实现归母净利润4.04亿元,同比增长55.81%。2023Q1-Q3毛利率为46.28%,同比下降2.11个百分点,但由于期间费用率同比减少,公司净利率为15.84%,同比增加2.45个百分点。公司主要控股、参股子公司同仁堂科技、同仁堂国药、同仁堂商业2023上半年的业绩表现均实现正增长。

四、投资建议

从长期来看,现如今全民健康意识提高,重视日常保健。社会经济发展及人口老龄化问题日益突出也将带动医药商品需求增长,大健康产业市场将进一步扩张。从中、短期看,秋、冬季感冒、流感病毒多发,居民家中需常备药品。中医药在防治常见病、多发病、慢性病、重大疾病和新发传染病方面有独特的优势和作用,建议关注:华润三九、达仁堂、康缘药业、太极集团、同仁堂。

五、风险提示

原材料价格波动风险;

药品质量风险;

政策变动风险;

经济复苏低于预期风险。

分析师:史伟龙

执业登记编号:A0190523050007

shiweilong@yd.com.cn

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点。作者所得报酬的任何部分不曾与,不与,也不将与本报告中的具体推荐意见或观点而有直接或间接联系,特此声明。

责任编辑:石秀珍 SF183

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)