炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

A股市场接连下跌以及部分转债退市风险,对转债市场整体造成一定冲击。

5月12日,中证转债指数大跌1.12%,与上证指数跌幅齐平。转债市场超九成出现下跌,高价格、高溢价转债跌幅超过正股,公司基本面变差的转债更是大幅下跌。

华创证券分析师周冠南认为,转债正股将打破零退市纪录,信用风险将成为短期内影响转债的关键因素之一,相关标的悲观情绪或将集中释放。

基本面变差的转债被抛售

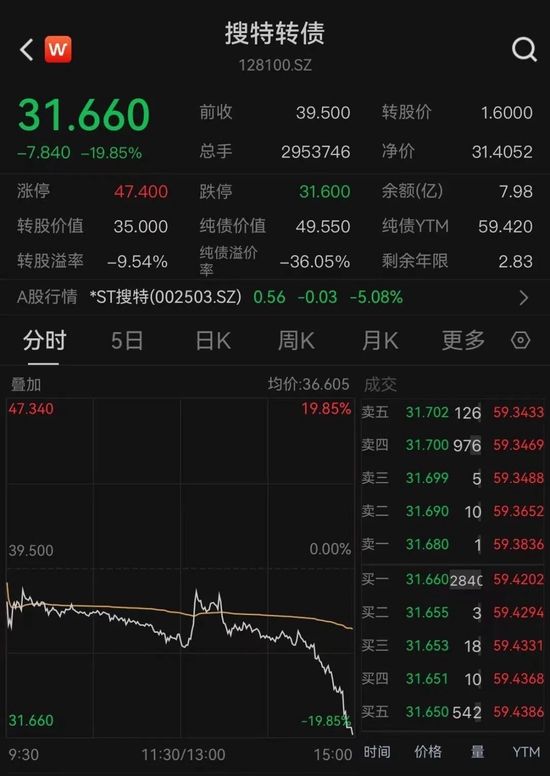

近期,搜特转债因触及面值退市情形,转债价格接连大跌,并不断刷新历史纪录。这引发了市场对绩差公司转债的担忧。

5月12日,搜特转债再跌19.85%,价格报31.66元/张,再次刷新转债市场最低价纪录。搜特转债目前债券剩余规模接近8亿元,但公司已锁定退市,并且公司业绩年年亏损,不由得让投资者担忧搜特转债的兑付问题。

蓝盾转债(维权)也已锁定退市,并且蓝盾股份已收到深交所终止上市事先告知书,该转债的剩余规模为1亿元,相对较小,但最终到底是刚兑还是转股,还是资产重整,仍存在较大不确定性。

搜特转债、蓝盾转债等退市风险剧增,基本面变差的转债也被市场集中抛售,相关转债价格今日大幅下跌。

思创医惠(维权)今日跌2.24%,但思创转债却大跌11.41%,收盘价报88元/张。思创医惠发布的2022年年报被出具保留意见的审计意见,深交所近日下发问询函,要求公司就相关事项进行说明。

思创医惠的年报显示,2022年,公司实现营业收入11.09亿元,同比增长15.32%;归母净利润亏损8.82亿元。值得注意的是,2021年公司也出现大幅亏损,2021年实现营收9.62亿元,归母净利润亏损7.27亿元。

今年一季度,思创医惠仍未改善亏损局面,一季度营收2.35亿元,归母净利润亏损0.77亿元。

无独有偶,塞力转债在正股塞力医疗跌0.21%的情况下,转债却大跌8.19%。塞力医疗的业绩显示,近几年的盈利能力欠佳。

公司2022年实现营收23.09亿元,归母净利润亏损1.54亿元。2023年一季度公司延续了2022年亏损的态势,亏损1490.78万元。

此外,红相转债、全筑转债等被实施退市风险公司的转债,鸿达转债、帝欧转债等正股走势偏弱的转债价格也出现大跌。

转债信用风险事件,不仅影响了基本面变差的转债,部分高溢价、高价格的可转债也出现大跌。伯特转债、鼎胜转债(维权)、盛路转债等不少转债的跌幅超过正股。

信用风险正在释放

蓝盾转载、搜特转债锁定退市,其剩余债券能否清偿具有较大不确定性,转债市场也正在重新审视信用风险问题。

根据交易所股票上市规则,正股被终止上市后,转债及其他衍生品种也应终止上市,相关事宜参照股票终止上市有关规定办理。

虽然退市不一定代表违约,但退市加大了违约风险。在清偿问题上,若上市公司面临破产风险,结合转债定义并参照部分公司的处理办法,转债被视为无财产担保普通债券类型,清偿顺序靠后,违约风险较大。周冠南表示,“全面注册制背景下,A股退市将逐步常态化,对于转债而言,需要重视转债违约和退市风险。”

若转债市场打破零违约历史,对转债市场或造成一定冲击。据周冠南分析,转债面临信用事件扰动的情况下,一是,将冲击市场短期流动性,易致低评级、小规模、业绩差的转债资产抛售增加;二是,偏债型、平衡型品种或将杀跌,偏股型转债在该阶段相对占优;三是,资质较弱的转债正股市场预期将有所下跌,债底保护性难免下降。

“转债信用分层或将加剧,资质较好包括评级较高、正股业绩良好的转债需求将会更高,相反评级低、连续亏损的企业将被抛售。” 周冠南表示,全面注册制下,转债的发行条件有所放松,创业板和科创板上市的转债没有连续盈利和ROE的要求,主板也删除了杠杆和担保的要求,意味着转债整体的信用风险提升,经营情况较差的新券破发概率提升。尤其是在蓝盾转债退市后,需重视资质较差的新券破发风险。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)