炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

去年第四季度的利润区间为亏损0.36亿元至盈利2.04亿元,但2020年四季度至去年上半年,单季净利润始终保持在2.4亿元以上。

1月11日晚间,血液净化龙头健帆生物披露了2022年业绩预告,公司预计2022年归母净利8.38亿元-10.77亿元,同比下降10%-30%。对比三季报归母净利润8.73亿元可知,预计健帆生物在第四季度的利润区间为亏损0.36亿元至盈利2.04亿元。

单从数据来看,健帆生物第四季度的业绩无可厚非。但联系公司往期业绩,自2020年四季度至去年上半年,健帆生物单季净利润始终保持在2.4亿元以上,最高达4.1亿元。由此可见,公司业绩增长正在受阻。实际早在三季度公司业绩就表现的不尽如人意,当季度实现营业收入4.71亿元,同比下降20.58%。净利润更是腰斩,同比下降48.43%。

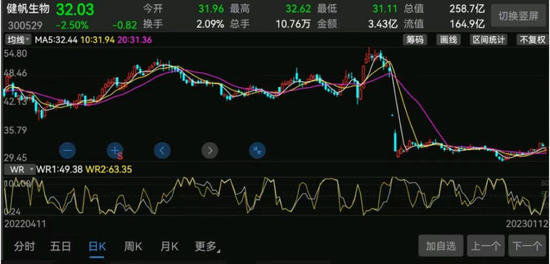

受上述消息影响,1月12日健帆生物开盘跌幅达5%,最终收盘报32.03元/股,跌2.50%。不过在业绩披露后,国金证券随即发布研报称,维持公司买入评级,并对未来给予较高预期,预计健帆生物2023年、2024年归母净利润分别为14.68亿元、19.11 亿元,同比增长49%、30%。

业绩难关仍未渡过

资料显示,健帆生物成立于1989年,于2016年8月2日在创业板上市。而其血液净化技术始于二十世纪后期,产品应用范围也比血液透析器要广。不仅适用于尿毒症,中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等多个领域也可使用。因此有机构预测,2024年中国血液灌流器市场规模或超过35亿元,年复合增长率为20%。

正是面对这样一个快速增长的市场,健帆生物近年来业绩也是快速发展。自上市以来,公司营业收入由2016年的5.44亿元跃升至2021年的26.75亿元,年复合增长率达37.54%。同期净利润也由2.02亿元增至11.97亿元,年复合增长率为42.72%。

前期高速增长源于健帆生物对市场的高占有率。2017年,公司在国内市场占有率约80%。根据2021年年报,目前国内取得血液灌流器产品注册证的企业仅7家,且除健帆生物外其他6家企业血液灌流器业务规模较小。

面对如此优势,健帆生物在2022年上半年继续高速发展。数据显示,上半年健帆生物营业收入和净利润分别为15.54亿元、7.48亿元,同比增长30.8%、20.64%。其中第二季度净利润高达4.13亿元,创下上市以来新高。

然而这也成为健帆生物业绩的“分水岭”。进入第三季度,公司业绩陡然直下,第三季度营业收入和净利润分别为4.71亿元、1.25亿元,同比下降20.58%、48.43%。对于这样的表现,健帆生物表示,第三季度业绩下滑与疫情影响相关。一是四川、贵州等业务量靠前的省份受影响较大;二是经销商进货及垫资能力相比疫情前较弱。

进入第四季度,健帆生物业绩似乎并没有太大改观。根据健帆生物发布的2022年年度业绩预告,公司预计2022年归母净利润8.38亿元-10.77亿元,同比下降10%-30%。由此,并根据第四季度实际业绩情况,国金证券预计健帆生物2022年归母净利润为9.86亿元。以此计算,公司第四季度归母净利润为1.13亿元,同比-111%~-39%;实现扣非归母净利润-0.48~1.92亿元,同比-115%~-40%,相较第三季度继续加速下滑。

对此,健帆生物表示,销商资金紧张及购货能力下降等原因,公司经营活动面临很大的挑战。成本方面,报告期内原材料价格持续上涨,且公司金鼎、湖北等产业园陆续投入使用,导致产品生产成本持续增加;同时,公司加大人才引进和研发投入,销售费用、研发费用同比有较大幅度增长。基于上述影响,预计公司2022年度业绩较去年同期有所下降。

不过,健帆生物的问题或并不仅如此。天风证券此前曾发布研报认为,健帆生物业绩下滑在于产品结构调整促使毛利率下降,销售费用率提升;三季度业绩受终端需求影响,这对血液净化与重症领域经营不友好;公司研发持续投入,产能布局需进一步完善。

的确,健帆生物存在存在产品结构单一问题,企业的抗风险能力相对较弱。根据2021年年报,一次性使用血液灌流器占营收比重高达86.66%。不过,据国金证券分析,健帆生物的透析器新品国内完成注册获批,血液净化领域不断拓展。四季度公司新产品一次性使用血液透析器、柠檬酸消毒液分别取得注册证,其中透析器产品共13个品规,此前已在2022年3月获得欧盟CE认证,未来将于公司现有灌流器产品产生协同作用,进一步巩固公司在血液净化领域的整体竞争力,提供新的收入增量。

“坚守”基金开始动摇

在健帆生物的是大股东中,有四家机构股东值得关注,这四家基金经理均为广发基金刘格菘。

具体来看,刘格菘管理的四只基金分别为广发双擎升级、广发创新升级、广发小盘成长和广发科技先锋。其中广发小盘成长早在2018年四季度便进入到十大股东行列,作为新晋股东当时持有231.89万股,占公司总股本的2.17%。直至2021年第一季度,上述四只基金全部进入到公司十大股东中,合计持股4267.83万股,占公司总股本的5.34%。

至此,刘格菘完成了对健帆生物的布局。根据股价变动,当时健帆生物的股价正处于高点,并在随后的去年5月创下上市以来的新高,最高股价触及103元历史高点,总市值超过830亿元。

随后健帆生物股价掉头直下,短短半年时间便遭遇腰斩。即使如此,刘格菘始终坚守,直到今年年中,从未对健帆生物的持仓进行调整。不过最新数据显示,在今年第三季度,广发创新升级开始减持健帆生物,其持股数量由1011.71万股降至964.33万股。

与此同时,侯昊管理的招商国证生物医药却选择了增持,由二季度末的665.04万股增至三季度末的775.08万股,位列第9大流动股东。

实际上,近一年多的时间,健帆生物的股东数在持续下降,股价创新高的2021年第三季度其股东总人数达6.53万人,而到今年三季度末股东总人数已降至4.95万人。而其股价则下跌的更为严重。截至1月12日收盘,健帆生物报32.03元/股,较去年高点103元/股跌去近7成,市值仅剩258.7亿元。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)