炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:Wind万得

本周A股市场投资者关注的重要信息有:美股或已进入“最后一跌”;8月中国PMI数据将公布;海外宏观数据、联储主席讲话;100亿元逆回购到期;44家限售股解禁326.75亿股,解禁市值1367.52亿元。

// 市场要闻//

1、海外宏观数据、联储主席讲话

本周将有多项宏观数据、大佬讲话,主要包括:欧元区8月经济景气指数,美国截至8月26日当周API和EIA原油库存,美国6月ADP就业人数,美国截至8月27日当周初请失业金人数,美国8月非农就业人口变动季调后和美国7月耐用品订单月率修正值。

当周投资者需关注的大事包括里奇蒙德联储主席巴尔金,纽约联储主席威廉姆斯,克利夫兰联储主席梅斯特,亚特兰大联储主席博斯蒂克的讲话。

2、8月中国PMI数据公布

8月31日,国家统计局将公布8月制造业采购经理指数(PMI)。7月份,制造业PMI为49%,比上月下降1.2个百分点,位于临界点以下。7月份,非制造业商务活动指数为53.8%,比上月下降0.9个百分点,仍位于扩张区间,非制造业连续两个月恢复性增长。

中信证券研报指出,7月,受传统生产淡季、市场有效需求不足、大宗商品价格波动、高耗能行业景气走弱等因素影响,制造业景气有所回落。考虑到近期全国范围内疫情形势进一步好转、疫情防控措施不断优化、一揽子稳增长政策加速落地显效,预计后续PMI会有所恢复并重新回到扩张区间。7月份,服务业和建筑业景气持续回升。近期召开的政治局会议强调了要高效统筹疫情防控和经济社会发展工作,并明确指出要稳定房地产市场。预计后续服务业和建筑业有望继续保持在较高景气区间。

3、保险资管公司管理新规将施行

银保监会发布《保险资产管理公司管理规定》,自2022年9月1日起施行。

《新规》恢复保险资管公司分支机构设立规定,允许设立理财、公募基金、私募基金、不动产、基础设施等资管业务相关子公司,放宽了服务类经营范围和受托资金范围。另外,《新规》还增加了公司治理和风险管理的专门章节和内容,补充了一系列监管手段和违规约束,对现行规定进行了全方位升级。

业内认为,《规定》的出台将进一步提升保险资管公司市场化、专业化水平,巩固强化长期投资优势,更好发挥机构投资者作用,为资本市场高质量发展提供稳定的长期资金支持。

4、20只新基金发行

共计20只(A类与C类合并统计)新基金发行,其中债券型基金6只;偏债混合型基金1只;偏股混合型8只;指数基金3只;QDII基金2只。

5、央行公开市场100亿元逆回购到期

本周央行公开市场将有100亿元逆回购到期,其中周一至周五均到期20亿元。

// 板块事项//

1、“2022中国电子商务大会”将于9月1日至2日举办

2022中国国际服务贸易交易会将于8月31日至9月5日在国家会议中心和首钢园区举办,其间将举办7场高峰论坛、128场专题论坛和5场边会活动。其中,2022中国电子商务大会作为7场高峰论坛之一,将于9月1日至2日在北京国家会议中心正式召开。

2、2022年服贸会即将举办

由商务部和北京市人民政府共同主办的2022年服贸会将于8月31日至9月5日在北京国家会议中心和首钢园区举办。本届服贸会的主题为“服务合作促发展,绿色创新迎未来”,将继续采用“综合+专题”“线上+线下”的办会模式。作为中国三大对外开放展览会平台之一,2022年服贸会是北京地区下半年举办的首个国家级大型国际展览会。

3、美国猴痘病例超1.7万例

根据美国疾控中心26日公布的数据,美国累计猴痘确诊病例超过1.7万例,达到17432例。美国《国会山报》当天发文称,自猴痘疫情在美国暴发之初,美国联邦政府就重蹈着新冠肺炎疫情的覆辙,没有在联邦层面投入足够的资金积极应对猴痘疫情,导致疫情愈演愈烈。

文章指出,猴痘病毒早已有成熟的检测、治疗手段以及安全的疫苗,即便如此,美国政府却一再错失疫情防控最佳时机,没有及时投入必要资源进行应对。在对猴痘感染病例的数据采集、疫苗分配等方面,总是处于落后和混乱的状态。

4、全球新能源汽车累计销量突破2000万辆

从8月26日起至28日,2022世界新能源汽车大会召开。与会专家表示,目前,全球新能源汽车累计销量突破2000万辆。2022年上半年,全球新能源汽车销量超过422万辆,同比增长66.38%,再创新高。其中,中国新能源汽车销量达到260万辆,占全球销量六成以上;市场渗透率超21.6%,保有量突破1100万辆。智能网联汽车技术加速落地,高精度传感器、车用软件等需求持续提升,预计2030年的市场整体规模有望接近4700亿美元,并将支撑构建智能共享出行新业态,带动数字经济、共享经济快速发展。

5、进一步完善电池回收利用政策

8月27日,宁德时代董事长曾毓群在世界新能源汽车大会上表示,应进一步完善电池回收利用政策,为电池企业大规模使用再生材料生产新电池提供政策保障。曾毓群提及,今年一季度,宁德时代共回收2.13万吨废旧电池,并使用这些废旧电池,生产了1.8万吨的电池前驱体。

6、适度超前加快天然气基础设施投资

《中国天然气发展报告(2022)》指出,今年,面对极端复杂的外部环境,我国天然气行业产供储销协同发力,发展总体平稳。预计,今年天然气将增产超过100亿立方米。适度超前加快天然气基础设施投资建设,加快推进中俄东线南段、西气东输三线中段、西气东输四线、川气东送二线等一批重大标志性工程,保障能源安全。

7、旧风场改造办法近期发布

《风电场改造升级和退役管理办法》已结束征求意见,国家能源局力争在近期完成程序发布,为风电场改造升级和退役管理提供政策依据。

《意见稿》指出,本办法所称风电场改造升级,是指对风电场风电机组进行“以大代小”,对配套升压变电站、场内集电线路等设施进行更换或技术改造升级。风电场改造升级分为增容改造和等容改造,鼓励并网运行超过15年的风电场开展改造升级和退役。风电场改造升级项目上网电价补贴电量部分按原项目电价政策执行,其余电量部分按项目重新备案当年电价政策执行。

// 个股大事//

1、赛力斯与宁德时代达成深化战略合作协议

8月27日,赛力斯与宁德时代完成深化战略合作协议的签署。赛力斯集团董事长(创始人)张兴海、宁德时代董事长及创始人曾毓群出席共同见证签约。根据协议,未来5年内AITO问界系列车型将全面搭载宁德时代动力电池,同时,问界系列新车型将全面搭载麒麟电池。

2、晶科能源:采购33.6万吨多晶硅

8月26日晚间,晶科能源公告一份重大采购合同。2023-2030年,晶科能源及其子公司将向新特能源采购33.6万吨原生多晶硅。按照国内单晶致密料成交均价30.38万元/吨测算,预计采购总金额约为1020.77亿元(含税)。

晶科能源还发布2022年中报,公司主营收入334.07亿元,同比增长112.44%;归母净利润9.05亿元,同比增长60.14%。报告期内,晶科能源共向全球发送了18.92GW光伏产品,同比增长79%,其中组件约18.21GW。综合头部组件大厂的上半年业绩公告,晶科能源组件出货量排名全球第一。

3、同达创业:拟购买先锋绿能100%股权

同达创业公告,拟以发行股份及支付现金方式购买明信能源、王涛、鲁仲兰及未名博雅合计持有的先锋绿能100%股权。

预计本次交易完成后,上市公司控股股东将变更为明信能源,王涛、鲁仲兰将成为上市公司共同实际控制人;本次交易后,上市公司主营业务将变更为综合能源的投资、建设、运营及服务。

4、湖南发展:控股股东筹划战略重组事宜

湖南发展公告,控股股东湖南发展集团正在筹划战略重组事宜,重组方案尚未确定。截止目前,上述事项可能涉及公司控股股东变更,但不涉及公司重大资产重组事项、不涉及公司实际控制人变更,亦不会对公司的正常生产经营活动构成重大影响。

5、光伏逆变器龙头半年赚了9亿

8月26日晚间,光伏逆变器龙头阳光电源发布了今年上半年成绩单,公司实现营业收入为122.81亿元,同比增长49.58%;归母净利润9亿元,同比增长18.95%;基本每股收益0.61元。公司直言,报告期内,公司营业收入增长主要系公司逆变器和储能业务等增长所致。

今年上半年,阳光电源业绩增速呈现回态势,而储能业务增长亮眼是一大特征。财报显示,储能系统实现营收23亿元,同比增长159%。不过,今年上半年,阳光电源也面临着上游原材料涨价带来的压力,导致毛利率下滑。

// 限售股解禁//

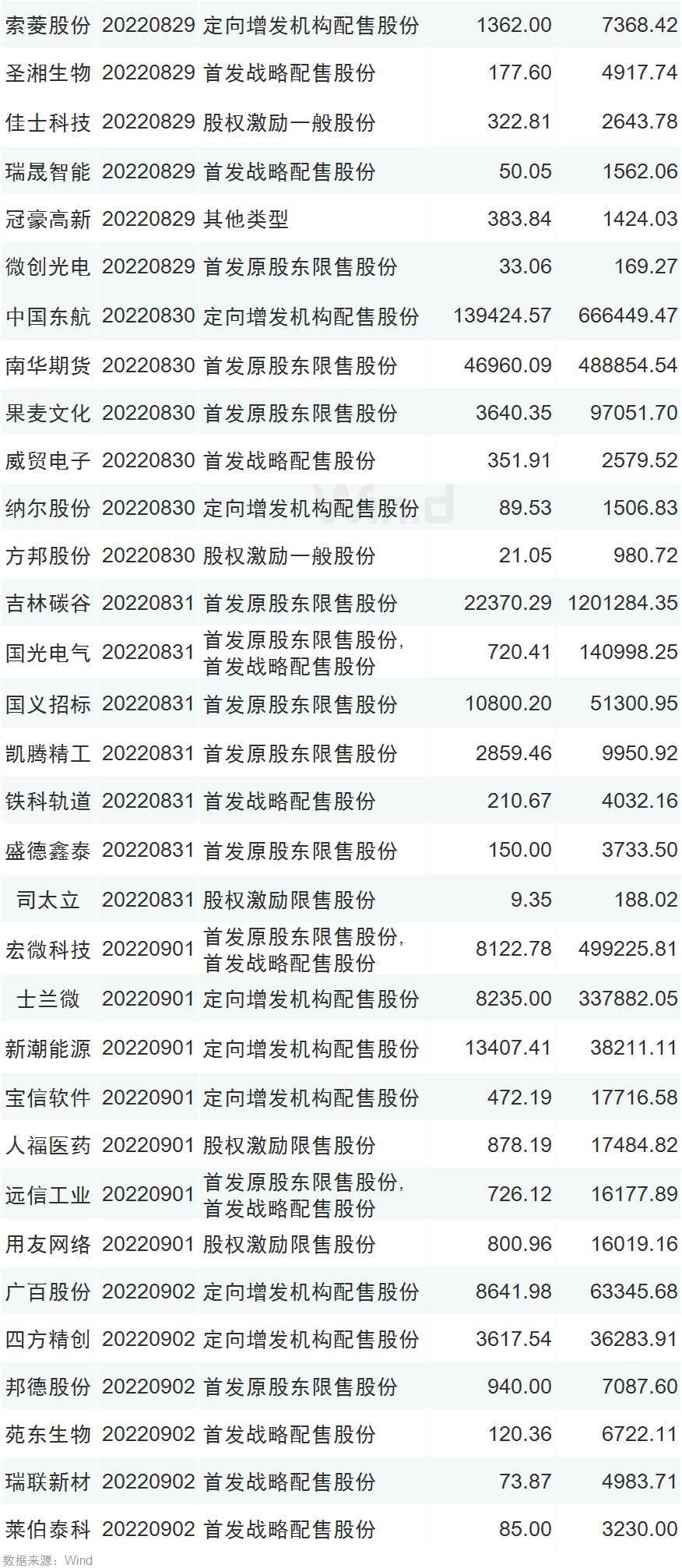

Wind数据统计显示,本周(8月29日-9月2日)共有44家公司限售股陆续解禁,合计解禁量326.75亿股,按8月26日收盘价计算,解禁市值为1367.52亿元。

从解禁市值来看,8月29日是解禁高峰期,16家公司解禁市值合计994.20亿元,占本周解禁规模72.70%。按8月26日收盘价计算,解禁市值居前三位的是:中国广核(837.13亿元)、吉林碳谷(120.13亿元)、韦尔股份(100.51亿元)。从个股的解禁量看,解禁股数居前三位的是:中国广核(295.81亿股)、中国东航(13.94亿股)、南华期货(4.7亿股)。

从解禁股份类型来看,首发原股东限售股份有11家,定向增发机构配售股份有9家,首发战略配售股份有9家,首发原股东限售股份,首发战略配售股份有4家,股权激励限售股份有4家,股权激励一般股份有3家,首发一般股份,首发机构配售股份有1家,其他类型有1家。

本周限售股解禁一览

// 新股日历//

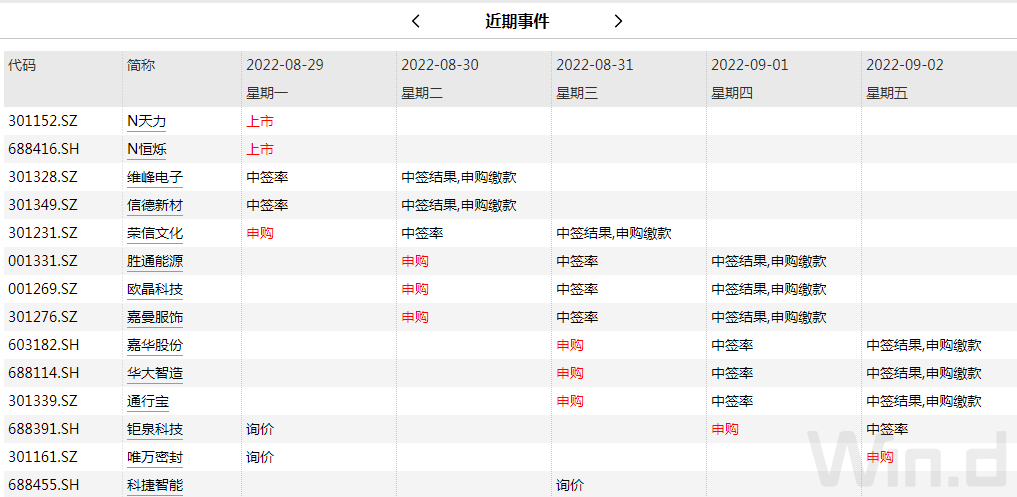

本周(8月29日至9月2日)将有9只新股发行,其中创业板有4只。8月29日发行的是荣信文化;8月30日发行的是嘉曼服饰、胜通能源、欧晶科技;8月31日发行的是华大智造、嘉华股份、通行宝;9月1日发行的是钜泉科技;9月2日发行的是唯万密封。

这9只新股累计发行数量共计约2.99亿股,预计募集资金金额共计73.50亿元。此外,本周将有2只新股首发上市,恒烁股份、天力锂能均于8月29日上市。

// 机构看后市//

1、招商宏观:美股或已进入“最后一跌”

坚持《大类资产的天平向哪儿倾斜?》中的观点:美股进入“最后一跌”、美元强势延续至年底,人民币汇率短期贬值压力增加,10年期国债收益率下行空间受中美利差约束;国内权益风格或在波折中切换。

如何影响市场?1)美债:未来2个月10年期美债收益率或冲高回落。短期继续反弹,3.5%仍为天花板,年底或重回2.5%下方。2)美元:继续保持强势,唯有美联储结束加息、欧洲能源风险降温才能打破美元强势格局,预计拐点在今年底到明年初。3)美股:或已进入“最后一跌”。4)国内资产:短期人民币汇率贬值压力上升,10年期国债收益率下行空间或受中美利差约束,权益风格或在波折中切换,旧能源性价比开始好于新能源。

2、华西证券:持续看好能源IT高景气

变化催生需求+政策不断加码,持续看好能源IT高景气,继续核心推荐:新能源SaaS国能日新、用电端能源信息化+能源互联网核心标的朗新科技、配网调度先头兵东方电子。其他受益标的包括:远光软件、国网信通、国电南瑞、南网科技、科达自控、泽宇智能、能辉科技、智洋创新、纬德信息等。

3、中信建投:旺季来临,静待主线回归

在近期调整之后,随着成交额占比/换手率等拥挤度指标近期已有一定缓解,我们认为风格阶段性的回摆后,以光伏新能源车为代表的高景气成长赛道将回归,值得继续逢低关注;同时,紧抓确定性周期反转品种+旺季预期下的强韧性消费品等次要线索。9月行业关注:光伏、风电、新能源车产业链、白酒、电力、医美、油运、养殖;低渗透率需求爆发赛道关注:储能、一体化压铸、光伏新技术、汽车智能化配件、AR/VR。

// 大事前瞻//

责任编辑:凌辰 SF179

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)