意见领袖 | 孙彬彬

摘 要

今年可以说是银行理财的净值化元年,资管新规后理财市场逐步推进净值化转型,从过去给定预期收益到如今收益率随市场波动,这一转型实际上不符合整体偏保守的银行理财投资者的习惯。加上今年宏观图景变化较大,银行理财在全面净值化的背景下,从几个方面应对波动和展开市场竞争:

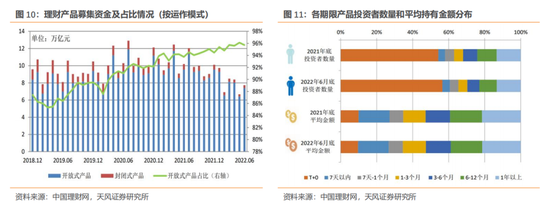

首先是,产品结构两极化:一类是长期稳健固收产品,投资者投入金额大、持有期长,持有1年以上产品的投资者占比13.27%;另一类是高流动性产品如现金管理类等,其受众最广,6月底持有T+0产品的投资者数量占比56.49%。

开放式产品仍然是理财市场主体,其存续规模和占比继续上升。上半年开放式产品累计募集金额45.79万亿元,占总募集金额95.56%(同比+1.66pct);6月底开放式产品存续余额24.29万亿元(同比+19.54%),占全部产品存续余额83.33%(同比+4.59pct)。

新发封闭式产品期限拉长。6月全市场新发封闭式产品加权平均期限443天。1年以上封闭式产品存续余额占比持续上升,6月底为71.15%,其中以期限为1-2年的产品居多。

长封闭期对应了部分理财的长期稳定收益定位。对市场波动相对敏感的产品多以长期限、封闭式为主。在目前低收益环境下,这也是理财主动管理策略的体现。

其次,理财代销渠道不断拓展。上半年有存续产品的25家理财公司均开拓了代销渠道,其中22家除母行外还打通了其它银行代销渠道。代销意味着银行可以销售不同理财子的产品,带来银行理财间竞争问题,进而影响其行为取向,比如理财可能为了提升收益而在配置上更加激进。

第三,在转型过程中,继续凸显自身优势。以现金管理类理财为例,收益大方向虽然存在继续向货币基金靠拢的趋势,但是基于理财的自身禀赋,收益上仍然拉开一定距离。

在资产配置上,存款类占比显著提升,上半年现金管理类产品存款占比提升5.03 pct,其它固收类产品存款占比也提升4.08 pct。存款收益高、估值稳。上半年债市环境下理财产品面临高收益资产荒,存款利率相对更具吸引力。而且理财产品所配存款可以使用成本法估值,有助于熨平估值波动。

公募基金配置占比稳定,也是基于估值稳定的基本诉求。

第四,债券投资上,控制标债,增信用、减利率。上半年,银行理财增持信用债1200亿,由于其它资产规模也有扩张,信用债仓位占比被动回落0.06个百分点至48.07%;减持利率债1800亿,其占比回落0.62个百分点至5.19%。

上半年宏观图景较为复杂,银行理财基于自身开放式产品为主,且总体期限较短的背景下,在选择上可能更偏向于信用票息策略,而非利率久期,所以呈现为增信用、减利率。

8月19日中国理财网发布了2022银行理财半年报,我们对上半年银行理财市场变化进行回顾和解读。

1. 银行理财总体情况

虽然上半年理财市场面临一些不利因素,包括市场动荡下的产品“破净潮”、疫情反复或导致线下销售渠道受影响、上年末冲量后一季度规模季节性回落等,但银行理财仍然在存续只数下降的情况下实现规模新高,投资者数量继续快速增长。

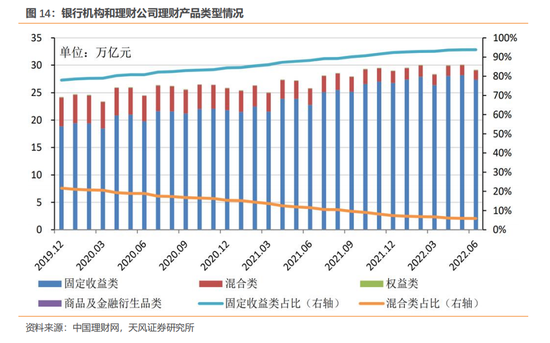

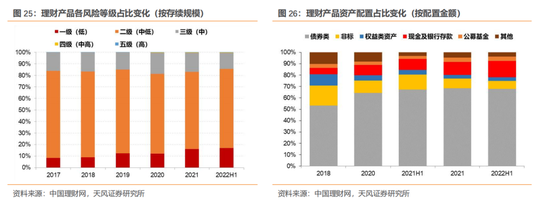

产品结构仍以中低风险、固收类产品为主。

2. 如何看待规模表现?

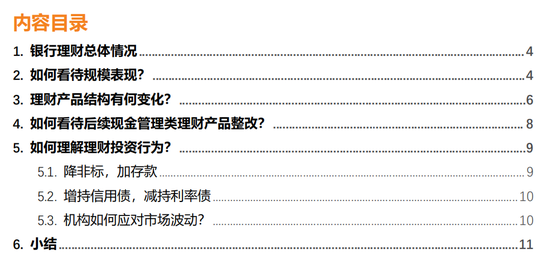

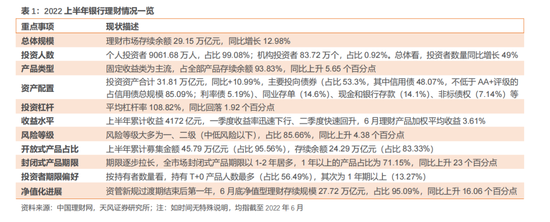

上半年银行理财规模表现较好。截至6月底,理财市场存续产品3.56万只;存续余额29.15万亿元,较去年同期增长3.35万亿元(同比+12.98%),较一季度增长约0.78万亿元。

银行理财和公募基金的线下销售渠道实际上有所重叠,参考基金规模的结构性变化,上半年的大环境整体更有利于债基和货基,也就对应固收类银行理财产品和现金管理类产品/短期滚动续作的类现金管理类产品。

银行理财受欢迎,主要在于经济不确定性下企业和居民储蓄意愿高涨,宽货币紧信用组合进一步使得大量资金有配置需求。而从资产配置角度,上半年地产、股市、大宗商品整体回报并不特别有吸引力。

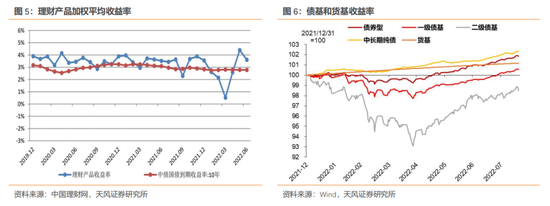

银行理财上半年收益虽然有波动,但二季度明显回升,6月加权平均收益3.61%,整个上半年的中枢接近3%。这一表现要优于货基、一级债基和二级债基。

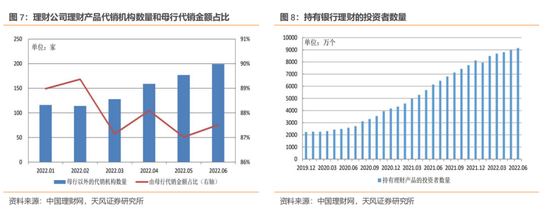

除此以外,理财代销渠道不断拓展。上半年有存续产品的25家理财公司均开拓了代销渠道,其中22家除母行外还打通了其它银行代销渠道。

对于理财子和银行,代销是个双赢合作。银行可以获得代销收入,如招行2021年报披露,其全年代销理财收入62.92亿元,同比增长53.69%;理财子则可利用其它银行的渠道资源,使自身产品可以面向更多客户,因此代销合作具备自发扩张的动力。

不过,代销意味着银行可以销售不同理财子的产品,带来银行理财间竞争问题,进而影响其行为取向,比如理财可能为了提升收益而在配置上更加激进。

银行理财投资者数量不断增加。二季度末银行理财个人投资者9061.68万人,较一季度末的8614万人和上年末的8130万人明显增加;机构投资者83.72万个,较一季度末的74万个和上年末的62万个亦明显增加。

当然,总体规模回升也有一定季节性因素。银行理财规模通常在一季度末回落,主要是年末冲量导致增长动能透支、银行重心更偏向表内信贷投放和揽储而非理财。二季度上述因素消退,规模通常会有回升。

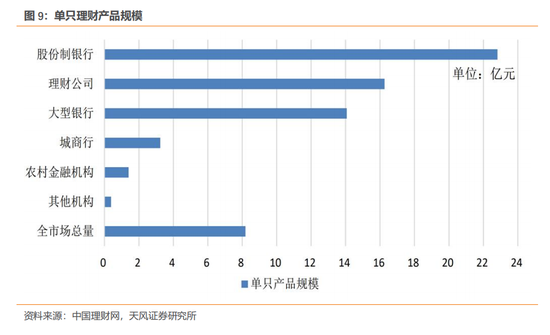

此外单只产品平均规模也在增长。截至二季度末,单只产品平均规模达8.18亿元,同比增长25.88%;其中股份制银行单只产品平均规模22.81亿元,理财公司单只产品平均规模16.26亿元。

理财总规模扩张同时存续产品只数下降,自然使得平均规模提升。理财产品数量下降,主要缘于不合规老产品集中清退、部分中小行角色逐步由运营转为代销过程中终止运营其产品、上半年市场动荡导致发行端承压、理财机构更倾向于集中运营重点产品等。

3. 理财产品结构有何变化?

开放式产品仍然是理财市场主体,其存续规模和占比继续上升。上半年开放式产品累计募集金额45.79万亿元,占总募集金额95.56%(同比+1.66pct);6月底开放式产品存续余额24.29万亿元(同比+19.54%),占全部产品存续余额83.33%(同比+4.59pct)。

开放式占比提升实际上是理财产品两极化表现之一。两极化中,一类是长期稳健固收产品,投资者投入金额大、持有期长,持有1年以上产品的投资者占比13.27%;另一类是高流动性产品如现金管理类等,其受众最广,6月底持有T+0产品的投资者数量占比56.49%。

当前,理财市场结构存在一些趋势性变化。分运作模式看,封闭式期限拉长、开放式占比提升。分产品看,混合类产品占比下降。分机构看,理财子公司逐步成为市场主流。

这些变化的背后是理财客群偏好和监管导向等长期因素的作用。

新发封闭式产品期限拉长。6月全市场新发封闭式产品加权平均期限443天。1年以上封闭式产品存续余额占比持续上升,6月底为71.15%,其中以期限为1-2年的产品居多。

要注意的是,产品封闭期不等于其资产组合的平均剩余期限,期限拉长不代表理财产品整体在拉久期。

拉长期限更多在于顺应监管要求,降低期限错配风险。资管新规提到“金融机构应当合理确定资产管理产品所投资资产的期限,加强对期限错配的流动性风险管理。为降低期限错配风险,金融机构应当强化资产管理产品久期管理,封闭式资产管理产品期限不得低于90天”。尤其是配置非标的期限匹配需要,“非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日”。

规定发布时新发封闭式产品平均期限为138天,2021年底则大幅增长至481天。

长封闭期对应了部分理财的长期稳定收益定位。对市场波动相对敏感的产品多以长期限、封闭式为主。

如今理财市场已逐步以理财公司为主,而理财公司新发封闭式产品期限明显更长,在目前低收益环境下,这是理财主动管理策略的体现。

混合类理财占比持续下降。银行混合类理财仍然面临客户接受程度的影响。年初理财破净潮或也是助推混合类占比下降的短期因素。一季度末有2233只理财破净,大多属于权益或混合类产品(至少有1409只,另有634只未披露产品类型)。

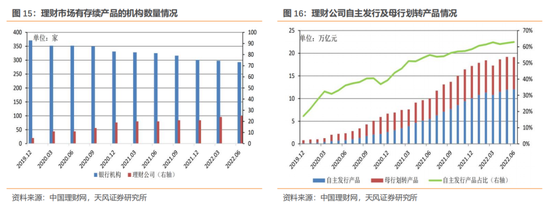

理财子公司逐步成为市场主体。截至6月底已有27家理财公司获批开业,这些理财子公司一是承接母行产品,二是自主新发行,其份额占比快速提升。

二季度末,理财公司的存续产品11771只,存续产品余额19.14万亿元(占比65.7%),相较一季度(60.9%)占比继续提升。商业银行(大行+股份行+城商行)存续产品规模8.7万亿元(占比29.97%)。

4. 如何看待后续现金管理类理财产品整改?

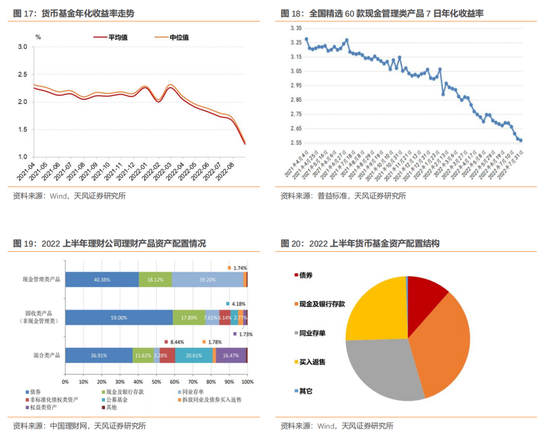

上半年现金管理类产品收益持续走低,从年初约2.9%下降至当前2.5%左右,不过与货币基金不到2%的收益率相比仍有优势。

收益方向趋同并不意外,因为理财新规要求现金管理类产品按照新规整改。在最后整改期内,预计收益水平还将继续向货币基金靠拢。但是基于理财的一些特性,仍然会拉开较一定距离。在此过程中,预计一些现金管理类产品将继续调整持仓结构,增配短久期、高流动性资产。

5. 如何理解理财投资行为?

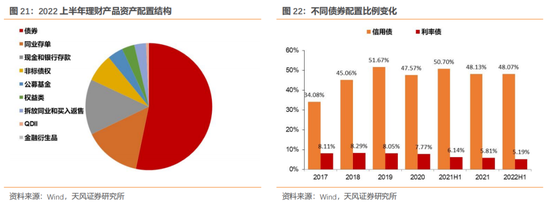

从所配资产的绝对规模变化来看,上半年银行理财明显降非标、加存款。债券配置方面,增持信用债,减持利率债(不过两者占比均有下滑)。

5.1. 降非标,加存款

上半年,银行减持非标约3500亿,仓位占比下降1.3个百分点;增持存款约9300亿,其占比上升2.7个百分点。

非标占比下滑,首先是一系列监管约束的结果。其次,目前安全且具备稳健收益非标产品难寻。

且非标比例下行也有一定被动因素,老产品持有非标规模不再增长,其占比自然被稀释。

至于存款类占比提升,上半年现金管理类产品存款占比提升5.03 pct,其它固收类产品存款占比也提升4.08 pct。

存款收益高、估值稳。上半年债市环境下理财产品面临高收益资产荒,存款利率相对更具吸引力。而且理财产品所配存款可以使用成本法估值,有助于熨平估值波动。

5.2. 增持信用债,减持利率债

上半年,银行理财增持信用债1200亿,由于其它资产规模也有扩张,信用债仓位占比被动回落0.06个百分点至48.07%;减持利率债1800亿,其占比回落0.62个百分点至5.19%。

上半年宏观图景较为复杂,银行理财基于自身开放式产品为主,且总体期限较短的背景下,在选择上可能更偏向于信用票息策略,而非利率久期,所以呈现为增信用、减利率。

5.3. 机构如何应对市场波动

资管新规后理财市场逐步推进净值化转型,从过去给定预期收益到如今收益率随市场波动,这一转型实际上不符合整体偏保守的银行理财投资者的习惯。

理财机构在转型过程中也采取诸多应对。从产品结构看,风险较低的一、二级产品占比在提升;从配置来看,估值较稳的存款类占比提升而权益和非标占比下降。这样的变化与投资者面对市场波动时整体持风险厌恶态度是对应的。

具体看上半年情况,各理财机构主要采取了投资者教育、调整组合策略、优化产品结构设计等举措来应对市场波动。

在投资者教育方面,机构通过在市场波动之际发布“致投资者的一封信”等说明公告,以简明易懂的图文形式讲解市场波动,开展专题培训等形式,提振投资者信心,引导投资者合理看待市场波动,调整投资理念。

具体运营方面,如工银理财提到“一是加强市场研判,坚持多元均衡策略,通过多资产、多策略降低单一资产和策略的波动风险;二是积极应对市场变化,在风险和收益之间做好平衡,提高风险收益性价比;三是充分发挥固收类资产的“压舱石”作用,通过调整组合久期、控制利率风险等方式稳定固收类投资。”

建信理财提到“面对2022 年上半年的市场环境,公司以 1 年期以上中长期限产品为载体,发挥中长期限产品期限固定、头寸锁定的优势,在控制波动的前提下适当提高产品收益弹性,为客户提供相对稳健又能分享资本市场红利的产品。”

6. 小结

今年可以说是银行理财的净值化元年,资管新规后理财市场逐步推进净值化转型,从过去给定预期收益到如今收益率随市场波动,这一转型实际上不符合整体偏保守的银行理财投资者的习惯。加上今年宏观图景变化较大,银行理财在全面净值化的背景下,从几个方面应对波动和展开市场竞争:

首先是,产品结构两极化:一类是长期稳健固收产品,投资者投入金额大、持有期长,持有1年以上产品的投资者占比13.27%;另一类是高流动性产品如现金管理类等,其受众最广,6月底持有T+0产品的投资者数量占比56.49%。

开放式产品仍然是理财市场主体,其存续规模和占比继续上升。上半年开放式产品累计募集金额45.79万亿元,占总募集金额95.56%(同比+1.66pct);6月底开放式产品存续余额24.29万亿元(同比+19.54%),占全部产品存续余额83.33%(同比+4.59pct)。

新发封闭式产品期限拉长。6月全市场新发封闭式产品加权平均期限443天。1年以上封闭式产品存续余额占比持续上升,6月底为71.15%,其中以期限为1-2年的产品居多。

长封闭期对应了部分理财的长期稳定收益定位。对市场波动相对敏感的产品多以长期限、封闭式为主。在目前低收益环境下,这也是理财主动管理策略的体现。

其次,理财代销渠道不断拓展。上半年有存续产品的25家理财公司均开拓了代销渠道,其中22家除母行外还打通了其它银行代销渠道。代销意味着银行可以销售不同理财子的产品,带来银行理财间竞争问题,进而影响其行为取向,比如理财可能为了提升收益而在配置上更加激进。

第三,在转型过程中,继续凸显自身优势。以现金管理类理财为例,收益大方向虽然存在继续向货币基金靠拢的趋势,但是基于理财的自身禀赋,收益上仍然拉开一定距离。

在资产配置上,存款类占比显著提升,上半年现金管理类产品存款占比提升5.03 pct,其它固收类产品存款占比也提升4.08 pct。存款收益高、估值稳。上半年债市环境下理财产品面临高收益资产荒,存款利率相对更具吸引力。而且理财产品所配存款可以使用成本法估值,有助于熨平估值波动。

公募基金配置占比稳定,也是基于估值稳定的基本诉求。

第四,债券投资上,控制标债,增信用、减利率。上半年,银行理财增持信用债1200亿,由于其它资产规模也有扩张,信用债仓位占比被动回落0.06个百分点至48.07%;减持利率债1800亿,其占比回落0.62个百分点至5.19%。

上半年宏观图景较为复杂,银行理财基于自身开放式产品为主,且总体期限较短的背景下,在选择上可能更偏向于信用票息策略,而非利率久期,所以呈现为增信用、减利率。

风 险 提 示

疫情超预期蔓延,经济复苏不及预期,监管政策调整超预期。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。