炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:反转和反弹的分歧点 | 信达策略

来源:樊继拓投资策略

1

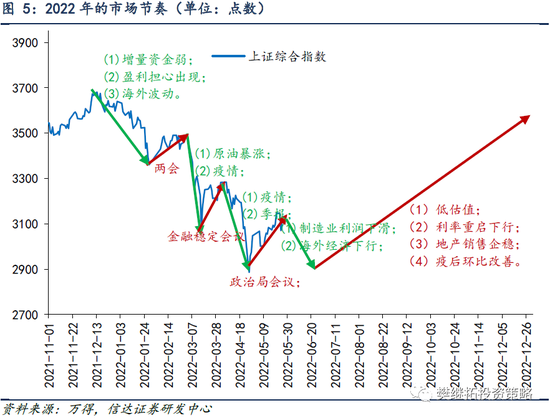

策略观点:反转和反弹的分歧点

近期投资者对反转和反弹的分歧较大,背后主要是由于不同投资者观察的时间维度不同。观察短期边际变化的(比如疫情、政策),认为Q2差,Q3会反转。观察中期经济趋势的(比如房地产、美国经济),因为这一次盈利负面冲击还未完成,至少要看到信贷改善才能确认熊市结束。我们认为,2022年下半年,大概率会见到宏观领先指标的改善和1个季度的盈利环比改善,但盈利和经济同步指标下降的趋势还很难快速回升,要想完全扭转,估计至少要到2023年上半年。不过对股市来说,由于估值合理,资金会逐渐宽松,市场依然有可能在1个季度内反转,只是反转的条件主要不是长期盈利预期的恢复,而是“短期盈利环比改善 + 宏观领先指标改善 + 资金宽松”,盈利逻辑不是最重要的,预期和资金是更重要的驱动力。短期来看,市场依然没有度过反转到反弹的临界点,未来半个月到1个月,市场可能会是震荡的格局,等待二季度末或三季度初的反转信号。

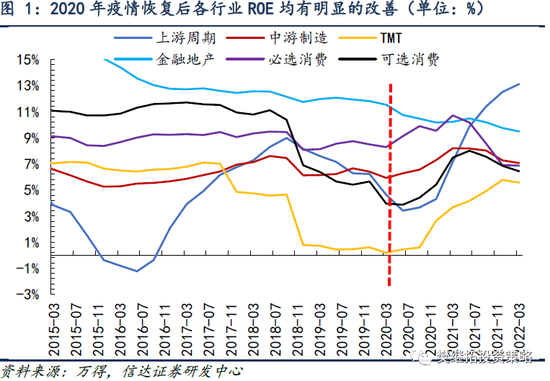

(1)最乐观的投资者:对政策和估值有信心,疫情一旦改善,经济最差的阶段就会过去,反转可期。短期来看,对经济和盈利影响最大的是疫情,疫情后的经济恢复是确定的,按照2020年3月的经验,疫情后几乎所有行业景气度都能恢复,不管是资源、制造业还是消费。对于最乐观的投资者来说,Q2利润差已经不是重点了。疫情最差的阶段过后,盈利和估值均能有所回升。

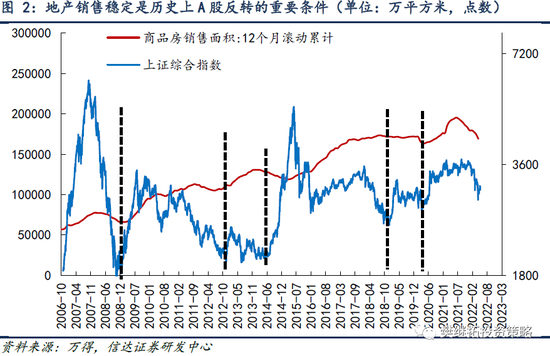

(2)最悲观的投资者:担心地产周期和美国经济衰退风险,会影响稳增长的效果。这一次稳增长的环境相比历史有两点非常特殊的地方。第一,房地产销售下滑速度比历次经济下行期速度更快,2008、2011和2014年均出现过销售面积绝对值的负增长,但速度没有这一次快。历史上的稳增长,后续均会带来房地产销售企稳,而股市反转的拐点,大多对应着房地产销售的稳定或回升。2008年底、2012年底、2020年3月,股市拐点均是房地产销售的拐点,2019年Q1股市的拐点附近,房地产销售只有增速下滑,没有绝对值下滑。唯一一次例外是2014年,股市拐点出现在2014年Q3,房地产销售回升出现在2014年Q4。

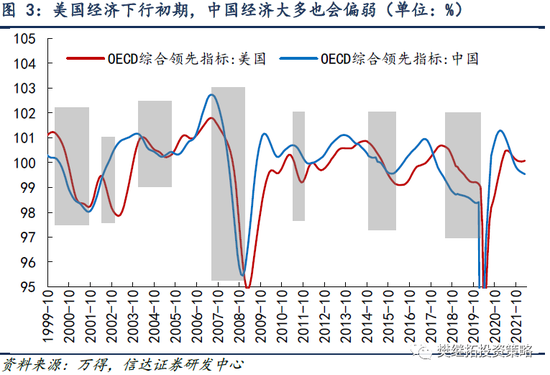

第二点特殊的地方是,当下对美国经济衰退的担心刚开始出现。从长期的角度,中美经济差别很大,但是从短期的角度,如果美国经济下行,对出口的影响是无法避免的,特别是在美国经济下行的初期和中期,大多都会有些影响。

这两点,让部分投资者担心,经济下降和盈利下降的风险还远没有释放充分,即使疫情后环比有恢复,也只是小级别的回升。

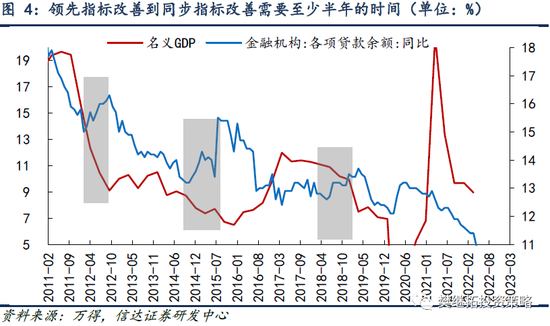

(3)我们的判断:反转关注预期和资金,而不是盈利。2022年下半年,大概率会见到宏观领先指标的改善和1个季度的盈利环比改善,但盈利和经济同步指标下降的趋势还很难快速回升,要想完全扭转,估计至少要到2023年上半年。主要原因是,历史上几乎所有的稳增长政策发力后,都是最先见到信贷和房地产销售等领先指标企稳,而由于产业链传导、库存等的影响,经济同步指标和盈利的改善大多会滞后半年。2020年3月之所以没有滞后,很重要的原因是2018-2019年已经有过稳增长了,部分领先指标在2019年已经稳定下来了,所以2020年3月疫情后的经济恢复,是三种力量共同作用的结果:2018-2019年稳增长滞后影响 + 库存周期 + 2020年稳增长进一步发力。2022年可能只有2021年Q4以来的稳增长政策这一种力量。

不过对股市来说,由于估值合理,资金会逐渐宽松,市场依然有可能在1个季度内反转,只是反转的条件主要不是长期盈利预期的恢复,而是“短期盈利环比改善 + 宏观领先指标改善”,类似的情况可能会和2014年H2、2015年Q4、2019年Q1有些类似,盈利逻辑不是最重要的,预期和资金是更重要的驱动力。

(4)短期策略:类似2018年Q4的底部区域。由于前期调整较大,4月底以来,市场出现了稳定的反弹,反弹的力量主要来自三点:超跌+疫情数据改善+一季报风险落地中报风险尚未开启,第一个力量已经兑现,第二个力量会分成2步,第一步是疫情数据改善,这个预期已经大部分兑现了,第二步是“环比盈利小改善+宏观领先指标改善”,这个可能要再等一段时间才能显现。战略上,2022年可能是V型大震荡,上半年类似2018年,下半年类似2019年,战术上,当下是类似2018年Q4的底部区域,大部分风险已经释放,只是还有几个小的尾部风险:二季度经济和中报差、美国经济衰退风险。

行业配置建议:未来半年,影响行业配置的因素将会有两大变化:(1)股市已经进入熊市后期,接近熊转牛初期,股市资金活跃度和风险偏好会有一定的回归,按照历史上熊市后期和牛市初期的经验,超跌的部分成长消费可能会有不错的反弹,建议关注港股互联网、传媒、军工,消费中可关注超跌的家电,金融中开始增配非银。(2)疫情后投资者开始逐渐预期经济恢复,短期是预期疫情后复工,中期关注稳增长能否见效果,一旦能观察到房地产销售改善,经济周期所处的阶段也会由稳增长预期变成经济回升预期,则风格也将会有所变化。稳增长相关的建筑、地产可以继续超配,直到房地产销售企稳。

2

本周市场变化

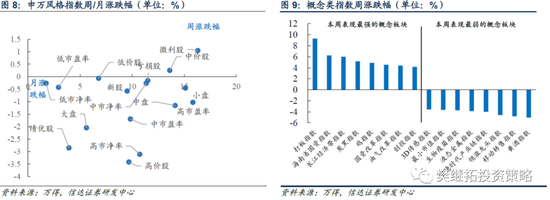

本周A股主要指数全部下跌,其中创业板50指数(-4.51%)领跌。申万一级行业中,煤炭(6.88 %)、石油石化(5.09%)、交通运输(2.51 %)领涨,家用电器(-3.99 %)、电气设备(-3.99 %)、综合(-3.57%)领跌。概念股中,打板指数(9.31%)、海南省国资指数(6.26%)、长江经济带指数(6.00 %)领涨,黄酒指数领跌(-5.03%)。

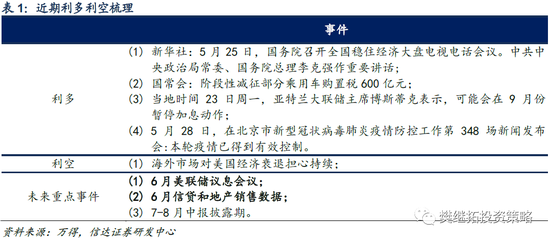

风险因素:房地产市场超预期下行,美股剧烈波动。

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)