炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【海通策略】扰动渐去,春季行情正当时(荀玉根、郑子勋、余培仪)

核心结论:①历史数据显示,区域冲突对股市影响较短,参考14年,俄乌冲突对股市冲击可能渐去。②市场开年下跌源于俄乌冲突及美国加息预期扰动,扰动消散,稳增长的春季行情正当时。③市场风格正从价值领涨走向成长领涨,如低碳经济中的光伏风电、数字经济中的云计算数据中心。

扰动渐去,春季行情正当时

近日俄乌冲突大幅升级,2月24日海内外股市均大跌,当日沪深300指数创下过去一年新低,上证综指最低下探到3400点。俄乌冲突在短期内明显地影响了投资者们的风险偏好,但是我们认为这种冲击将会逐渐消散,当前正是布局春季行情的好时机。

1. 俄乌冲突对市场影响望渐渐过去

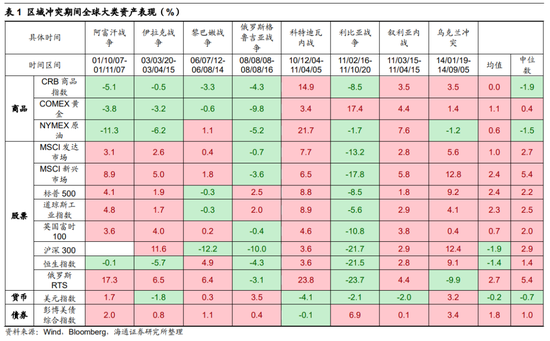

历史上区域冲突的影响都是短期的。本次俄乌冲突以今年1月10-13日俄罗斯与美国和北约就安全保障问题开展对话为起点,至2月24日俄罗斯总统普京决定对乌克兰发起特别军事行动、乌克兰总统泽连斯基宣布乌克兰全境进入战时状态,俄乌事态不断升级,期间原油、黄金等大宗商品不断上涨,俄罗斯股市及美股下跌。俄乌冲突自发生以来便引发投资者的高度关注,在今年1月25发布的《区域冲突期间大类资产如何反应?-20220125》中,我们便回顾了历史上区域冲突期间全球大类资产的表现,得出的结论是区域冲突对大类资产的短期影响较为明显,但是拉长时间看实际影响有限。以最近一次2014年的俄乌冲突为例,从14年1月乌克兰首都基辅局势开始紧张到3月普京签署克里米亚入俄条约,这两个月之间COMEX黄金和NYMEX原油上涨约5%,俄罗斯股市下跌近20%,美股走平,沪深300走平,但是拉长到整个冲突期间看,资产表现还是按照本身的中期趋势在运行,俄罗斯股市延续着14年以前的跌势,美股延续着09年以来的长牛,黄金和原油维持区间震荡,沪深300上涨了约12%。

参考2014年,俄乌冲突对股市的影响有望逐渐过去。历史经验表明区域冲突对市场的冲击往往是暂时的,那么具体而言市场是依照何种路径消化冲击影响的?我们在《对比2014年,乌克兰冲突各阶段中大类资产表现如何?-20220224》中分析过,回顾2014年的乌克兰冲突,可以根据两国局势的演变历程将该次事件分为三个阶段,首先是从乌克兰首都基辅的紧张局势加剧到普京正式签署克里米亚入俄条约的第一阶段(2014/1/19-2014/3/20),此后直至美国、俄罗斯、乌克兰和欧盟在日内瓦举行四方会谈并发布联合声明为第二阶段(2014/3/21-2014/4/16),四方会谈后至明斯克停火协议达成划分为第三阶段(2014/4/17-2014/9/5)。具体到大类资产的表现来看,第一阶段期间全球权益资产均出现了不同程度的调整,同时在此期间原油和黄金等大宗商品的表现最佳;而随着冲突进入到后半程(第二、三阶段)全球股市的表现开始回暖,与此同时大宗商品的上涨势头则是放缓,即此前事件冲击给市场带来的影响逐渐消退。

本次俄乌事件冲突的起点是1月10日俄罗斯与美国和北约就安全保障问题开展对话,2月24日俄乌开战,目前俄乌战争仍在进行中,但是事件也有了一些转机:据新华社报道,乌总统泽连斯基25日在视频讲话中呼吁就俄罗斯停止军事行动进行谈判。俄总统新闻秘书佩斯科夫随后表示,俄方准备派代表团前往白俄罗斯首都明斯克与乌方举行谈判。参考14年乌克兰冲突,在冲突第一阶段风险资产下跌,避险资产上涨。本次俄乌冲突大类资产也体现出同样的避险情绪,2022/01/10-2022/02/24期间俄罗斯MOEX指数下跌了35%,标普500下跌6%,黄金、美元等避险资产以及与俄罗斯供给密切相关的原油大幅上涨。未来如果区域冲突由第一阶段的战争摩擦转向第二阶段的和平谈判后,参考14年冲突第二阶段大类资产的表现,届时权益资产的风险偏好会有所修复。2月25日,俄罗斯和美国股市已经开始上涨,大宗商品中的黄金和原油开始下跌。

1.2 春季行情正当时,从价值切向成长

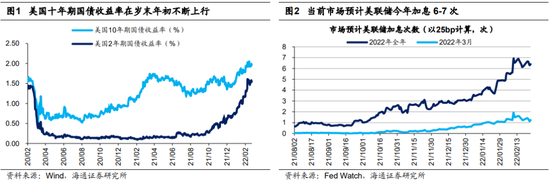

春季行情的逻辑并未发生改变,只是节奏受到了海外的扰动。在国内政策宽松的背景下,今年的春季行情迟迟没有出现,我们认为背后的扰动主要来自海外:一方面如前所述,1月中旬开始俄乌冲突逐步发酵,这对A股造成了情绪上的扰动;二是美联储加息预期在去年底今年初不断升温,美国十年期国债收益率从去年12月最低的1.35%上升至今年2月最高的2.0%,市场预计美联储2022年全年加息的次数(以一次加息25个bp计算)从去年底的2-3次上升到2月最高的7次。我们认为,前述两个海外变量目前市场已经基本price in,局部冲突如前所述对市场的影响往往是短期的,而市场对美联储加息的预期已经很高,近期随着俄乌冲突市场预计3月份加息50个bp的概率还边际下降了,已经从前期最高的94%下降到最近的24%。我们认为,市场最终还是要回到自身运行的逻辑上来,而站在当前时点,春季行情依旧值得期待,逻辑有二:

一是稳增长的政策效果逐渐显现。货币政策方面,前期央行下调了MLF、SLF以及LPR利率,1月社融同比多增9842亿元;财政政策方面,2月22日财政部举行新闻发布会时表示去年底已提前下达了专项债1.46万亿元,1月份完成发行4844亿元,占提前下达限额的1/3,全部用于交通、市政、产业园区基础设施、保障性安居工程等重点领域;产业政策方面2月18日国家发改委等多部门印发《促进工业经济平稳增长的若干政策的通知》和《关于促进服务业领域困难行业恢复发展的若干政策》,促进产业发展。房地产政策方面,根据上海证券报,2月21日起六大国有银行广州分行同步下调广州地区房贷利率,此外,已有20多个城市公积金贷款上调住房公积金贷款额度、降低二套房首付比例等。

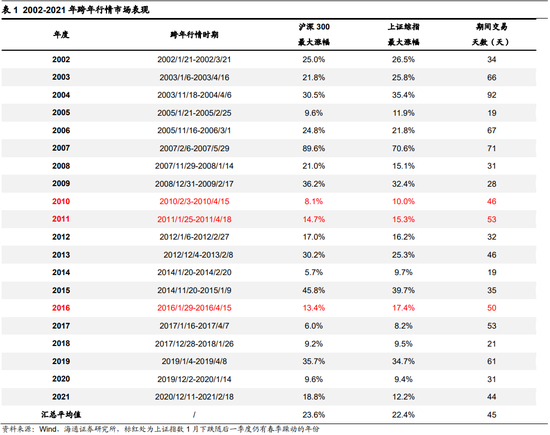

二是回顾历史后发现,过去20年里A股春季行情从未缺席,背后的原因源自于岁末年初往往是重大会议召开时间窗口,同时11月到3月A股基本面数据披露少,且年初资金利率通常有所回落,开年投资者的风险偏好相对更高。历次春季行情期间沪深300和上证综指的平均最大涨幅分别为24%和22%(详见表2)。且10、11、16年时上证指数均经历了与当前市场类似的1月下跌,但是这三次下跌后一季度指数均会回升。

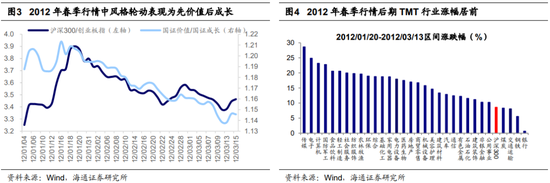

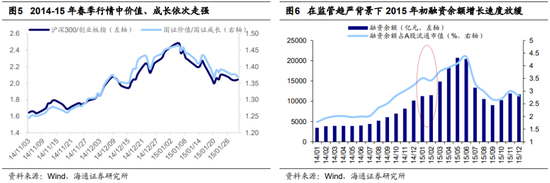

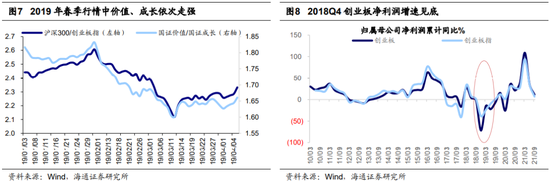

本次春季行情中A股风格有望从价值切换至成长,催化剂可能来自政策面和一季报业绩预告。我们认为市场经历了冲击后最终仍会回归自身的运行逻辑,后续随着稳增长政策持续发力,本轮稳增长型的春季行情将逐步展开,借鉴历史成长风格有望迎来反转并开始跑赢价值。我们在《价值到成长的信号-20220220》中分析过,在2012年初、2014年底-2015年初、2019年初这三轮稳增长型春季行情中,行情风格演绎表现均为先价值后成长,价值向成长切换的信号来自于政策和业绩,其中2012年春季行情风格切换催化剂是相关科技政策出台、2014-15年春季行情风格切换催化剂是监管层加强配资管理、2019年春季行情风格切换催化剂是2018年创业板年报业绩预告利润见底。

那么本轮春季行情中价值向成长切换的催化剂可能来自何处?我们认为主要包括两方面:一是政策面,新基建是稳增长政策的重要组成部分,具体包括低碳经济和数字经济等。其中,低碳经济涉及光伏、风电、新能电力系统如储能、输变电等,根据基建通截至2月25日数据,今年以来各个地方发布的有关光伏和风电的拟建项目数量约7100个,“农光互补”即棚顶太阳能发电项目相对较多,投资金额跟装机量挂钩。数字经济涉及5G基站和数据中心等信息基础设施,今年以来发布的与5G相关的项目有约100个,其中5G基站建设项目有10个,撬动的投资规模较大。1月16日《求是》杂志发表习近平总书记重要文章《不断做强做优做大我国数字经济》,提出促进数字技术和实体经济深度融合,赋能传统产业转型升级,2月17日国家发展改革委等部门正式发布消息,同意京津冀、长三角、粤港澳大湾区、成渝等地启动建设全国一体化算力网络国家枢纽节点,“东数西算”工程正式全面启动。随着3月全国两会逐步临近,我们预计相关新基建政策有望进一步出台。二是一季报业绩预告披露。在稳增长政策推动下,我们预计相关板块有望从中受益,3-4月是A股一季报业绩预告披露的密集期,若相关上市公司业绩得到验证,则有望提振市场风险偏好。

1.3 应对策略:价值后,看成长

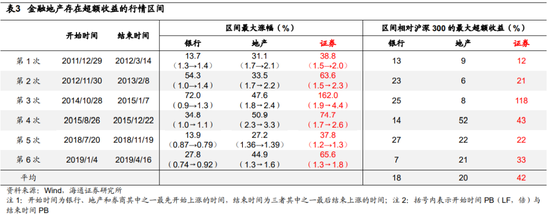

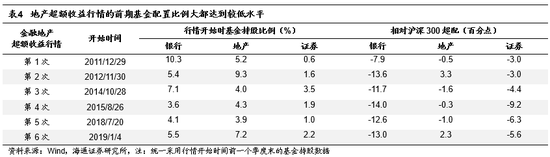

价值:银行地产估值低,券商潜力大。我们自去年11月下旬以来就把以金融地产为代表的价值板块放在第一梯队,而今年以来金融地产也跑出了超额收益,年初至今(截至20220225,下同)银行上涨3%,地产跌1.5%,而同期沪深300下跌7.5%。尽管超额收益明显,但目前大金融板块整体估值依然处于底部,当前银行PB(LF)为0.63倍(处13年初以来从低到高2.8%分位)、房地产为0.94倍(处3.9%分位)、证券为1.54倍(处18.9%分位),且在基金持仓中相对沪深300的超配比例均较低。回顾历史,在《历史上金融地产的高光时刻-20220223》中我们复盘了2010年以来金融地产板块相对大盘跑出超额收益的情况一共有6次(详见表3),这6次行情的背景大都是政策宽松和基金低配,行情中券商上涨时间通常略微滞后于银行地产,但涨幅通常最大,平均涨幅为74%,而银行为36%,地产为39%,但均高于沪深300的32%和万得全A的30%。

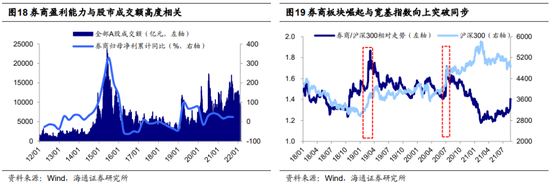

本轮大金融的超额收益行情中申万地产、银行指数先后筑底上涨,其中房地产指数从2021/11/2开始筑底回升,至今涨幅为8.4%,相对沪深300超额收益为15个百分点,银行指数从2022/1/4开始筑底回升,至今涨幅为3%,相对沪深300超额收益为11个百分点,而券商指数目前暂无绝对和相对收益。对比历史,6次大金融跑出相对收益的行情中银行相对沪深300超额收益的平均值为18%,地产为20%,目前银行和地产的超额收益已经较为明显了。我们认为大金融中当前最值得重视的是券商:2019、2020年券商净利润同比分别为75%、36%,对应券商指数全年最大涨幅为56%、55%,而21年前三季度券商净利润累计同比为24%,申万券商指数21年还下跌了4.2%。历史上券商往往是在指数突破重要关口时大幅上涨,例如2019年上证综指突破3000点前后券商开始加速上涨,2020年上证综指突破3500点前后券商开始加速上涨。

成长:低碳经济、数字经济。如前文所分析,在政策和业绩的催化下,春季行情领涨行业正逐渐从价值切换到成长。不过成长内部也会有分化,我们在《成长领域谁望成旗手?-20220222》参考了20/07后的TMT和21/02后的白酒,板块内部表现分化主要源自基本面上的差异。结合当前成长行业内部基本面差异、政策支持力度以及前期表现,我们认为接下来低碳经济中风电、光伏、特高压等,数字经济中的云计算、数据中心、行业信创等值得关注。

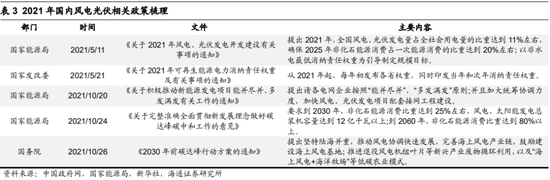

低碳经济方面,关注风电、光伏和特高压。我们通过两个线索寻找接下来可能存在机会的成长类子领域,一是结合行业支持政策、寻找业绩水平出色的子领域,二是在推动新基建稳增长背景下、寻找政策与市场共识点所在。①风电、光伏:参考已披露的2021年年报业绩预告及快报,风电光伏板块在新能源三大领域中盈利水平相对最优,21Q4/21Q3归母净利润两年年化累计增速为86%/65%,而新能源车为78%/44%。风电、光伏为代表的新基建正是当前稳增长政策的重要发力点,2022/2/18国家发改委等多部门在《促进工业经济平稳增长的若干政策的通知》提出实施好沙漠戈壁荒漠地区大型风电光伏基地建设,鼓励中东部地区发展分布式光伏,推进广东、福建、浙江、江苏、山东等海上风电发展,带动太阳能电池、风电装备产业链投资。根据中国能源报,第一批风光大基地项目总规模9705万千瓦,截至21年12月底开工率超7成,其余项目将在22年一季度全数开工,并且第二批大基地规划已基本完成,总规模可能远超第一批。根据海通电新分析师预测,2022年我国风电新增装机有望在71GW以上,同比增长约50%,2022年我国光伏新增装机有望达80GW,同比增长超50%。在2月24日市场大跌时,申万光伏设备指数逆势上涨了1%,或许代表着当前市场对光伏板块的认可。②特高压:已披露的2021年年报业绩预告及快报显示特高压21Q4/21Q3其归母净利润两年年化累计增速为41%/38%。去年11月下旬以来,新能源产业链持续调整,但特高压跌幅较低,21/12/15-22/02/25期间仅下跌13%。国内风光大基地项目建设陆续启动,催生了对特高压的新需求,同时特高压也是新型基础设施建设的重要发力点。据第一财经援引中国能源报报道,“十四五”期间国网特高压投资规划3800亿元,或有望成为电网投资的重要结构性增量。

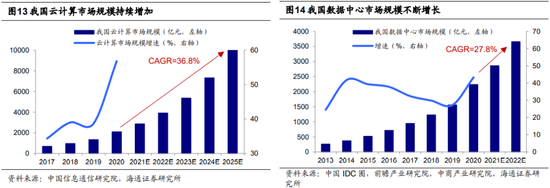

数字经济方面,关注云计算、数据中心等。1月16日《求是》杂志发表习总书记的文章,明确要求做强做优做大我国数字经济,《“十四五”数字经济发展规划》也已发布,数字经济已上升为国家战略。其中,云计算、数据中心等算力基础设施建设是政策重点发力的方向。①云计算:“东数西算”工程已在全面推进,要求发展数据中心集群,开展数据中心与网络、云计算、大数据之间的协同建设。政策支持下,我国云计算市场规模或将高速发展,根据中国信息通信研究院《云计算白皮书》,2020年我国云计算整体市场规模达2091亿元,同比增长达到56.6%,预计“十四五”末市场规模将突破10000亿元,20-25年期间年复合增速将高达36.8%。从基本面看,数字经济景气度较高,参考已披露的2021年年报业绩预告及快报,云计算板块业绩相对表现最为突出,21Q4/21Q3归母净利润两年年化累计增速为41%/-6%。②数据中心:近日,发改委等部门联合印发通知同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动8大算力网络国家枢纽节点建设,规划了10个国家数据中心集群,并提出集群内数据中心的平均上架率至少要达到65%以上,这标志着“东数西算”工程的全面启动。我们在报告《做大做强数字经济:哪些领域值得关注?-20220218》中分析过,到2023年底全国数据中心机架规模年均增速预计保持在20%左右,根据经济参考报援引中国信息通信研究院的预测,未来三年数据中心产业投资或达1.4万亿元。具体到投资方向,数据中心板块将受益于“东数西算”政策的推进。从基本面看,数据中心板块业绩表现也较好,21Q3归母净利润两年年化累计增速达24%。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

责任编辑:张恒星 SF142

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)