炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【华西策略||李立峰】一周策略--反复磨底期,中长期看处于战略布局阶段

来源:策略李立峰与行业配置笔记

投资要点

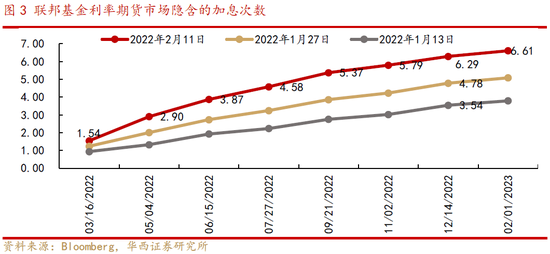

一、海外市场:美联储货币紧缩预期继续强化,市场对首次加息幅度存分歧。从美联储1月议息会议和鲍威尔近期讲话来看,美联储3月开启加息基本板上钉钉,但市场对首次加息幅度仍有分歧,在美国通胀数据发布后,市场加息预期继续强化。截至上周(2022/2/4),市场预期3月加息25BP的概率为66%;通胀数据发布后,市场预期3月加息50BP的概率升至49%。联邦基金利率期货显示2022年加息次数为6.29次,相较1月份,当前市场加息预期上升较快。

二、当前处于宽货币向宽信用传导期,政策“稳增长”有望逐步加力。央行公布的数据显示1月信贷、社融数据均超市场预期,但信贷结构仍有待优化。例如票据冲量仍在继续,居民贷款依然弱势等。结合当前商品房成交高频数据,不难看出房地产行业的“市场底”距离“政策底”仍有距离。央行四季度货政报告指出,下一阶段将着力加大对重点领域和薄弱环节的金融支持,强调“总量稳、结构优”,宽信用取向进一步明确。后续随着两会召开,政策“稳增长”有望逐步加力。

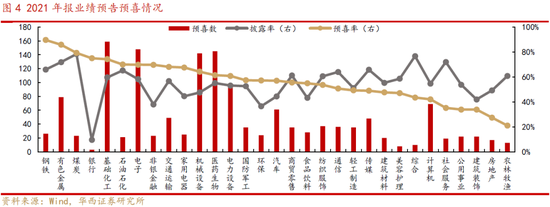

三、A股企业盈利具结构性亮点。从上市公司年报预告看,高景气科技制造行业超预期家数居前,上游资源品行业预喜率较高。A股年报业绩预告披露率达到54%,其中业绩预喜(预增/略增/扭亏/续盈)个股共1475家,占比58%。分行业来看,预喜率居前的行业有:钢铁、有色金属、煤炭、银行、基础化工、石油石化等;超预期家数(Wind一致预测)居前的行业有:基础化工、电子、医药生物、电力设备、机械设备。

四、投资策略:反复磨底期,中长期看处于战略布局阶段。当前的A股仍处于震荡、反复磨底期。此次A股高估值景气赛道的调整,是前期普涨后的一场“倒春寒”,诸多制约A股市场走强的因素需要逐步消化。稍长一些时段来看,A股处于战略布局阶段。其一,市场情绪经过将近两个月的释放,以及短期的暴力宣泄,风险已经得到较充分释放;其二,中国经济长期稳健向好趋势不变,当前正处于宽货币向宽信用传导期,后续稳增长政策有望逐步加力;其三,从上市公司年报预告看,A股企业盈利不乏结构性亮点。配置上,关注两条投资主线:

一是政策“稳增长”配置品种,如“银行、地产、建材建筑”等;

二是受益提价(涨价)预期的,“食品饮料、养殖、农产品”等。

主题方面,关注“新能源(车)、数字经济、种业”等。

■风险提示:国内外疫情反复;海外市场大幅波动;企业盈利不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

目 / 录

正文

01海外市场:美联储货币紧缩预期继续强化,市场对首次加息幅度存分歧

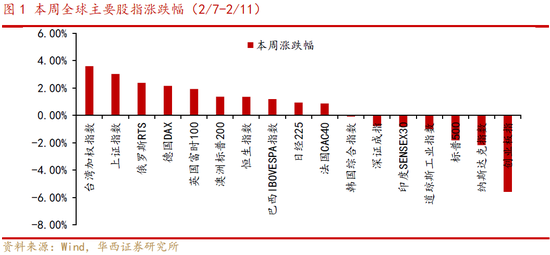

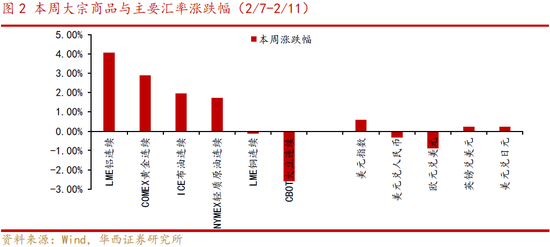

本周全球股指走势分化,美国股指领跌。具体看,本周纳斯达克指数、标普500、道琼斯工业指数分别下跌2.18%、1.82%、1.00%;A股方面,本周创业板指、深证成指分别下跌5.59%、0.78%,上证指数上涨3.02%,电力设备、电子、医药等高估值赛道股继续大幅调整。商品和外汇方面,原油价格持续上行,本周ICE布油、NYMEX轻质原油分别上涨1.96%、1.72%,COMEX黄金上涨2.89%;美元指数上行,美元兑人民币小幅贬值。

从美联储1月议息会议和鲍威尔近期讲话来看,美联储3月开启加息基本板上钉钉,但市场对首次加息幅度仍有分歧。美国1月通胀数据发布后,市场加息预期继续强化。美国1月CPI同比上涨7.5%,超市场预期(预期7.3%),核心CPI同比上涨6%。从分项上看,商品和服务成本均在上涨,能源、食品、住房租金成本上涨是主要推动因素。1月能源指数同比上涨27.0%,食品指数同比上涨7.0%,住房租金指数同比上涨4.4%。通胀数据发布后,十年期美债收益率升至2%以上。

根据CME观察,截至上周(2022/2/4),市场预期3月加息25BP的概率为66%;通胀数据发布后,市场预期3月加息50BP的概率升至49%。截至2月11日,联邦基金利率期货显示2022年加息次数为6.29次,相较1月份,当前市场加息预期上升较快。

02当前处于宽货币向宽信用传导期,“稳增长”政策有望逐步加力

央行公布的数据显示1月信贷、社融数据均超市场预期,当前正处于宽货币向宽信用的传导期。1月新增人民币贷款3.98万亿元(WIND一致预期3.77万亿元),同比多增3944亿元;1月新增社融6.17万亿元,同比多增9842亿元,其中对实体经济发放的人民币贷款增加4.2万亿元,同比多增3806亿元,是单月统计高点。

尽管新增人民币信贷的总量超出市场一致预期,但信贷结构仍有待优化。结构上看,1月票据融资同比多增3193亿元,表明“票据冲量”仍在继续;居民贷款依然弱势,1月居民短期新增贷款0.1万亿,弱于去年同期的0.33万亿,表明消费疲软;居民中长期当月新增0.74万亿,也弱于去年同期的0.94万亿,意味着居民购房、购车力度同样弱于去年。结合当前商品房成交高频数据,不难看出房地产行业的“市场底”距离“政策底”仍有距离。

随着两会召开,后续政策“稳增长”有望逐步加力。央行四季度货币政策执行报告指出,当前我国经济发展面临“需求收缩、供给冲击、预期转弱”三重压力,外部环境更趋复杂严峻和不确定。对于海外方面,央行指出“疫情、通胀和发达经济体货币政策调整”仍是全球经济的三大不确定性。美联储表示将加息和缩表,市场预期其货币政策收紧步伐将加快,全球跨境资本流动和金融市场调整的风险上升。

下一阶段主要政策思路上,央行指出将着力加大对重点领域和薄弱环节的金融支持,强调“总量稳、结构优”,宽信用取向进一步明确。例如“引导金融机构增加对信贷增长缓慢地区的信贷投放,精准发力加大对小微企业、科技创新、绿色发展等重点领域和薄弱环节的支持力度”、“引导金融机构继续增加首贷、续贷、信用贷,推动形成敢贷、愿贷、能贷、会贷长效机制”等。房地产方面,后续各地房地产政策仍会因城施策做出调整。央行四季度货政报告中仍坚持“房住不炒”,同时新增了“更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环”。面对居民预期转弱带动的负向循环,预计后续各地房地产政策调控仍会边际上调整。

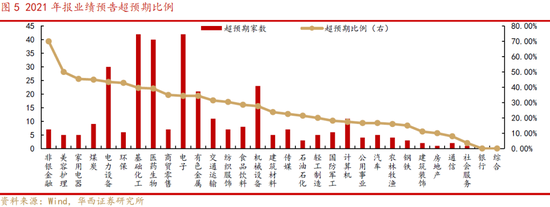

03从上市公司年报预告看,高景气科技制造行业超预期家数居前

A股企业盈利仍具有结构性亮点,从上市公司年报预告看,高景气科技制造行业超预期比例居前,上游资源品行业预喜率较高。截至目前,共2549家上市公司披露A股年报业绩预告,披露率达到54%,其中业绩预喜(预增/略增/扭亏/续盈)个股共1475家,占比58%。

分行业来看,上游资源品行业预喜率较高。具体的,预喜家数居前行业有:基础化工(159家)、电子(48家)、医药生物(145家)、机械设备(142家)、电力设备(93家)、有色金属(79家);预喜率居前的行业有:钢铁(90%)、有色金属(86%)、煤炭(79%)、银行(75%)、基础化工(74%)、石油石化(70%)、电子(70%)、非银金融(70%)。

基础化工、电子、医药生物、电力设备、机械设备等行业超预期家数居前。在已披露年报业绩预告的公司中,有分析师盈利预测的公司1083家,对比公司年报预告净利润中位数和业绩预告披露日前一周Wind一致预测净利润中值,超预期家数占比30%。分行业来看,超预期家数居前的行业有:基础化工(42家)、电子(42家)、医药生物(40家)、电力设备(30家)、机械设备(23家)

04投资策略:反复磨底期,中长期看处于战略布局阶段

当前的A股仍处于震荡、反复磨底期。此次A股高估值景气赛道的调整,是前期普涨后的一场“倒春寒”,诸多制约A股市场走强的因素需要逐步消化。稍长一些时段来看,A股处于战略布局阶段。其一,市场情绪经过将近两个月的释放,以及短期的暴力宣泄,风险已经得到较充分释放;其二,中国经济长期稳健向好趋势不变,当前正处于宽货币向宽信用传导期,后续稳增长政策有望逐步加力;其三,从上市公司年报预告看,A股企业盈利不乏结构性亮点。

配置上,关注两条投资主线:一是政策“稳增长”配置品种,如“银行、地产、建材建筑”等;二是受益提价(涨价)预期的,“食品饮料、养殖、农产品”等。主题方面,关注“新能源(车)、数字经济、种业”等。

05风险提示

国内外疫情反复;海外市场大幅波动;企业盈利不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)