炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【中信建投策略】稳住阵脚,防守反击

来源:玉龙的新股及产业链研究

核心摘要

l海外流动性恐慌缓和,美债美股止跌转入震荡

美债和美股本周转入震荡,市场或许已经逐步消化美联储年内开启加息缩表并加速货币正常化的预期。复盘上一轮美联储加息缩表进程,首次加息落地和缩表加速后,对全球股市和资金面流动性的冲击最大。因此在市场预期的美联储3月份宣布加息之前,投资者对流动性紧缩的恐慌情绪或处于较为平稳的状态,市场也将迎来一段时间的窗口期。

l内部流动性边际改善,交易拥挤一定程度释放

而从内部环境而言,近期流动性已然出现边际改善。下周一将有5000亿MLF到期,关注降息续作的可能性,宽信用和结构性货币政策值得期待。今年以来两周时间内,北向资金累计净流入超过130亿,其中配置型便高达114亿,且连续9个交易日净流入新能源板块。当前热门赛道成交额占比已明显回落,叠加业绩预告对于板块高景气的持续验证,正在为重拾涨势积蓄力量。

l寻找超额收益来源:关注景气弹性或估值弹性

当前热门赛道(新能源车/光伏/半导体/军工等)景气由行业周期而非经济环境驱动,渗透率提升尚有较大空间,且部分产业逐步具备全球化逻辑。本轮调整后,板块高估值忧虑已得到较大程度缓解,30%+的业绩增速仍具强吸引力,在高景气起码贯穿上半年的基本面支撑下,我们依然看好整体产业发展及相对收益表现。展望后期,超额收益的来源或在于景气延续甚至进一步上行的细分环节,以及产业趋势演化带来的增量投资机遇。重点关注:军工、光伏(中下游)/新能源运营、新能源车(动力电池/智能化零配件)、半导体(IGBT/材料/设备)。另一方面,专精特新-景气中小盘迎产业升级机遇,基于其相对较低的估值水平(对应较高的估值弹性)及机构持仓占比也有望成为超额收益的另一来源。

l风险提示:稳增长政策不及预期、通胀超预期、美股波动

1. 稳住阵脚,防守反击

从近期外部环境来看,市场正逐步消化美联储货币正常化预期,美债美股本周转为震荡。从历史看,美联储首次加息和缩表加速后对全球股市和资金面流动性的冲击相对最大。因此,我们认为,在市场预期美联储3月宣布加息之前,投资者情绪有望相对平稳,海外市场未来一个阶段将迎来一段平稳窗口期。

而从内部环境而言,近期流动性已然出现边际改善。今年以来两周时间内,北向资金累计净流入超过130亿,其中配置型便高达114亿。当前热门赛道成交额占比已明显回落。宏观上,宽信用和结构性货币政策值得期待。下周一将有5000亿MLF到期,关注降息续作的可能性,中观上叠加业绩预告对于板块高景气的持续验证,我们认为市场正在逐步稳住阵脚,投资者可以伺机防守反击。

1.1 海外流动性恐慌缓和,美债美股止跌转入震荡

美债和美股本周转为震荡,或表明海外市场对美联储货币正常化带来流动性紧缩的恐慌已一定程度上缓和。2022年第一周,十年期美债收益率从1.52%上行至1.76%,快速上行24bp,第二周则收于1.78%,与此同时美股也止跌震荡,标普500和纳斯达克指数仅收跌0.3%左右。美债和美股的反应表明,市场或许已经逐步消化美联储年内开启加息缩表并加速货币正常化的预期。复盘上一轮美联储加息缩表进程,首次加息落地和缩表加速后,对全球股市和资金面流动性的冲击最大。因此在市场预期的美联储3月份宣布加息之前,投资者对流动性紧缩的恐慌情绪或处于较为平稳的状态,市场也将迎来一段时间的窗口期。

1.2 内部流动性边际改善,交易拥挤有所释放

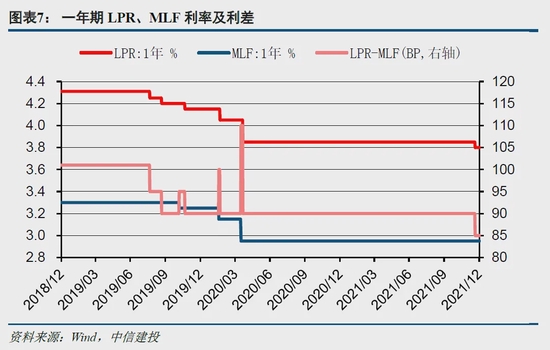

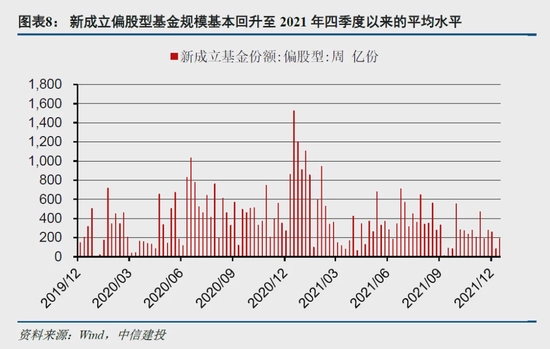

内部流动性出现边际改善,关注MLF降息续作的可能性。随着2022年第一周7000亿逆回购到期、央行净回笼6600亿,市场资金面在第二周迎来边际改善,全周央行净投放100亿,新成立偏股型基金规模达到190亿,也基本回升至2021年四季度以来的平均水平。下周一有5000亿MLF到期,央行是否会续作并且下调MLF利率成为市场关注焦点。我们认为在中央经济工作会议定调稳增长大背景下,稳增长政策也将会获得来自货币端的有力支持,引导实体经济融资成本下行,宽信用和结构性货币政策值得期待。另一方面,从LPR和MLF利率来看,2019年四季度以来二者利差基本一直稳定在90bp,因此在去年12月20日央行下调1年期LPR利率5bp后,MLF利率也存在下调的空间。

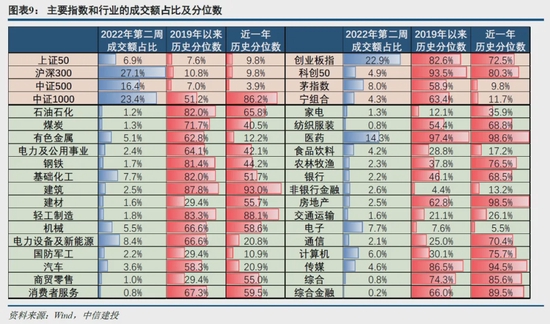

热门景气赛道成交额占比已较前期明显回落,交易拥挤度得到一定程度释放,正在逐步稳住阵脚。本周茅指数和宁组合的成交额占比3年分位数分别为58.9%、63.4%。电力设备及新能源、国防军工、电子行业的成交额占比3年分位数分别为66.6%、29.4%、7.6%。电力设备及新能源和宁组合的周成交额占比,已回落至一年均值下方,说明交易拥挤的得到一定程度的改善,市场筹码结构得到优化。经过前提回调,当前宁组合3年估值分位仅处于50%左右的水平;前期高估值忧虑已得到一定程度释放。

1.3 年报预告叠加配置型外资稳定流入,验证新能源高景气

从目前披露的年报业绩预告来看,热门赛道高景气得以验证。目前已有394家上市公司披露2021年报业绩预告(数量占比8.4%,流通市值口径占比9.8%),其中向好率85%,向坏率14%,归母净利润预告增速约142.5%(两年复合增速53.2%),扣非归母净利润预告增速约302%(两年复合增速61%)。分行业来看,电气设备表现依然亮眼,板块归母净利润同比增速中位数达146%,两年复合增速达79%,仅次于受益于涨价的上游周期品以及医药。部分企业业绩预告显著超预期,验证各环节高景气表现,亦带动板块情绪回暖。

新能源景气仍高企,配置型外资稳定流入,增持新能源板块佐证基本面信心。2021年12月新能源汽车产销分别达51.8/53.1万,同比分别增长1.2倍和1.1倍,市场渗透率达19.1%,仍处于加速上行通道。2021年全年,新能源汽车产销分别达354.5/352.1万,同比高增1.6倍。展望2022年,据中信建投电新团队,政策+车型共振下,2022年国内销量有望达550万辆以上,同比高增55%。从近期外资动向来看,开年以来两周内,北向资金累计净流入超过130亿,其中配置型114亿、交易型13亿,配置型资金流入较为稳定,并且连续9个交易日均净流入新能源行业,累计净流入超过70亿,也从侧面验证了新能源板块的高景气。

2. 寻找超额收益来源:关注景气弹性或估值弹性

2.1 新兴产业趋势向上,宁组合结构优化

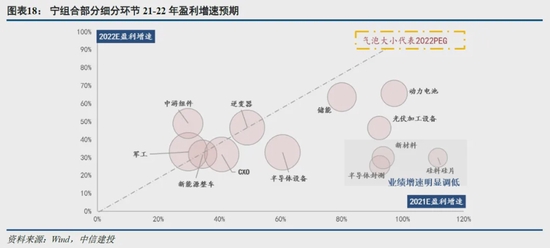

自12月中下旬以来,新能源/半导体/军工等热门赛道回调幅度达10-15%不等,部分投资者将宁组合类比去年同期茅指数表现。我们认为两者最大的不同之处在于,当前热门赛道(新能源车/光伏/半导体/军工等)景气由行业周期而驱动,渗透率提升尚有较大空间,且部分产业逐步具备全球化逻辑。本轮调整后,板块高估值忧虑已得到一定程度缓解,当前宁组合3年估值分位回落至50%左右水平,而22年30%+的业绩增速仍具强吸引力。

同时我们认为,在热门赛道部分环节所处的周期位置、供需格局及利润分配发生一定变迁背景下,行业增速面临接近高点的预期,板块整体大行情难度上升,至少上涨斜率最快的阶段很可能已过去。把握后续分化及寻找超额收益的关键在于关注景气延续甚至能进一步上行的细分环节,以及产业趋势演化带来的增量投资机遇。从部分新兴产业基本面变化角度来看:

1)新能源车关注智能化:电动转智能化趋势持续推进,缺芯缓解带动车企优质产品放量。车型结构上,明年同比表现最为亮眼的大概率为10-20万元主流价位段,建议关注处于产品上行周期且受益缺芯缓解的整车企业;产业趋势上,后半段智能化可期,建议新增关注率先放量的智能化增量零部件配套/汽车电子。

2)动力电池关注全球化:材料端部分环节供需格局变化,涨价逻辑减弱,隔膜、铁锂正极等持续紧平衡环节或有更强表现;此外,关注动力电池及部分材料环节全球份额再提升机遇;

3)光伏关注下游:产业链价格处下行通道,利润分配往产业链下游迁移,表现或好于上游。

4)半导体关注后周期与IGBT:产能陆续投放,涨价逻辑已达尾声,后周期板块表现更佳;下游产品景气分化,IGBT表现更强。

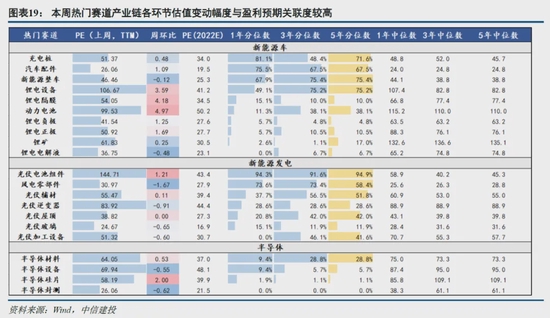

而从本周热门赛道产业链各环节表现也可以看出,各细分环节估值表现与22年该环节的盈利预期相关性较强,高景气环节估值修复动力明显更强,如光伏组件/锂电隔膜/动力电池/半导体硅片等;智能汽车表现亮眼,尤其电动转智能化的增量配件环节景气高企。展望后期,我们认为高景气赛道超额收益的来源重点在于景气延续甚至进一步上行的细分环节,以及产业趋势演化带来的增量投资机遇。后续重点关注方向:军工、光伏(中下游)/新能源运营、新能源车(动力电池/智能化零配件)、半导体(IGBT/材料/设备)、CXO(CDMO)。

2.2 继续掘金专精特新-景气中小盘

另一方面,景气中小盘方向基于其相对较低的估值水平及机构持仓占比或有望成为超额收益的另一来源。本轮周期的不同之处在于,产业发展由技术进步及供给侧升级驱动,而非经济周期。故我们可以看到的是,即便21年下半年起经济开始步入下行周期,但新能源/军工/半导体等热门赛道亦能依靠自身行业驱动力实现逆势高景气。我国经济由投资转向创新驱动发展之路才刚刚起步。整体产业升级及投资机会不断扩散背景下,囿于传统经济下行周期中弱议价能力及现金流劣势的中小企业,有望凭借自身灵活性优势切入高景气赛道。自21年下半年以来,我们已然可以看见一部分中小企业则凭借相似的业务技术基础灵活跨界布局,如部分传统化工股切入新材料领域,渗透率增量空间有限的消费电子企业转型汽车电子、火电转型新能源运营、光纤光缆切入海风产业链等,新业务增长点将增强后期景气赛道中小盘企业的业绩弹性,使其有望获得盈利改善和估值修复的戴维斯双击。

此外,下游高景气带动产业链细分环节需求爆发,愈来愈多“小而美”的专精特新企业正在被市场认知和挖掘。当前市场对于优质中小企业的挖掘可能尚不充分,以Wind专精特新指数成分为样本来看,当前有近40%的公司尚缺乏行业分析师覆盖及一致盈利预期数据。而从21Q3中小盘企业主动偏股型基金持仓情况来看,占比仅达11.9%,位于十年35%分位数水平。对于专精特新企业,后续无论是政策支持力度或是资金关注度均有望进一步加码。年初至今,专精特新指数有1.5%的相对收益表现,我们认为后续值得继续关注。

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)