炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:2022年1月十大金股及市场展望 | 粤开策略

来源:粤开崇利论市

1月市场展望及十大金股推荐

经济数据方面,12月份PMI为50.3%,比上月上升0.2个百分点,连续两月高于临界点,制造业景气水平持续回升。其中高技术制造业保持较快增长,高技术制造业、装备制造业和消费品行业PMI分别为54.0%、51.6%和51.1%,均继续高于临界点,行业保持扩张。目前我国经济总体保持恢复态势,随着一系列保供稳价和助企纾困等稳定经济发展政策力度加大,部分大宗商品价格回落,中下游企业成本压力有所缓解,建议投资重心逐步向中下游转移,关注增长较快的高技术制造业等硬科技行业。

政策方面,近期多部委密集发布科技产业的十四五规划,具体针对智能制造、国家信息化、医疗装备产业、机器人产业、数字交通以及原材料工业等领域。当前新一轮科技革命和产业变革深入推进,全球科技和产业竞争更趋激烈,大国战略博弈进一步聚焦制造业,未来我国的科技产业领域将会沿着自主可控和创新引领两条主线展开,在顶层政策支持下,十四五规划重点提及的细分科技领域投资机会值得关注。

业绩层面来看,目前A股年报业绩预喜率达81.51%,共97家企业,其中医药生物、电子、化工、机械设备行业企业较多。在业绩增速方面,我们以业绩预告净利润增速平均值计算,20家公司净利润增幅超100%,15家净利润增幅在50%至100%之间,其中业绩增幅预计翻倍股主要集中在化工、医药和电子等高景气度行业。

市场层面,从历史经验来看,A股开门红行情可期。通过统计过去十年元旦假期之后上证指数涨跌幅,上涨概率较大,尤其是元旦后一周沪指上涨概率达到80%。具体来看,过去10年元旦假期之后一周上证指数上涨概率达到80%,平均涨幅为2.27%;之后一个月上证指数上涨概率达到60%,平均涨幅为1.04%。具体到行业层面,过去十年元旦后一月上涨概率较高行业的分别是国防军工、基础化工、钢铁、电子、家用电器等,上涨概率均超过60%。

A股2021年交易收官,上证指数、深证成指、创业板指全年分别上涨4.8%、2.7%、12%,均连涨三年。同时2021年A股全年成交额已超过2015年牛市期间水平,创下历史新高,我们认为是主要受到居民财富加速入市和量化交易增长刺激作用影响,预计今后日均万亿成交额有望成为市场新常态,A股将迈上新台阶。我们认为在经济数据回暖叠加政策逐步落地以及业绩层面的支撑下,预计1月A股有望实现开门红,建议投资者重点关注三条主线投资机会:

1)政策利好的科技成长板块投资机会。近期多部委密集发布科技产业的十四五规划,具体针对智能制造、国家信息化、医疗装备产业、机器人产业、数字交通以及原材料工业等领域。未来我国的科技的发展将会沿着自主可控和创新引领两条主线展开,在顶层政策支持下,规划重点提及的细分科技领域板块投资机会值得关注,重点关注5G、集成电路、工业互联网、智慧交通等。

2)消费板块有望迎来估值业绩双重驱动下的戴维斯双击行情。在需求收缩、预期转弱的经济背景下,2022年提振消费有望成为重要抓手,在消费升级、市场下沉方面有望获得更多的产业政策支持。同时, 22年消费板块的盈利能力大概率迎来显著提升,在低基数效应下业绩弹性较高,估值端在政策及景气度的提振下,也有望迎来显著修复。

3)年报预喜板块投资机会。目前A股年报业绩预喜率达81.51%,共97家企业,其中医药生物、电子、化工、机械设备行业企业较多,业绩增幅预计翻倍股主要集中在化工、医药和电子等高景气度行业,可重点关注四季度业绩边际改善幅度较大且持续性较强的优质标的。

一、12月十大金股回顾

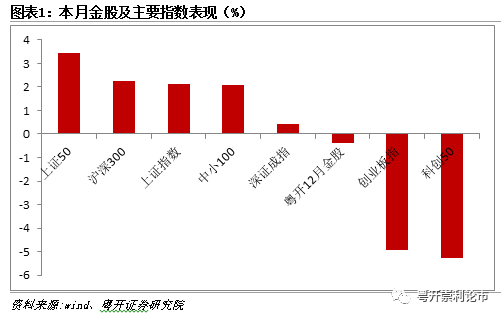

截止12月31日,粤开12月金股组合当月组合平均跌幅为0.38%,跑输沪指和深指。

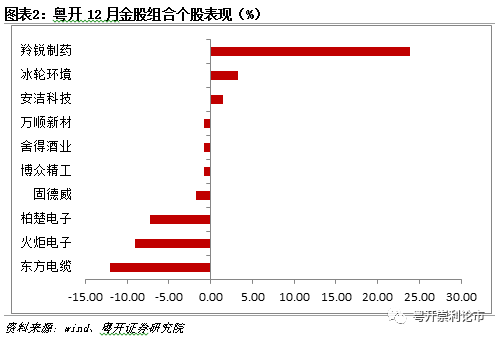

12月金股中,羚锐制药(+23.82 %)、冰轮环境(+3.29 %)、安洁科技(+1.43 %)表现较好;东方电缆(-12.10 %)、火炬电子(-9.02 %)、柏楚电子(-7.26 %)表现不佳。

二、1月十大金股组合及推荐逻辑

1月粤开证券十大金股组合分别为:晶澳科技、航发控制、桐昆股份、中信证券、埃斯顿、东方雨虹、索菲亚、泸州老窖、华东医药、泰晶科技。具体逻辑如下:

电气设备:晶澳科技(002459.SZ)。行业层面,在双碳战略持续推进下,光伏产业趋势向上确定性较强,叠加2022年原材料成本压力趋缓,全球光伏装机率有望维持高增。公司作为综合竞争力突出的一体化企业,有望充分享受行业高增长的红利产能持续扩张,叠加上游成本压力逐渐减小,盈利能力有望进一步释放。

国防军工:航发控制(000738.SZ)。作为国防工业的核心,军工行业未来有望在“装备升级+国产替代+军转民”等核心逻辑的推动下实现跨越式发展。国产航发进入长期高景气阶段,航发控制作为国内航空发动机控制系统的领军企业,有望持续受益于下游整机放量红利。近期随着公司定增落地,航发资产及军民融合产业投资基金入股,募集资金将用于技术研发、产能升级等项目,持续的技术研发投入有望为公司中长期业绩增长提供有力支撑。

化工:桐昆股份(601233.SH)。公司是中国涤纶长丝制造行业的龙头企业,连续多年在中国涤纶长丝行业中销量排名前列。21年前三季度公司业绩略超预期,盈利能力持续增强。随着全资子公司嘉通能源石化聚酯一体化项目首套聚酯装置投入试生产,将进一步优化公司产品结构,巩固涤纶长丝产品的竞争优势,有利于提高公司涤纶长丝市场占有率,实现产业链一体化,增强规模成本优势,将对公司未来的经营业绩带来积极影响。

非银金融:中信证券(600030.SH)。2021年券商整体三季报数据继续维持保持增长,证券市场交易、融资数据继续上行,其中2021全年成交额已经超过2015年牛市全年。在稳增长预期下,财政和货币政策有望提前发力,明年资本市场的景气度有望保持。近期出台的券商白名单、收益互换、综合账户、基金投顾试点以及保险券源的开放,都更加利好于头部券商。全面注册制或超预期的背景下,中信证券作为行业龙头有望持续受益于政策红利+流动性宽松,后市有望迎来估值修复行情。

机械设备:埃斯顿(002747.SZ)。近期出台的《十四五”机器人产业发展规划》中提出到2025年我国将形成一批具有国际竞争力的领军企业及一大批创新能力强、成长性好的专精特新“小巨人”企业,机器人产业营业收入年均增速将达到20%,行业增速相较十三五期间进一步提升。工业机器人作为智能生产和工业互联的核心载体,随着人力成本的不断上升及机器换人经济性的进一步显现,行业远期市场空间较大。受上游成本以及海外疫情影响,公司三季度利润增速不及预期,后市随着上游成本的释放叠加政策层面支持,公司业绩有望迎来改善。

建筑材料:东方雨虹(002271.SZ)。近期一系列针对地产行业融资端以及资本重组的政策一定程度上缓释了房地产行业风险,地产相关板块有望企稳。东方雨虹作为消费建材领军企业,致力于新型建筑材料防水材料的研发、生产,其在市场中的竞争优势并未发生改变。在双碳战略的持续推进下,东方雨虹积极布局绿色建筑材料以及光伏屋面一体化领域,后市有望享受政策红利。

轻工制造:索菲亚(002572.SZ)。公司凭借量身定做的定制衣柜和壁柜门相结合的崭新产品概念,成功把定制衣柜推向市场并获得中国消费者的认同。公司近期举办整家定制新战略发布会,将整家定制楔入品牌新LOGO与品牌定位,迈入整家定制新阶段。公司的经销渠道管理也将全面升级,传统零售+整装形成零售品牌合力,大宗渠道轻装上阵。未来在整家定制新阶段,叠加销售渠道的整合升级,未来业绩成长空间广阔。

食品饮料:泸州老窖(000568.SZ)。明年PPI-CPI剪刀差有望进一步收紧,叠加稳增预期下促销费政策力度或超预期,下游食品饮料板块有望持续收益。白酒板块由于业绩确定性较高,往往有穿越牛熊的特点,且经过近8个月的盘整,叠加近期白酒行业提价潮的开启有望突破前期高点。泸州老窖作为中端白酒,品牌知名度较高,业绩稳定性较强。

医药生物:华东医药(000963.SZ)。作为综合性药企,华东医药深耕糖尿病药物市场多年,相关产品管线布局丰富且全面,将受益于创新机制类糖尿病药物市场份额扩张;同时公司积极投入研发,创新药板块在研品种进展顺利,医美板块收入也持续向好。

电子:泰晶科技(603738.SH)。未来我国的科技的发展将会沿着自主可控和创新引领两条主线展开,在顶层政策支持下,科技产业发展最好的时代已经徐徐到来。在万物互联的5G时代加速到来下,晶振行业成长空间巨大,未来3-5年行业需求有望持续增长。此外,在国产替代背景下,公司凭借全球领先的光刻工艺、全域产品线以及设备材料一体化优势,具备较强的成长性。

三、1月市场展望

经济数据方面,12月份PMI为50.3%,比上月上升0.2个百分点,高于临界点,制造业景气水平继续回升。大小企业分化明显,中大型企业景气度较高,12月大、中型企业PMI均为51.3%,分别比上月上升1.1和0.1个百分点,高于临界点;小型企业PMI为46.5%,比上月下降2.0个百分点,低于临界点。其中高技术制造业保持较快增长,高技术制造业、装备制造业和消费品行业PMI分别为54.0%、51.6%和51.1%,均继续高于临界点,行业保持扩张。目前我国经济总体保持恢复态势,随着一系列保供稳价和助企纾困等稳定经济发展政策力度加大,部分大宗商品价格回落,中下游企业成本压力有所缓解,建议投资重心逐步向中下游转移,关注高技术制造业等硬科技行业。

政策方面,近期多部委密集发布科技产业的十四五规划,具体针对智能制造、国家信息化、医疗装备产业、机器人产业、数字交通以及原材料工业等领域。当前新一轮科技革命和产业变革深入推进,全球科技和产业竞争更趋激烈,大国战略博弈进一步聚焦制造业,对于我国来说既是挑战又是一次难得的“弯道超车”的发展机遇。未来我国的科技的发展将会沿着自主可控和创新引领两条主线展开,在顶层政策支持下,规划重点提及的细分科技领域投资机会值得关注。

业绩层面来看,目前A股年报业绩预喜率达81.51%,共97家企业,其中医药生物、电子、化工、机械设备行业企业较多。在业绩增速方面,我们以业绩预告净利润增速平均值计算,20家公司净利润增幅超100%,15家净利润增幅在50%至100%之间,其中业绩增幅预计翻倍股主要集中在化工、医药和电子等高景气度行业。

市场层面,从历史经验来看,A股开门红行情可期。通过统计过去10年元旦假期之后一段时期上证指数涨跌幅,上涨概率较大,尤其是元旦后一周沪指上涨概率达到80%。具体来看,过去10年元旦假期之后一周上证指数上涨概率达到80%,平均涨幅为2.27%;之后一个月上证指数上涨概率达到60%,平均涨幅为1.04%。具体到行业层面,过去10年元旦后一月上涨概率较高行业的分别是国防军工、基础化工、钢铁、电子、家用电器等,上涨概率均超过60%。

A股2021年交易收官,上证指数、深证成指、创业板指全年分别上涨4.8%、2.7%、12%,均连涨三年。同时2021年A股全年成交额已超过2015年牛市水平,创下历史新高,我们认为是主要受到居民财富加速入市和量化交易增长刺激作用影响,预计今后日均万亿成交额有望成为市场新常态,A股将迈上新台阶。我们认为在经济数据回暖叠加政策逐步落地以及业绩层面的支撑下,预计1月有望实现开门红,建议投资者重点关注三条主线投资机会:

1)政策利好的科技板块投资机会。近期多部委密集发布科技产业的十四五规划,具体针对智能制造、国家信息化、医疗装备产业、机器人产业、数字交通以及原材料工业等领域。未来我国的科技的发展将会沿着自主可控和创新引领两条主线展开,在顶层政策支持下,规划重点提及的细分科技领域板块投资机会值得关注,重点关注5G、集成电路、工业互联网、智慧交通等。

2)消费板块有望迎来估值业绩双重驱动下的戴维斯双击行情。在需求收缩、预期转弱的经济背景下,2022年提振消费有望成为重要抓手,在消费升级、市场下沉方面有望获得更多的产业政策支持。同时, 22年消费板块的盈利能力大概率迎来显著提升,在低基数效应下业绩弹性较高,估值端在政策及景气度的提振下,也有望迎来显著修复。

3)年报预喜板块投资机会。目前A股年报业绩预喜率达81.51%,共97家企业,其中医药生物、电子、化工、机械设备行业企业较多,业绩增幅预计翻倍股主要集中在化工、医药和电子等高景气度行业,可重点关注四季度业绩边际改善幅度较大且持续性较强的优质标的。

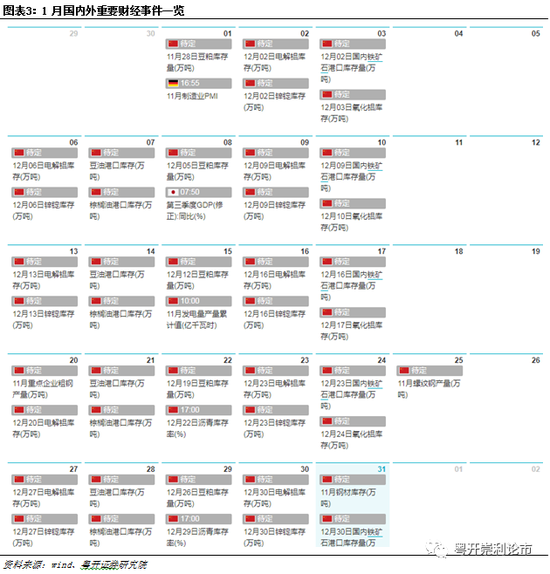

四、1月国内外重要财经事件一览

五、风险提示

国内经济复苏不及预期、外部环境超预期走弱

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)