炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【安信策略】宁德时代近月获陆股通净买入破百亿——流动性周观察11月第4期

来源:陈果A股策略

“

核心观点

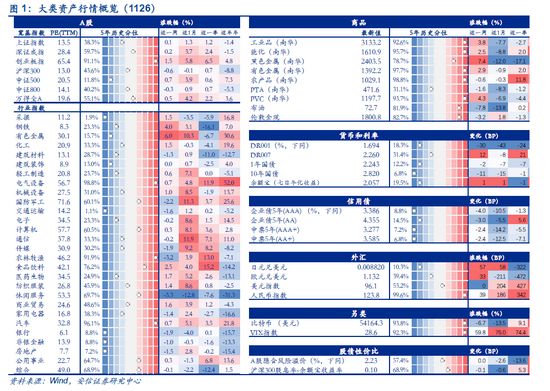

■宏观流动性与资金价格:

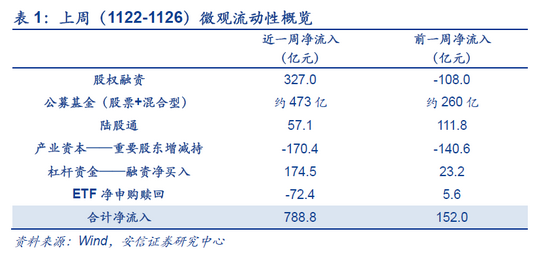

央行千亿逆回购稳定资金面,未来一周资金到期压力较大。央行连续三日开展千亿逆回购操作,实现净投放1750亿元。未来一周将有4000亿元逆回购到期,或对银行间资金面产生一定扰动影响,可关注央行到期续作情况。

无风险利率小幅回落,期限利差收窄。受近期市场对后续宽货币预期提升的影响,国债收益率有所下滑。11月以来无风险利率缓慢回落,一年期短端国债收益率累回落7.2bp,十年期国债收益率累计回落12.3bp,期限利差缩小5.1bp。

新型变异病毒出现,海外疫情恶化。Omicron变异毒株使市场不确定性增加,市场为复苏放缓定价,加息预期降温。与此同时,鲍威尔获连任提名,美联储鸽派政策仍将持续。

A股隐含风险溢价处于均值上方。A股隐含风险溢价小幅下降1.3bp。“沪深300股息率-余额宝7日年化收益率”较前周上升1.4bp。

■微观流动性与资金供求:

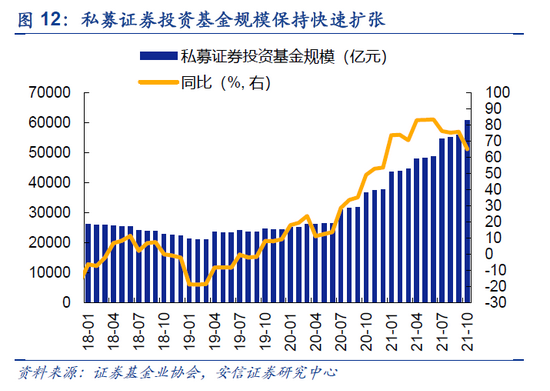

私募高速扩张,“固收+”发行火热。据证券基金业协会,10月私募证券投资基金规模达6.08万亿,环比增加4900亿;似乎未受到中小盘调整和量化私募封盘等因素影响;下半年以来私募证券基金规模增长1.2万亿,远快于股票和混合型公募的约3000亿。年内“固收+”基金持续受追捧。截至11月26日,今年以来新成立336只“固收+”基金,募资总规模突破5000亿元大关,创历史新高。

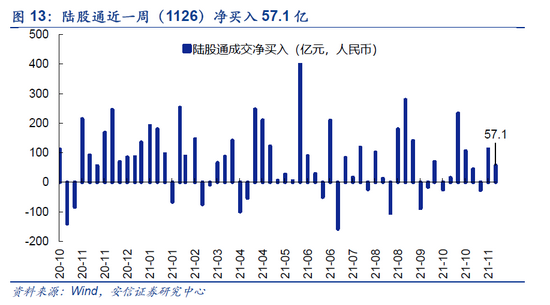

近期陆股通持续增配电子,电气设备、有色金属板块。近一周陆股通资金净流入57亿,增配电子、有色金属、电气设备行业居前。宁德时代连续多周获陆股通净买入居前,上汽集团、招商银行等连续多周遭净减持居前。

融资资金流出金融地产。近一周,电气设备获杠杆资金净增持居前;非银金融、房地产、建筑材料遭卖出居前。近期在电气设备板块上波动加大,近两周金融地产板块反弹,融资资金选择卖出。

资金需求方面,近期股权融资规模、产业资本净减持规模处于正常水平。11月整体解禁规模环比回落。未来一周解禁规模较大的个股包括晶澳科技(约732亿),华辰装备(约64亿),招商积余(约51亿)、新大正(约36亿),硕士生物(约30亿)。

■机构行为观察:

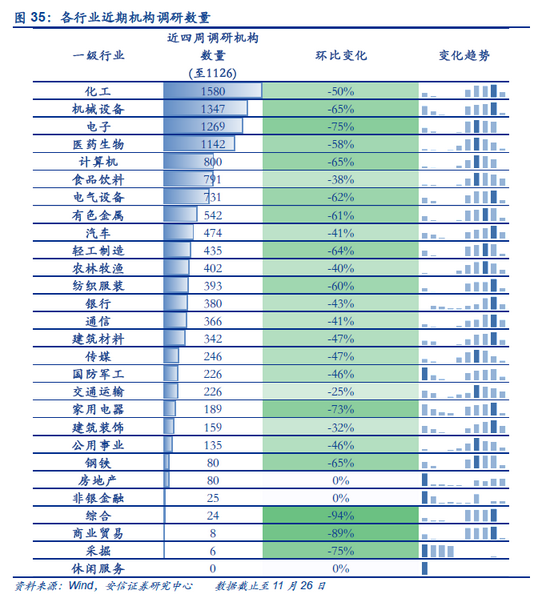

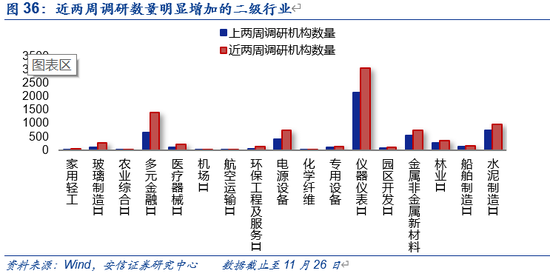

近期机构调研热度较高的行业包括化工、机械、电子、医药、计算机、食品饮料等。整体来看,近四周调研热度较前四周偏低。明显上升的二级行业包括仪表仪器、多元金融、水泥制造、家用轻工、电源设备等。

■风险提示:数据统计存在误差

正文

1. 宏观流动性环境与资金价格

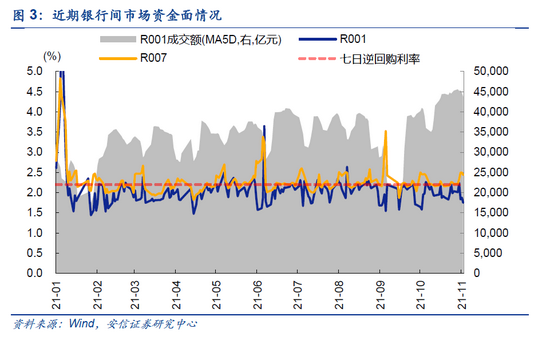

央行千亿逆回购稳定资金面,未来一周资金到期压力较大。为维护银行体系流动性合理充裕,本周央行连续三日开展千亿逆回购操作,本周央行实现净投放1750亿元。整体看,央行近期在投放资金总量上仍较为谨慎。未来一周临近跨月时点,将有4000亿元逆回购到期,或对银行间资金面产生一定扰动因素,可关注央行到期续作情况。

银行间资金面整体维持宽松。月末将至,央行公开市场连续开展千亿逆回购操作稳定资金面。截至11月26日,R007和DR007均价为2.44%和2.26%,较前一周变化+22.1bp和+12.3bp; R001和DR001均价1.75%和1.69%,较前一周变化-28.7bp和-29.8bp。

无风险利率小幅回落,期限利差收窄。受近期市场对后续宽货币预期提升的影响,至11月26日,一年期国债收益率和十年期国债收益率2.24%和2.82%,较前一周变化-1.9bp和-11.0bp;期限利差(10Y-1Y)为57.7bp,较前一周下降9.1bp。11月以来无风险利率缓慢回落,一年期短端国债收益率累回落7.2bp,十年期国债收益率累计回落12.3bp,期限利差缩小5.1bp。

鲍威尔获连任提名,美联储鸽派政策仍将持续。美国时间11月22日,拜登任命鲍威尔连任美国联邦储备委员会主席,布雷纳德为副主席。拜登认为,美国经济的成功,与鲍威尔和美联储采取果断行动密不可分,缓解了新冠疫情的影响并使美国经济重回正轨。鲍威尔在前所未有的挑战时期发挥了稳定的领导作用,包括现代历史上最大的经济衰退和对美联储独立性的攻击。鲍威尔的成功连任,预示着美联储的Taper政策将持续稳定推进。若明年美国通胀居高不下,鲍威尔或会赞同适度加息,市场将继续围绕美联储加息预期进行定价。

新型变异病毒出现,海外疫情恶化。25日,世界卫生组织宣布南非出现Omicron新型变异株,近期南非豪登省90%的新增感染病例都与这一变异株有关。目前已知该变异株携带的突变至少有32处,大量突变意味着可能会弱化现有新冠疫苗的效力,并且可能更具传染性。恐慌蔓延至市场,26日全球股市、原油等风险资产普跌,债券、黄金、日元等避险资产大涨。欧盟、英国、以色列、新加坡、沙特、俄罗斯率先行动限制来自南部非洲等多国的空中旅行。

市场为复苏放缓定价,加息预期降温。在市场避险情绪高涨的推动下,欧美主要国家的国债价格飙升。10年期美债收益率大幅下行16个基点,失守1.50%关口,达到两周以来最低值,创去年3月疫情爆发初期以来的最大单日跌幅。流动性低迷的市况加剧风险资产抛售和避险资产上涨。新型变异毒株影响下不确定性增大,市场开始为复苏放缓定价,加息预期随之回落。目前学界对Omicron的传染能力和疫苗抵御能力的研究仍相对较少,其对经济的具体影响仍待后续观察。

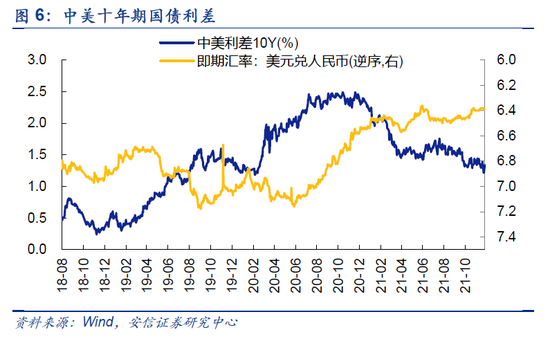

至11月26日,中美十年期国债利差1.34%,较前一周下降5.02bp,人民币兑美元贬值0.16%。10月以来,中美十年期国债利差窄幅震荡,人民币兑美元升值0.93%。

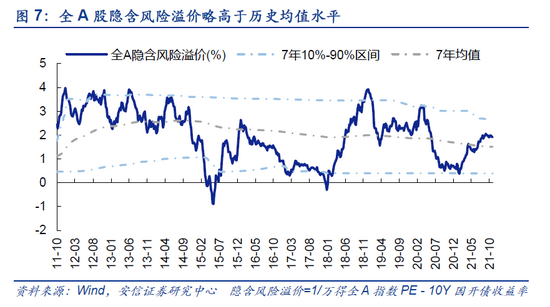

A股隐含风险溢价位于均值上方。截至11月26日,A股隐含风险溢价为1.91%,较前一周小幅下降1.3bp。“沪深300股息率-余额宝7日年化收益率”为0.11%,较前周上升1.4bp。

2. 微观流动性环境与资金供求情况

2.1. 增量资金

公募基金

北交所主题基金发行火热,6只基金披露认购申请确认比例。6只北交所主题基金披露认购申请确认比例,认购资金额合计达到212.75亿元。其中,汇添富北交所创新精选两年定期开放认购申请确认比例最低,为6.99%;万家北交所慧选两年定期开放为36.02%,比例最高。

年内“固收+”基金持续受追捧。据汇成基金研究中心统计数据显示,截至11月26日,今年以来新成立336只“固收+”基金,相比去年全年增幅超30%,募资总规模突破5000亿元大关,达5031.53亿元,创下历史新高。

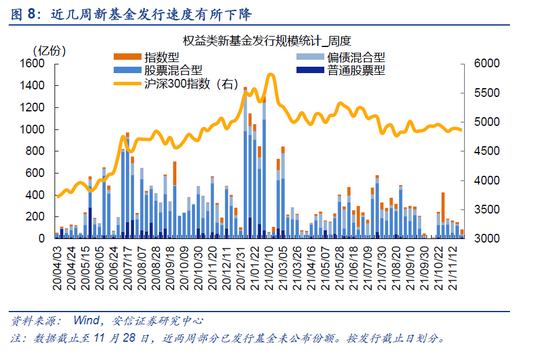

近几周新基金发行速度有所下降。预计11月将有81只基金完成发行,合计募集约750亿;近一周有46只基金完成发行,合计发行规模约473亿。10月有74只基金完成发行,合计募集约788.2亿,持有期一年以上份额占比约40%,与上月持平。

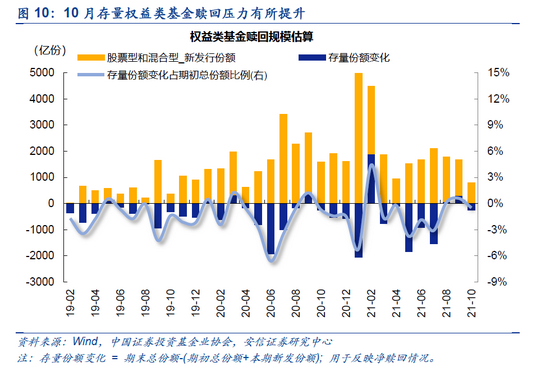

10月权益类基金赎回压力小幅提升。据证券投资基金业协会数据推算,9月存量基金净申购规模约308亿份,10月则为-260亿份。8-9月,权益类基金赎回压力得到明显缓解,近期则有所提升。

指数基金发行方面,11月预计将有32只指数型基金完成发行,其中主要包括消费*5、医药*5、科创创业板*4、沪港深科技*3、电子*2。

私募基金

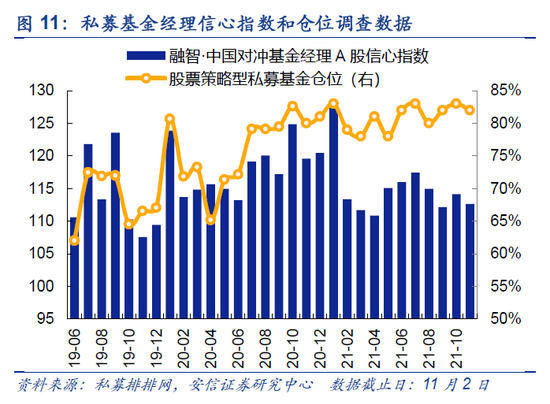

2021年11月,中国对冲基金经理A股信心指数为112.64,环比下降1.13%。从仓位来看,目前股票策略型私募基金的平均仓位为82.0%,环比上个月回落1.0%;仓位80%以上的私募占比约45.05%,环比下降1.75%;27.47%的私募目前处于满仓状态,环比基本持平。(注:信心指数反映私募基金经理对未来一个月市场的看法,仓位为月初的调查数据)

近期高层对量化私募基金监管有所加强,未来行业透明度有望提升。11月3日,量化私募基金运行月度报表上线,中基协要求量化私募及时完成信息报送任务,不报送或逾期报送达到两次及以上的管理人,将被列入信息报送异常机构,协会将在官网予以公示,并视情况进一步采取自律措施。中证协也要求券商按月度报送量化交易数据信息,包括自营和资产管理业务。

10月私募证券投资基金规模保持高速扩张。据证券基金业协会,10月私募证券投资基金规模达6.08万亿,环比增加4900亿,保持快速扩张,似乎未受到中小盘调整和量化私募封盘等因素影响。今年以来私募证券基金快速扩张,较年初增加2.31万亿,增幅明显高于股票及混合型公募基金的约1.6万亿。21Q3私募证券基金和银行理财规模扩张加速,环比增加7240亿和21500亿,明显快于权益类公募基金的1410亿,对市场风格产生一定影响。

(注:信心指数反映私募基金经理对未来一个月市场的看法,仓位为月初的调查数据)

陆股通

近一周(至1126)陆股通资金净买入57.1亿,11月净流入186.2亿。

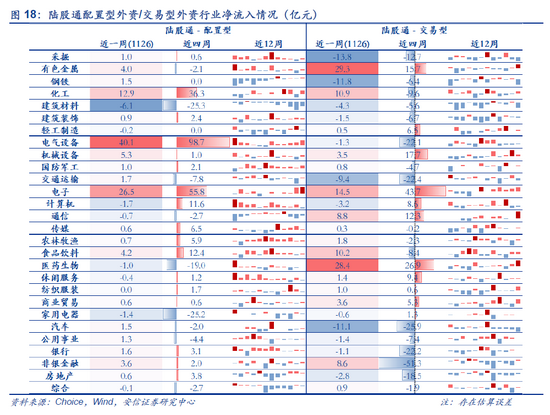

(注:交易型和配置型资金按陆股通托管机构划分,交易型包括内资券商、内资银行港资券商和外资券商,配置型包括外资银行和港资银行。历史数据表明配置型整体风格更为稳定,前瞻性更强。)

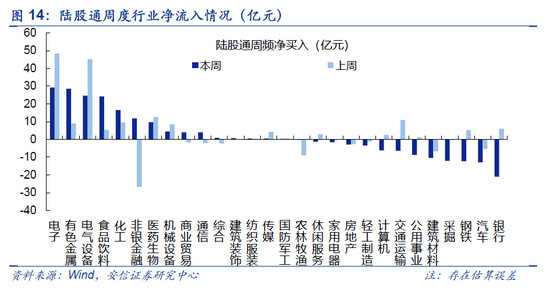

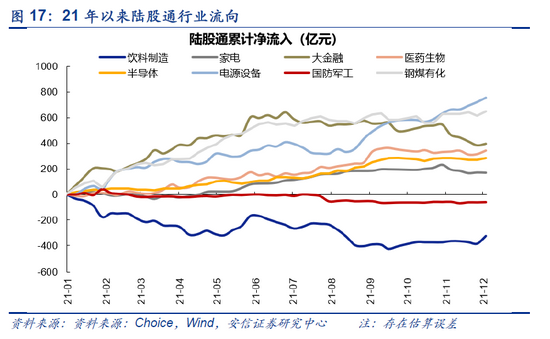

近一周陆股通增配电子、有色金属、电气设备居前。以周频看,电子(约29.3亿,配置型资金为主)、有色金属(约28.6亿,交易型资金为主)、电气设备(约24.6亿,配置型资金为主)获北向资金净增持居前。银行(约-21亿,交易配置型资金并重)遭净卖出较多。近期陆股通连续多周流入电子,电气设备、食品饮料,有色金属板块。

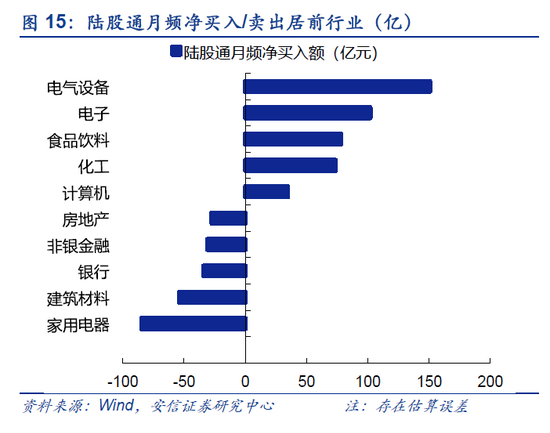

近一月来看,电气设备(约151亿)、电子(约102亿)、食品饮料(约78亿)、化工(约74亿)、计算机(约35亿)净流入居前;家电(约-85亿)、建材(约-54亿)、银行(约34亿)净减持居前。

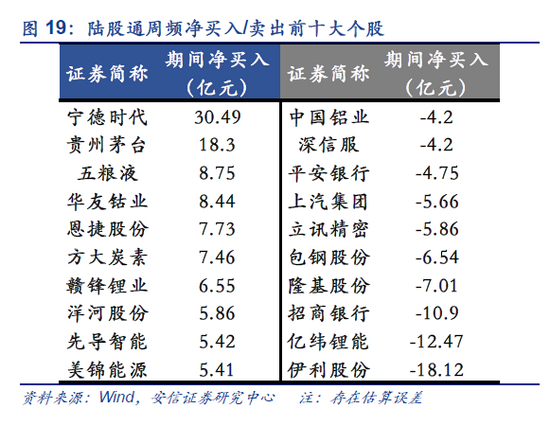

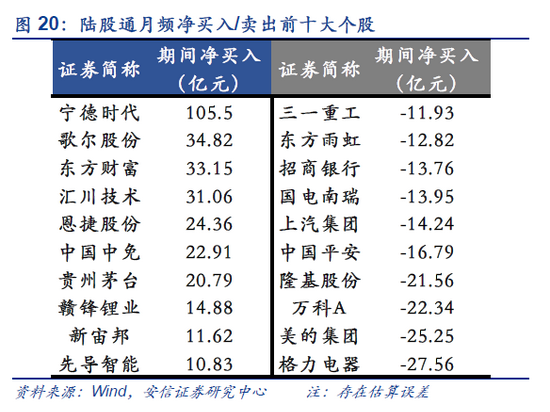

宁德时代连续多周获陆股通净买入居前,上汽集团、招商银行等连续多周遭净减持居前。近一周,宁德时代、贵州茅台、五粮液、华友钴业等获净买入居前;伊利集团、亿纬锂能、招商银行、隆基股份、包钢股份遭净卖出居前。近一个月宁德时代获陆股通净流入高达105亿。

融资融券

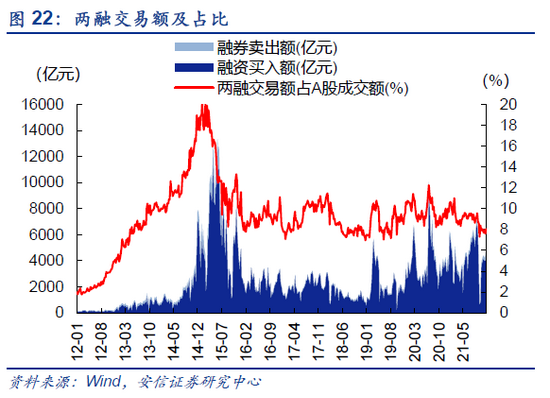

近期融资资金交易热度小幅回升。近一周(至10.26)两融余额18493亿元,较前期增加约132亿元;两融余额占A股流通市值2.55%,较前期上升0.01%,近期一周小幅回升。两融交易额4725亿元,占A股成交额8.0%,较前期上升0.4%,11月中旬以来整体呈现上升趋势。融资净买入额增加355亿元。

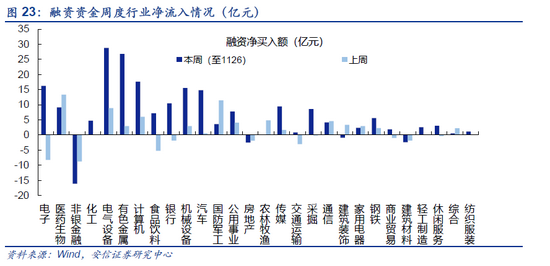

融资资金流出金融地产。近一周,电气设备(29亿)、有色金属(27亿)、计算机(18亿)获杠杆资金净增持居前;非银金融(-17亿)、房地产(-2.5亿)、建筑材料(-2.4亿)遭卖出居前。近期在电气设备板块上波动加大,近两周金融地产板块反弹,融资资金选择卖出。

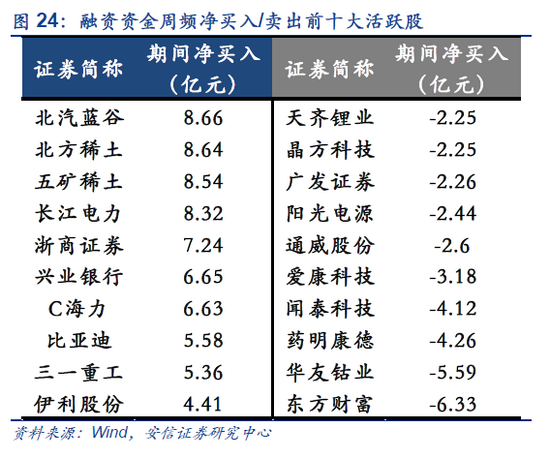

以周频看,北汽蓝谷、北方稀土、五矿稀土、长江电力、浙商证券等获净流入居前;东方财富、华友钴业、药明康德(维权)、闻泰科技净流出居前。融资资金近几周在比亚迪、北方稀土、贵州茅台等个股上呈现大进大出。

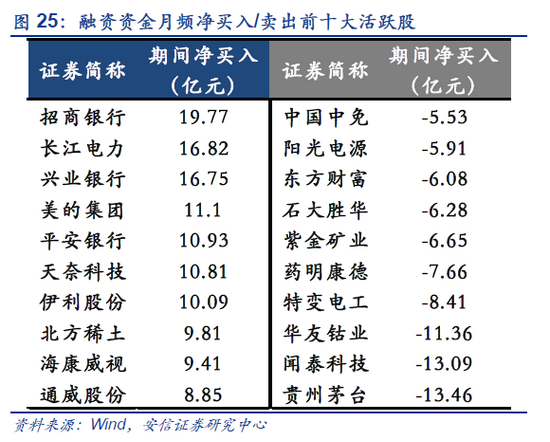

以月频看,招商银行、长江电力、兴业银行、美的集团、平安银行等净流入居前;贵州茅台、闻泰科技、华友钴业、特变电工、药明康德等净流出居前。

个人投资者

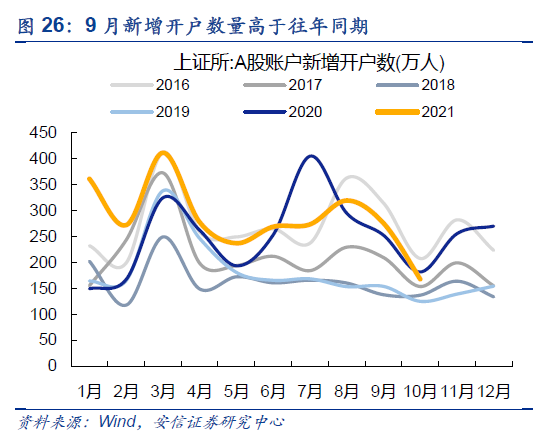

据上证所月度新增开户数量显示,10月新增投资者账户数量167.6万户,环比9月(275.61万户)进一步回落,处于历史同期水平中值。

股票型ETF

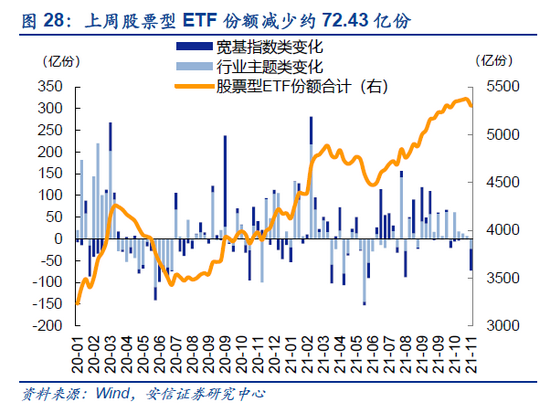

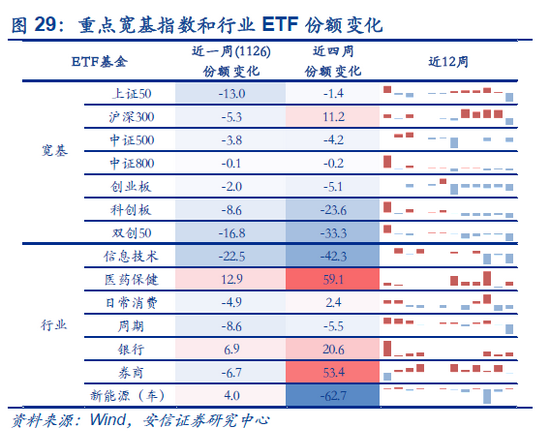

股票型ETF份额减少约72.43亿份。分类看,宽基指数型减少约49.96亿份,行业主题类减少约22.47亿份,其中,信息技术(-22.49亿)ETF份额减少较多。

2.2. 资金需求

股权融资

近期股权融资规模处于历史正常水平。按发行日划分,近一周(至1126)股权融资规模共327亿元,较上周有所提升,其中IPO融资112亿元。预计未来一周(1129-1205)将有8只新股将进行网上发行,预计募资总额270亿元。

产业资本和限售解禁

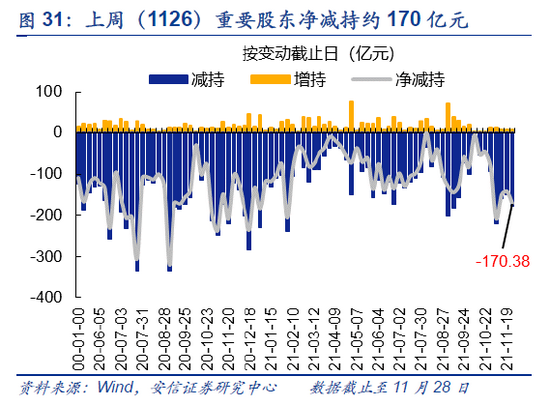

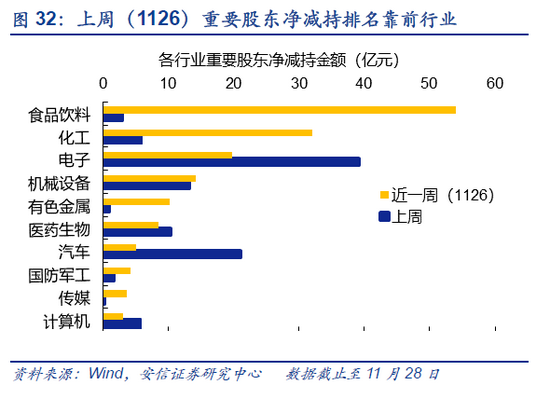

近期减持规模有所增加,11月后整体禁压力有所降低。至11月26日已有披露,近一周重要股东净减持170亿元,近期减持规模处于正常偏高水平。净减持金额较高的行业包括食品饮料(54亿)、化工(32亿)、电子(20亿)。

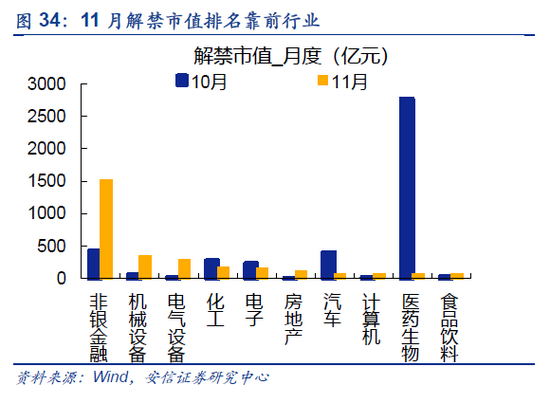

限售解禁方面,近一周(至1126)限售解禁规模约428亿元,未来一周规模约1089亿元,处于历史偏低水平。未来一周解禁规模较大的个股包括晶澳科技(约732亿),华辰装备(约64亿),招商积余(约51亿)、新大正(约36亿),硕士生物(约30亿)。

11月解禁规模预计为3050亿元,主要集中于医药(约2770亿)、非银(427亿)、汽车(405亿)行业,解禁压力较上一月下降,处于历史正常水平。

3.机构行为观察

机构调研:近期机构调研热度较高的行业包括化工、机械、电子、医药、计算机、食品饮料等。整体来看,近四周调研热度较前四周偏低。明显上升的二级行业包括仪表仪器、多元金融、水泥制造、家用轻工、电源设备等。

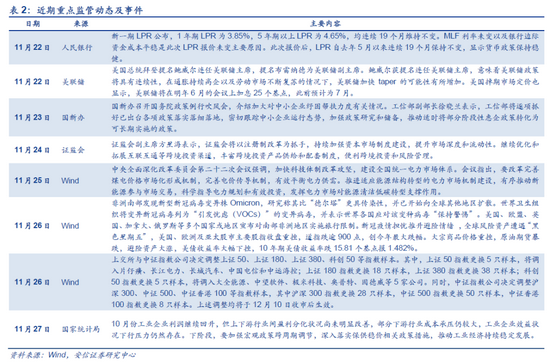

4.近期重点监管动态及事件

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)