炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:中金2022年展望 | 债市:跨周期信用难宽,防风险债牛依旧

来源:中金点睛

引言

2021年中美经济体现了互补以及分化的特征。互补体现在美国消费需求尤其是商品消费需求旺盛,而中国则是加大了制造业生产力度,并加大出口力度,也就是美国偏向于消费,中国偏向于生产。分化体现在美国的货币超发幅度较大,叠加美国消费需求旺盛,刺激美国CPI创数十年新高。中国则是工业生产旺盛,一定程度上加剧了上游供需矛盾,PPI高涨,但消费相对比较低迷,CPI处于偏低水平。中美CPI的分化导致中美国债利率走势也出现分化,美国利率上升,中国利率下降,中美利差收缩。

展望2022年,我们认为中美经济的互补和分化特征可能会延续,美国消费,中国生产的格局不会有太大变化,只是美国商品消费可能会因财政补贴退潮、货币政策收紧以及耐用品需求透支等因素而逐步回落,从而也会一定程度带动中国出口增速回落。但中美通胀可能仍呈现一定的分化,最主要的体现还是美国消费能力相对高于中国,导致中美货币政策可能出现背离。具体来说,我们认为2022年美国可能进入缩表和加息环境,而中国则可能进一步降准降息。中美债市走向也会因此分化,中美利差有望继续压缩。

除了外需放缓以外,中国自身更大的挑战可能在于地产进入下行周期带来的融资需求下降和经济下行。在此情况下,我们认为PPI会逐步高位回落,CPI也会压制在较低水平。同时,在货币增速难以大幅回升的情况下,我们认为货币政策的应对可能还是需要在价格层面进行放松,包括放松利率和汇率。而财政政策也需要一定程度发力。绿色投资的体量还不大,仅靠增加绿色投资可能还无法完全对冲房地产的下行,因此可能需要考虑增加对消费的刺激。而传统基建在上游价格回落的情况下,也具备一定的刺激空间。

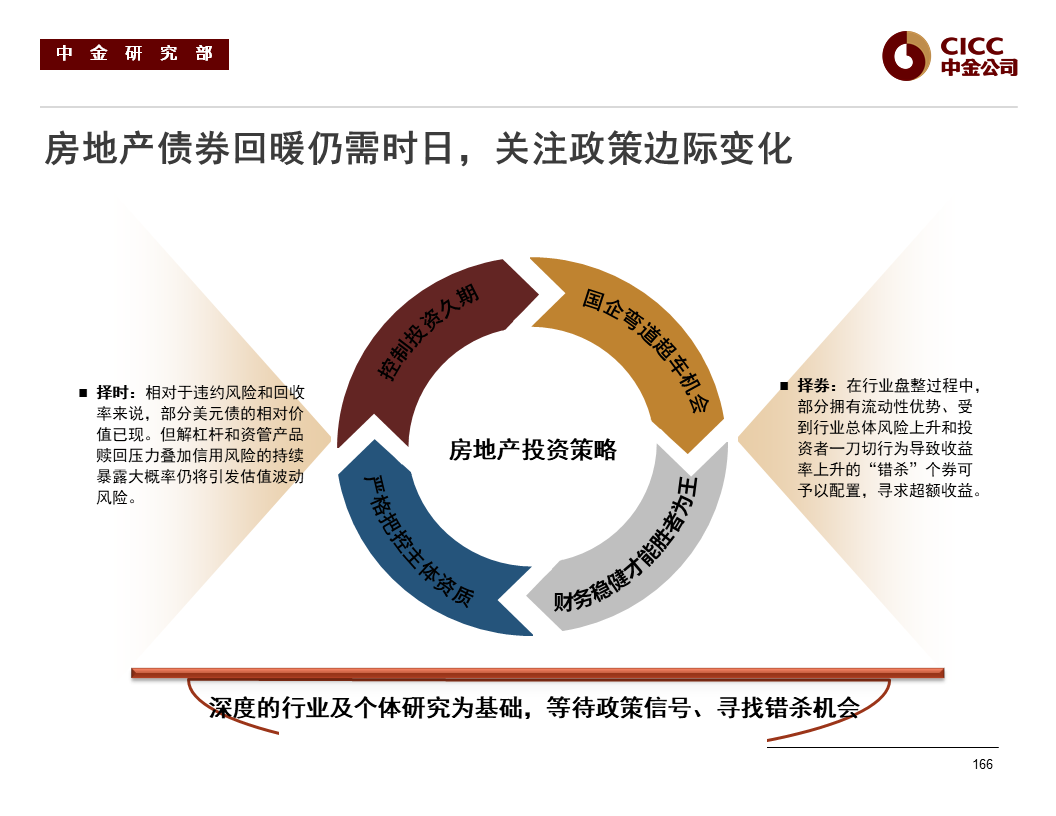

站在金融体系的角度而言,随着地产和城投等高收益资产的减少,高息利率逐步走低,金融体系的息差逐步压缩。我们认为货币政策可能要降低货币市场利率等低息利率来重新扩充金融体系的息差空间,从而刺激金融机构宽信用的意愿。我们预计2022年货币市场利率和债券利率都将继续走低,7天回购利率有望回落到1.5%-2.0%区间,10年国债最低点有望回到2.5%-2.6%水平。同时,中美利差也有望继续收缩。随着海外流动性收紧,而中国货币流动性放松,我们认为中国债券有望跑赢一定数量其他大类资产。此外,从利率角度而言,中国债券具有交易机会,但从信用风险角度,中国的地产债走稳可能仍需时日,因此我们建议投资者关注政策边际变化。地产走弱带来的土地出让下降,也会导致区域流动性继续分化,弱资质城投的风险也仍需要关注。

正文

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)