炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国内量化私募界今年好生风光。行业规模增长迅速,爆款产品闭门谢客,A股交易量持续破万亿,证监会主席易会满9月6日的发言……近期每一个热点事件多少都与量化私募沾上了关系。

李磊(化名)是国内一家头部量化私募公司人士。他向《华夏时报》记者表示,国内量化私募今年一度被“神化”“吹捧”,行业规模被指破“万亿”,一些头部公司被传破“千亿”。

而他希望外界多听听行业内公司的声音,不要被第三方高估的统计数据左右,“实际上几家头部公司的规模据我们了解并没有一些第三方数据说的那么高。”

这种自道不足的“恐高”现象并非个案。日前一则“A股单日成交额1.7万亿、量化交易占一半”的推测,在业内引起轩然大波,尤其是一些量化私募公司人士几乎情绪激动地反驳是“谣言”“严重高估”。

除了严谨的学术之争,“恐高”背后的深层次原因还包括,散户为主的A股市场上,一些主体对量化投资依然陌生,存在不少认知偏差,监管目前也持谨慎、了解姿态,因此行业内公司自然害怕“树大招风”。

产品“恐高”闭门谢客

国内量化私募这两年发展迅速是不争的事实。除了一些第三方机构发布的行业规模破万亿的统计数据外,还有一个侧面的佐证是,从去年底开始,一批知名量化私募公司陆续发布产品“封盘”公告。

2021年9月7日,百亿级量化私募公司天演资本传出“封盘”消息再次引发行业关注。该相关负责人向《华夏时报》记者确认,“为了保障存续投资者的长期利益”,暂停募集工作,已启动销售流程的项目依前期计划完成,此外所有公司管理的产品暂不接受申购。

不久后,“监管窗口指导量化私募公司”的传闻出现,网上甚至有人士将“封盘”事件与之联系起来。对此,几家头部量化私募公司都回应称未收到窗口指导。

其中,灵均投资方面9月8日向《华夏时报》记者表示,灵均投资并未接到任何相关约谈或者窗口指导。“最近监管部门很关心和了解量化市场情况,对量化行业来说也是好事,有更多的机会和监管部门沟通和汇报量化市场。”

事实上,今年以来陆续出现的量化私募产品“封盘”,大多都与量化投资策略本身有资金容量上限有关,即当资金规模超过上限时,产品的超额收益会下降。

对于其中的原因,香港一位对冲基金行业资深人士向《华夏时报》记者解释道,打个比方,如果将量化投资一个完整的策略交易过程简化为三步,建仓入场、持有、平仓出场,那么建仓入场和平仓出场这两个过程持续的时间越长、交易品种的市场总成交量越大,策略在交易时受到的“冲击成本”就越少,策略的资金容量越大。

但“冲击成本”一般随着资金规模非线性增长,而策略收益随着资金规模线性增长,所以理论上当资金达到一定规模时,“冲击成本”会吃掉所有收益,因此为了保证一定水平的超额收益,策略会有资金容量上限。

持续天量藏拐点信号?

截至9月9日,A股单日成交额连续破万亿的时间,已拉长至37个交易日。

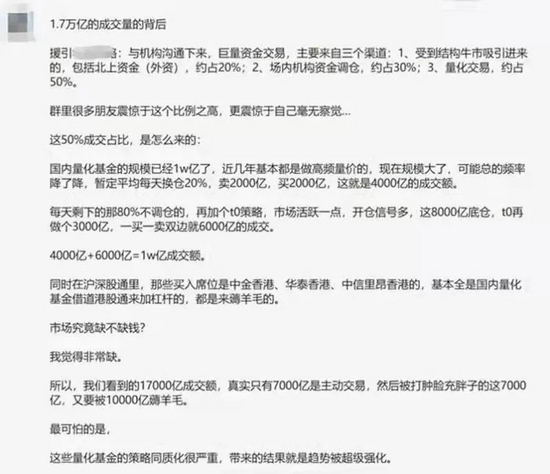

持续天量交易是谁在推动?一时间成为市场讨论的热点。其中一份“1.7万亿成交额中量化投资成交额占比一半”的分析引发了轩然大波。该分析以朝阳永续以及更早前中信证券统计的“国内量化私募规模破万亿”为起点,估算量化私募入场交易规模。

不过,市场上认为占比50%这一说法严重高估的声音很多。比如,数据层面,有券商分析师和量化私募人士指出,估算量化私募成交额的部分用的是买卖双边数据,而A股1.7万亿成交额是单边数据,因此至少应该以3.4万亿成交额为基数计算。

此外,还有量化私募公司人士补充道,国内量化私募募集的资金,不全是交易A股股票的,还有交易期货市场和期权市场的。

另有一些量化私募人士对“行业规模万亿”的统计数据提出了质疑,称存在对募集层和交易层重复统计的情况。

李磊所在的公司一度被传管理规模逼近千亿。但他向《华夏时报》记者指出,据他向几家头部量化私募公司了解,它们管理的规模同一些第三方数据的统计相比都有一定差距,因此行业总规模可能存在很大程度的高估。

那么近期A股持续破万亿,到底是什么原因?券商分析师们的研报基本大同小异,以天风证券研报为例,其认为,主要是四股力量在推动:公募基金调仓、北向资金成交额上升、融资融券交易量上升、量化私募的中高频交易活跃。

值得一提的是,某固收投资经理在一篇分析原因的文章中另辟蹊径,得出了“天量成交反映了流动性紧缺时的市场分歧”以及“社融拐点信号出现”的结论,一时间传播甚广。

文章认为,9月6日万得全A指数突破5810点前,市场成交额连续破万亿但指数震荡不前,是因为流动性紧缺下市场分歧加剧:比如,有M投资者持有b股但看好a股,有N投资者持有a股但看好b股,但流动性紧缺背景下,无论M投资者还是N投资者都得先卖掉底仓套现,才有资金去买看好的股票,最终宏观上就表现为,所有投资者一起抛售a和b,之后再一起把b和a买回来。

支撑这一结论的最典型的例子,就是9月1日市场成交额增至1.7万亿、但万得全A指数没什么变化,文章认为背后的逻辑类似于每个投资者都完成了换仓。

但万得全A指数此后突破5810点,以“A股总市值等于A股总体流动性除以市场流动性偏好”的总量公式去看,有理由相信是A股总体流动性发生了变化,背后反应的可能是社融增速在经历了持续变慢后出现了拐点,并且股市比债市率先表现出了相应信号。

高校学者点名量化指增产品

量化投资不一定都是程序化交易,程序化交易也不一定都是高频交易。国内量化投资也不只私募基金在做,公募基金也在做,比如西部利得基金经理盛丰衍就管理着一款量化投资产品。

盛丰衍最近频繁在社交媒体上发言,为量化投资正名。他称,所有的交易市场都是个生态圈,套利者、长期投资者、价值投资者、做市商、投机者等等共同形成了这个生态圈;全市场参与者趋同的投资策略是灾难,“和而不同”才是良性交易市场;国内量化私募对标的是国外一线对冲基金,量化公募对标的是国外一线共同基金。

9月6日,证监会主席易会满在世界交易所联合会(WFE)会员大会暨年会上谈到新型交易方式的监管问题时指出:“在成熟市场,量化交易、高频交易比较普遍,在增强市场流动性、提升定价效率的同时,也容易引发交易趋同、波动加剧、有违市场公平等问题。最近几年,中国市场的量化交易发展较快。交易所对入市资金结构和新型交易工具怎么看?希望大家做些思考。”

面对市场争议,国内高校研究金融市场微结构的学者也现身发声。厦门大学经济学院教授韩乾向《华夏时报》记者表示,应该给狂热的量化指数基金拴一道缰绳。

他点名的量化指数基金,即量化指数增强策略(下称“指增”)产品,今年火爆市场。朝阳永续在一份报告中称,今年市场上的中证500量化增强基金火到“封盘”,纳入该机构统计的私募指增产品中,实现正收益的产品数量为467只,实现超额收益的产品共211只。

中证500量化指增产品火爆的背后,是以中证500指数为代表的中小盘股价今年迎来了一轮长时间的结构性行情。截至9月9日,该指数增长19.64%,相比之下A股大盘股指数表现较弱。

韩乾指出,量化指增策略是指在指数成份股的基础上,通过选股、择时、日内高频等手段实现超出对应指数的额外收益。

而它与国内量化私募另一主要投资策略量化对冲(即中性策略)相比,相当于“裸奔”。

“在市场上‘裸奔’、单向做多的指数型策略要能实现超额收益,最便捷的办法是通过抱团小盘股。这个逻辑跟此前公募基金抱团白马股类似,只要没有风险对冲,单纯做多的策略很容易形成抱团。这并不是说这些基金一开始就会抱团,而是随着市场风格的切换比如某指数的走强,基金们会逐渐形成共同预期,最终不约而同地抱团取暖,推动相关股票上涨,产品收益率提高,吸引更多的资金申购,而这些资金投入到市场上,会进一步推高价格,如此使预期自我强化,循环反复,不断吹大价格泡沫,直到音乐停止。”韩乾称。

在他看来,量化指数型产品的暴涨和狂热,是市场自发形成的现象,如果没有监管有形之手的干预,可能会引发金融市场危机。

韩乾建议监管做好摸底工作,弄清楚不同类型证券量化产品的实际规模;加强指增产品的风险揭示和投资者适当性管理;抓紧研究股指期货长期贴水成因,采取针对性措施降低投资者风险管理成本,鼓励量化中性策略发展,促进市场健康稳定发展。

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)