炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【安信策略】陆股通集中增配高景气——流动性周观察9月第1期

来源:陈果A股策略

核心观点

■宏观流动性与资金价格:

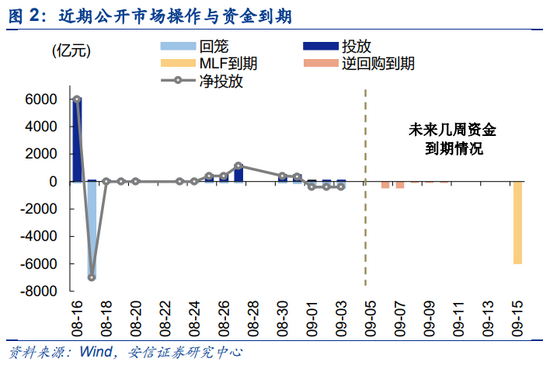

央行重回100亿逆回购。本月15日有6000亿逆回购到期,考虑到政府债券发行加速、近期国常会结构性宽信用举措以及疫情影响下国内经济下行压力显现,可期待后续货币政策动向。

8月PMI明显偏弱,无风险利率重回下行。PMI供需两端均偏弱,生产指数小幅回落、新订单指数和出口订单指数降幅较大。可关注本周的通胀及金融数据以及市场对稳增长的预期演化。

疫情冲击效果显现,美国8月非农数据不及预期。数据公布后美债收益率小幅反弹2bp至1.33%,美元下跌、黄金大涨,或反映市场对Taper预期的弱化以及对美国未来通胀的担忧。

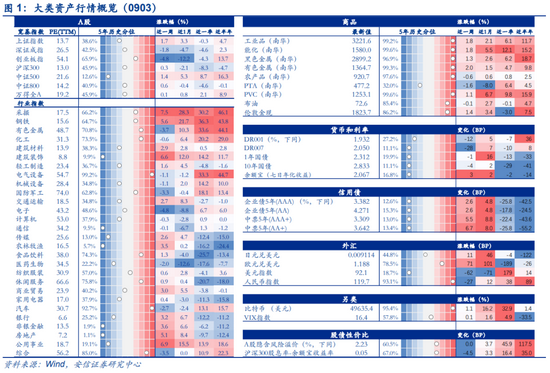

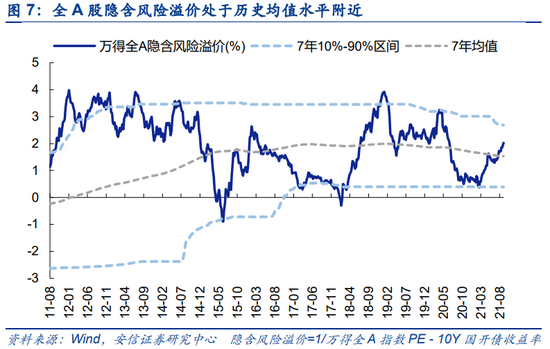

中报业绩强劲,A股隐含风险溢价升至均值上方。A股隐含风险溢较前周上升0.12%。“沪深300股息率-余额宝7日年化收益率”下降0.05%

■微观流动性与资金供求:

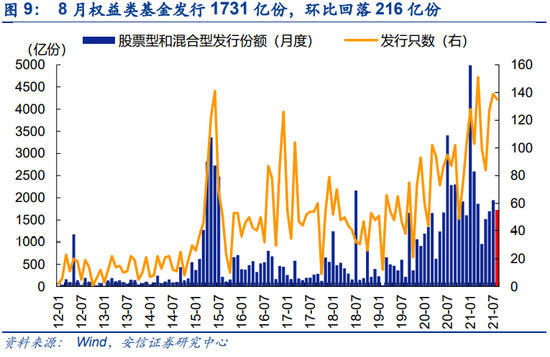

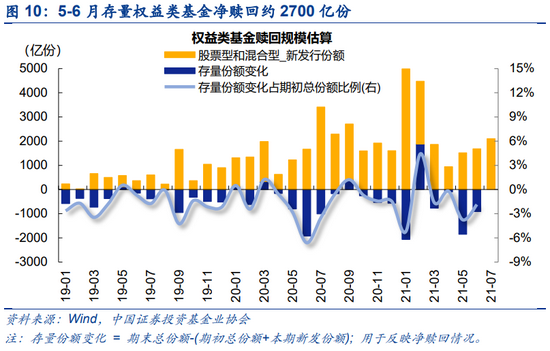

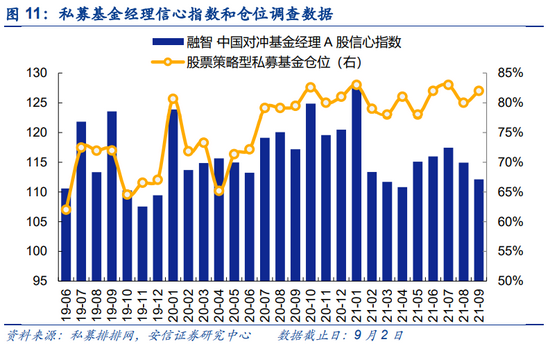

8月公募基金整体发行趋缓,赎回压力仍存。8月共有136只基金完成发行,合计募集约1731亿份,环比下降约216亿份。7月存量基金净赎回规模约1380亿份,近三个月合计约4000亿份,通过公募基金为市场带来的增量资金实际有限。从近两周情况单只基金募集规模来看,新能源、双创ETF销售热度有所下降。私募基金经理信心指数连续两月下降,8月末平均仓位小幅提升。

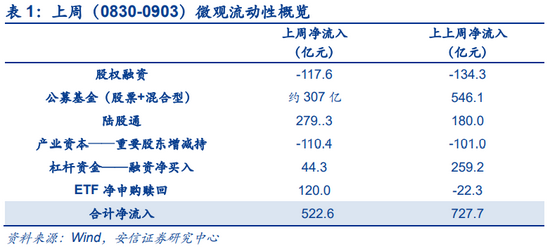

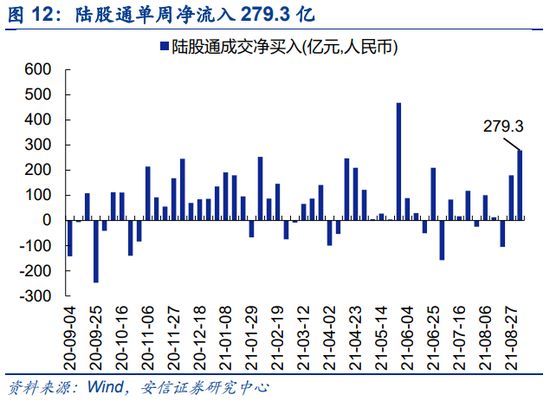

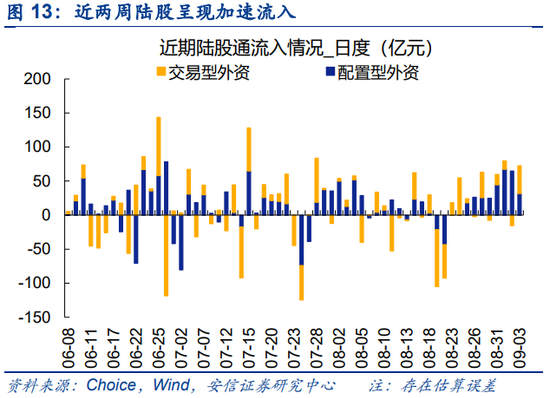

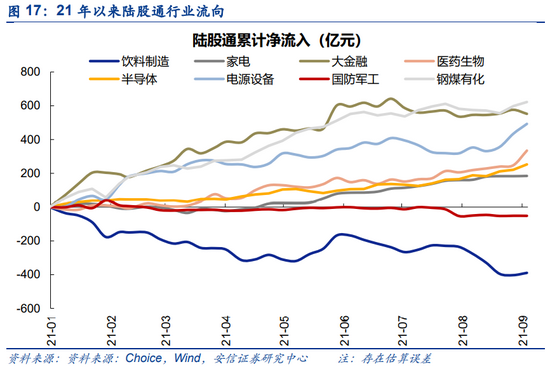

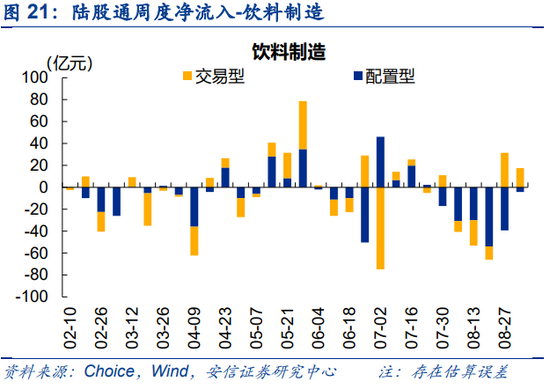

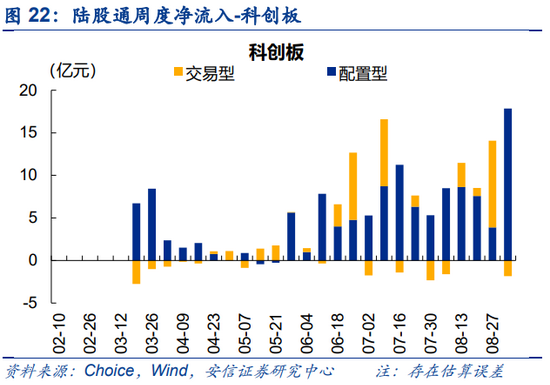

陆股通加速流入,集中增配高景气,食品饮料结束连续五周净卖出。上周陆股通净流入达279.3亿,主要以配置型资金为主。陆股通集中增配医药(87亿)、电气设备(81亿)及电子(37亿)。宁德时代、药明康德、隆基股份等获净买入居前;中国平安和平安银行遭净卖出高达42亿和27亿。

杠杆资金净流入低估值周期板块。两融余额小幅提升41亿,交易额占A股成交额近期稳定在9%左右。融资资金本周净流入非银、公共事业、建装居前,医药、电子流出居前。

资金需求方面,当前股权融资规模、产业资本净减持均处于正常水平,未来可关注后续中国移动上市交易对流动性预期产生的扰动。9月整体解禁规模较8月略有下降。本周解禁规模较大的个股包括固德威(约124.4亿)、海目星(约41.4亿)、永新光学(约37.3亿)、福昕软件(约31.1亿)、道氏技术(26.0亿)。

■机构行为观察:

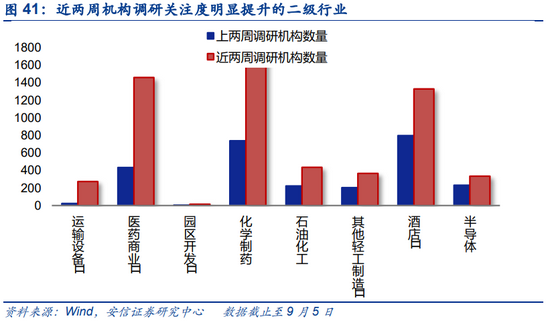

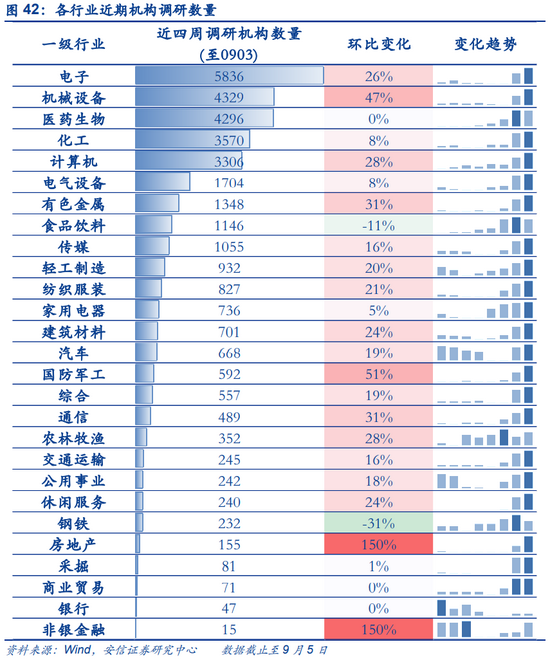

中报季期间,机构调研数量整体回升,热度较高的行业包括电子、机械、医药、化工、计算机等。近四周调研热度环比提升的一级行业包括医药、食品饮料、农林牧渔、传媒、钢铁等。调研热度明显上升的二级行业包括机械、军工、房地产等。

■风险提示:数据统计存在误差

正文

1.宏观流动性环境与资金价格

央行重回100亿逆回购。近一周(0830-0903),跨月结束后,央行重回100亿逆回购,全周净回笼450亿。从近三个月情况来看,月末加量逆回购已成为央行惯例;6月前央行月末无超量逆回购,6月和7月开展300亿,8月进一步增加值500亿。9月15日有6000亿逆回购到期,考虑到未来政府债券发行加速、近期国常会结构性宽信用举措以及疫情影响下国内经济下行压力显现,可期待后续降准可能性。

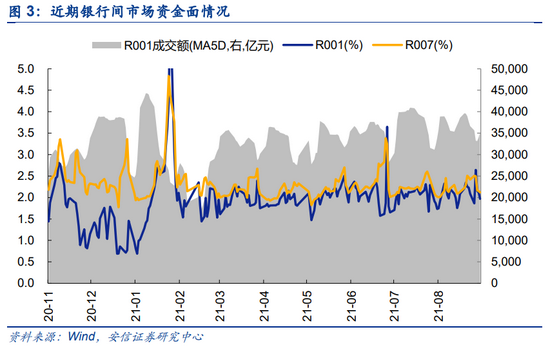

银行间资金面维持宽松。9月3日,R007和DR007均价为2.12%和2.05%,较前一周变化-30bp和-28bp; R001和DR001均价1.97%和1.93%,较前一周变化-12bp和-12.3bp。近一周银行间流动性较前周明显宽松,隔夜回购成交量有所回升。

8月PMI明显偏弱,无风险利率重回下行。受洪涝灾害及局部疫情影响,8 月官方制造业 PMI为50.1%,较7月回落0.3个点;供需两端均偏弱,生产指数小幅回落、新订单指数和出口订单指数降幅较大。同时,建筑业PMI指数为60.5,较前值回升3.0个点,结合近期国常会表态和8月地方政府专项债发行情况,或反映政策对经济的支持在逐步发力。8月财新中国制造业PMI为49.2,环比下降1.1;服务业PMI为46.7,环比下降8.2个百分点,为2020年5月以来首次落入收缩区间。

至9月3日,一年期国债收益率和十年期国债收益率报2.31%和2.83%,较前周变化-1.1bp和-3.7bp;期限利差(10Y-1Y)为52.1bp,较前一周收窄2.6bp。8月以来,一年期短端国债收益率累计回升17.8bp,十年期国债收益率累计下行0.4bp,期限利差收窄18.1bp。

当前经济维持下行已是共识,无风险利率已处于低位,现有逻辑已基本为市场充分消化;考虑到未来灾害疫情因素消退、融资需求回升、海外货币政策调整等因素,预计中短期看利率进一步下行大幅空间有限,整体维持震荡,对权益市场扰动或有所加大。短期看,对于权益市场,若8月后续经济数据持续不及预期,市场对未来基建预期或将进一步强化,带来短期炒作空间。可关注下周的通胀及金融数据。

疫情冲击效果显现,美国8月非农数据不及预期。美国劳工部数据显示,美国8月季调后非农就业人口增23.5万,为今年1月以来最小增幅,前值由增94.3万上修至增105.3万,酒店休闲就业的停滞是非农就业的主要拖累项。8月失业率下降0.2个百分点至5.2%,时薪增速进一步上升至4.3%。非农数据公布后美债收益率在(由TIP利率衡量的)通胀预期推动下小幅反弹2bp至1.33%、美元下跌、黄金大涨、美股反应平淡;资产价格表现反映市场对Taper预期的弱化以及对美国未来通胀的担忧;美股二季度盈利强劲,标普500 PE(TTM)目前已快速回落至27.9倍。

美国、日本、马拉西亚等国疫情形式依旧严峻。8月以来美国已累计报告超480多万例病例,新增确诊数重回全球第一,近期新增病例数量仍处攀升状态。日本新增确诊病例连创新高,日本将东京等地区紧急状态的封锁措施延长至9月12日,并将封锁范围扩大到另外七个县。马拉西亚疫情持续恶化,消息称意法半导体在马来西亚的Muar工厂因疫情再次停产,或将再度对汽车芯片产业链造成冲击。

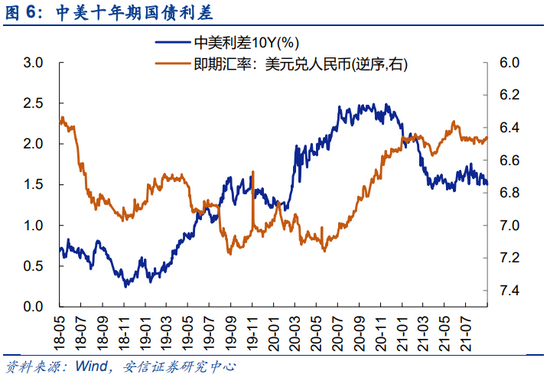

至9月3日,中美十年期国债利差1.50%,较前一周下降5.7bp,人民币较美元升值0.31%。8月以来,中美十年期国债利差累计下行9.3bp,人民币兑美元基本持平。

中报业绩强劲,A股隐含风险溢价升至均值上方。截至9月3日,A股隐含风险溢价为1.99%,较上周上升0.13%。“沪深300股息率-余额宝7日年化收益率”为0.05%,较前周下降4.5bp。

2. 微观流动性环境与资金供求情况

2.1. 增量资金

公募基金

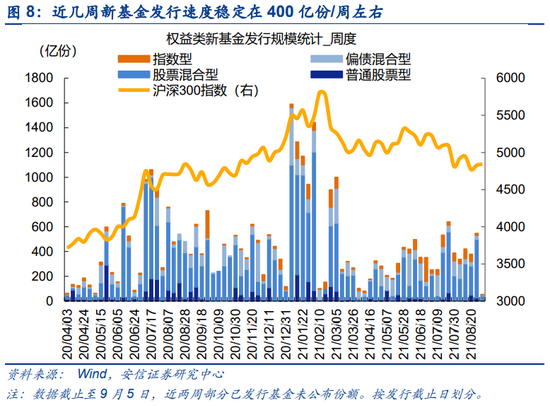

受市场波动影响,8月基金发行速度环比趋缓。至9月5日已有披露情况,8月共有136只基金完成发行,合计募集约1731亿份;持有期一年以上份额占比达33.2%,环比小幅提升。7月共139只权益类基金完成发行,合计募集规模1947亿份。近几周发行速度稳定在400亿/周左右。本周共有31只基金完成发行,合计募集约304.7亿份。

通过公募基金为市场带来的增量资金实际相对有限,存量博弈的格局或将持续。据证券投资基金业协会推算的7月存量基金净赎回规模约1380亿份,近三个月合计约4000亿份。去年重仓消费而表现优异的大型基金今年以来表现一般,近一个月回撤普遍在15%左右,预计短期赎回压力仍存。

新能源、双创ETF销售热度有所下降。6月以来有21只科创创业50ETF完成发行,合计募集285亿份;7月以来已有32只新能源(车)相关指数基金完成发行,合计募集已超155亿份。但从近两周情况看,单只基金募集规模明显减小,热度或有所下降。

按目前已有披露,9月已有72只主动型基金计划发行,数量较上月同期有所减少。其中,头部基金公司产品占比近1/3;基金经理所管理其他主动型产品近一年收益中位数为9.2%,明星效应有所减弱。

指数基金发行方面,9月计划有42只完成发行,其中主要包括科技类*6、食品饮料*4、电子*3、医药*3、新能源*3、中小盘*5、红利*2。

近期新能源、双创行情火热,并传导至基金发行和交易行为,媒体及市场关于公募追逐热点的报道和讨论明显增加;参考去年科技类基金发行的窗口指导,后期可关注相关监管动向。

私募基金

2021年9月,中国对冲基金经理A股信心指数为112.13,环比降低2.45%,连续两个月的下降。从仓位来看,目前股票策略型私募基金的平均仓位为82.0%,环比上个月上升2.0%;27.7%的私募目前处于满仓状态,相比上月小幅提升2.4%。

(注:信心指数反映私募基金经理对未来一个月市场的看法,仓位为月初的调查数据)

陆股通

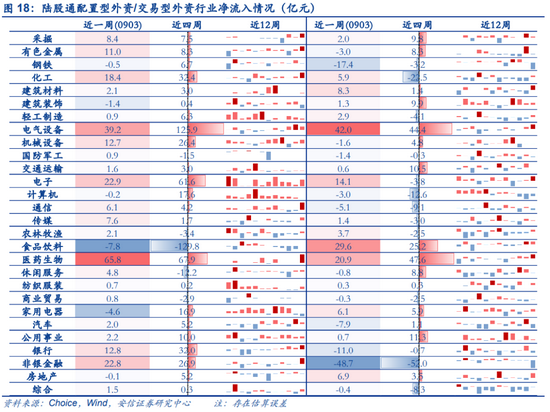

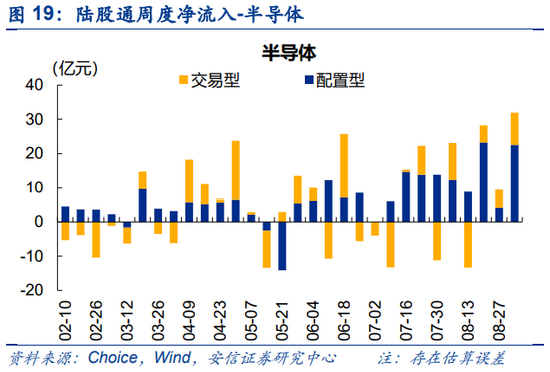

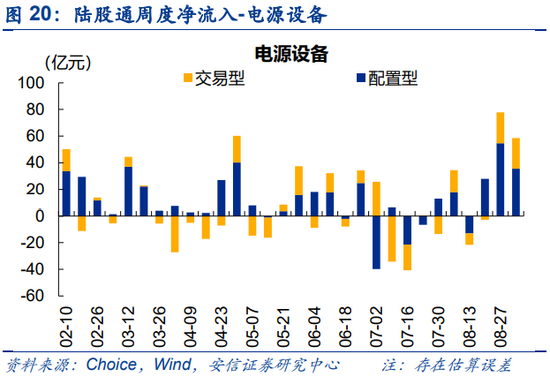

上周(0906)陆股通资金加速流入,全周净流入279.3亿。北上资金连续两周大幅流入A股;全周来看,交易型、配置型分别净流入约46亿、232亿。

(注:交易型和配置型资金按陆股通托管机构划分,交易型包括内资券商、内资银行港资券商和外资券商,配置型包括外资银行和港资银行。历史数据表明配置型整体风格更为稳定,前瞻性更强。)

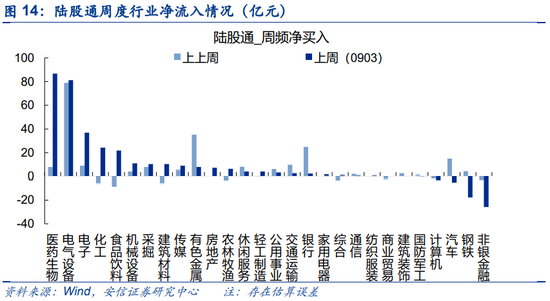

上周陆股通增配医药、电气设备、电子等高景气行业;非银、钢铁遭净卖出较多;食品饮料结束连续五周净卖出。以周频看,医药(约87亿,配置型资金为主)、电气设备(约81亿,交易型资金为主)、电子(约37亿,两类资金并重)获北向资金净增持居前;非银(约-26亿,交易型资金为主)、钢铁(约-18亿,交易型资金为主)遭净卖出较多。

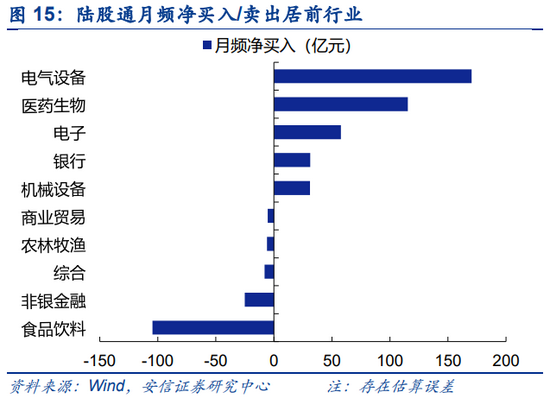

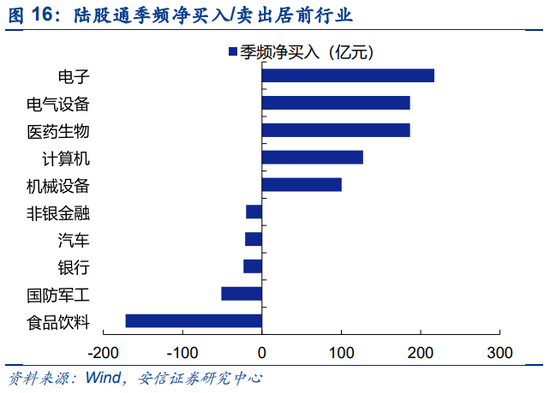

近四周来看,电气设备(约170亿,配置型资金为主)、医药(约115亿,配置型资金为主)、电子(约58亿,配置型资金为主)、银行(约31亿,配置型资金为主)、机械(约31亿,配置型资金为主)净流入居前;食品饮料(约-104亿,配置型资金为主)、非银(约-25亿,交易型资金为主)净减持居前。

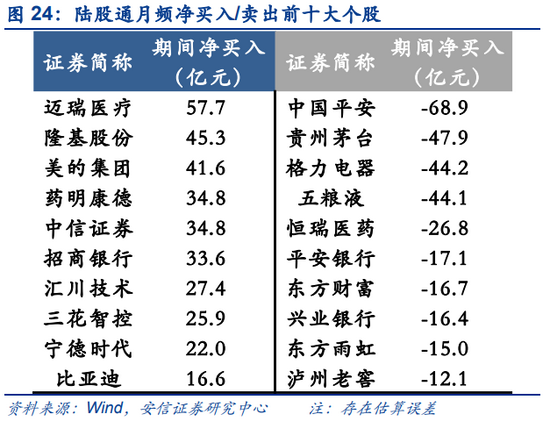

宁德时代、药明康德、紫金矿业、隆基股份、美的集团等获净买入居前;中国平安、平安银行、格力电器、宝钢股份、海天味业遭净卖出居前。迈瑞医疗、美的集团、招商银行、中信证券等连续多周获大幅净流入居前;格力电器、中国平安、东方雨虹、东方财富等连续多周遭净减持居前。

港股通

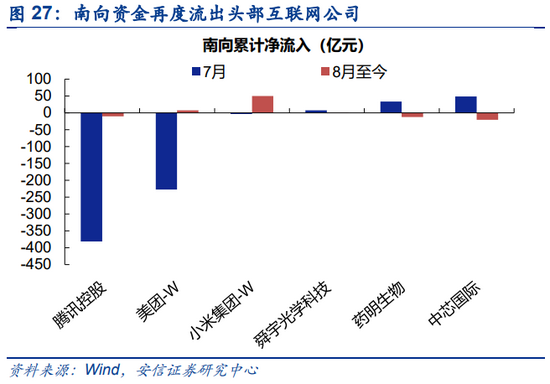

港股通近一周净流出98.1亿元,连续四周流出。近一周流出腾讯、港交所、小米集团较多。

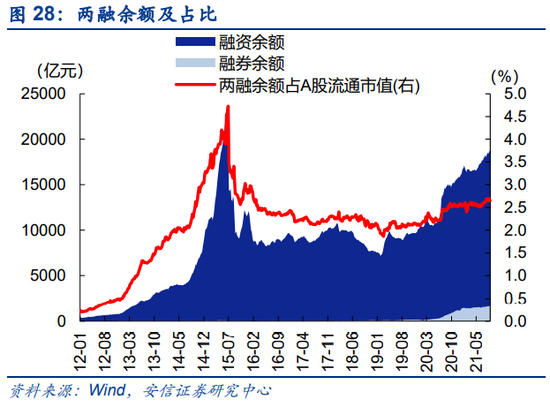

融资融券

上周杠杆资金活跃度小幅回升。上周(0830-0903)两融余额18714.8亿元,较前期增加44.3亿元;两融余额占A股流通市值2.65%,较前期下降0.02%,仍为16年以来高位。两融交易额7135.3亿元,占A股成交额9.2%,较前期上升0.1%。

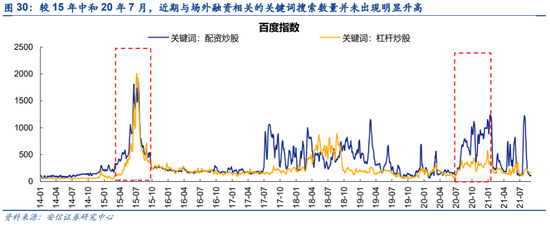

近期成交量飙升一定程度引发市场对杠杆资金担忧。对于场内融资,两融交易额占A股成交额近期一直稳定在9%左右。对于场外融资,可以用相关关键词的百度指数进行侧面反映,比如“配资炒股”和“杠杆炒股”。历史上看,15年中和去年7月,这两个关键词的百度指数均出现明显抬升,后续监管也都采取了相关监管措施。近期来看,相关关键词的搜索量也未出现明显抬升,监管也未有相关动作。

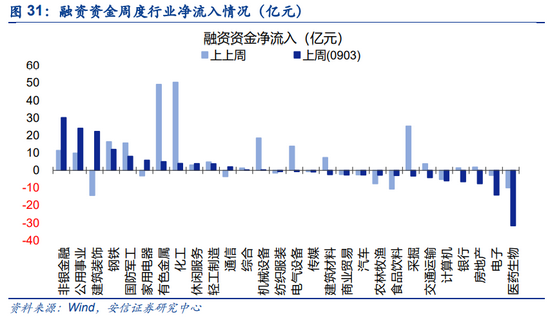

融资资金本周净流入非银、公共事业、建装居前。以周频看,至9月9日,非银(30亿)、公共事业(24亿)、建装(22亿)获杠杆资金净增持居前;医药(-32亿)、电子(-14亿)、房地产(-7亿)净减持居前。

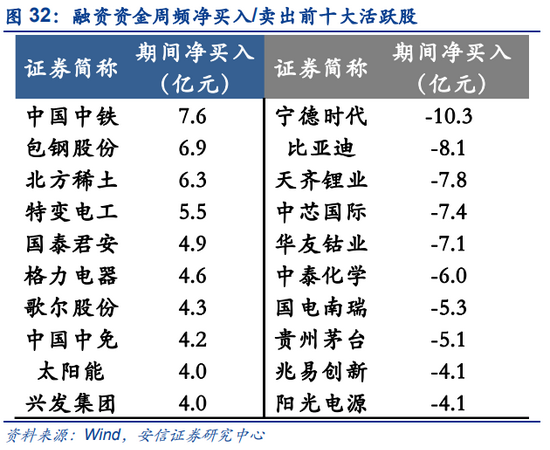

杠杆资金流出高景气高估值板块,流入低估值周期板块。以周频看,中国中铁、包钢股份、北方稀土、特变电工、国泰君安等获净流入居前;宁德时代、比亚迪、天齐锂业、中芯国际、华友钴业遭净流出居前。

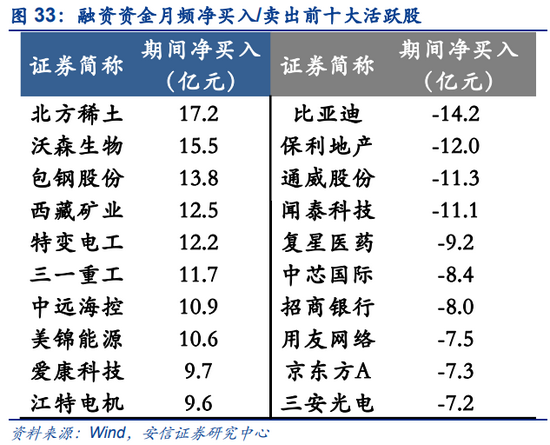

以月频看,北方稀土、沃森生物、包钢股份、西藏矿业、特变电工等净流入居前;比亚迪、保利地产、通威股份、闻泰科技、复星医药等净减持居前。

股票型ETF

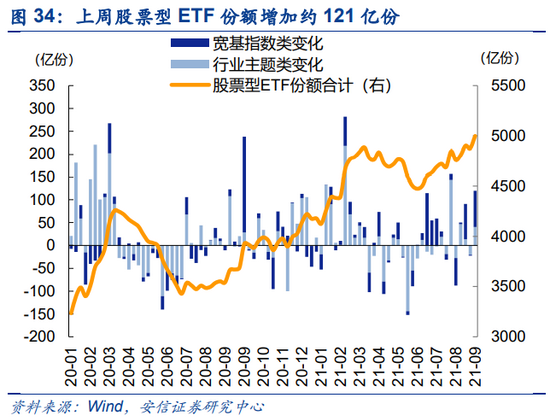

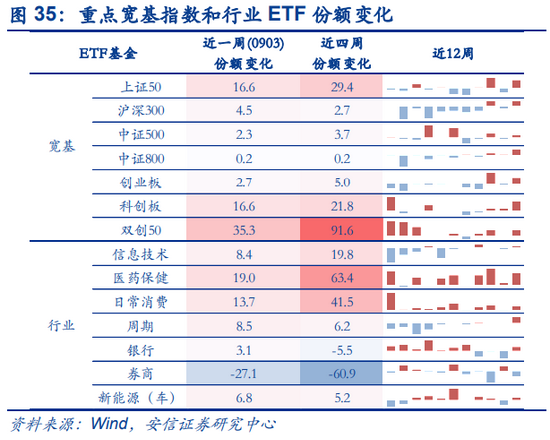

股票型ETF份额增加约120亿份。分类看,宽基指数型增加约79亿份;行业主题类增加约40亿份,其中,双创50(+35亿)、上证50(+17亿)、科创板(+17)、医药(+19亿)、日常消费类(+14亿)ETF份额增加较多;券商类(-27亿)份额减少较多。

2.2. 资金需求

股权融资

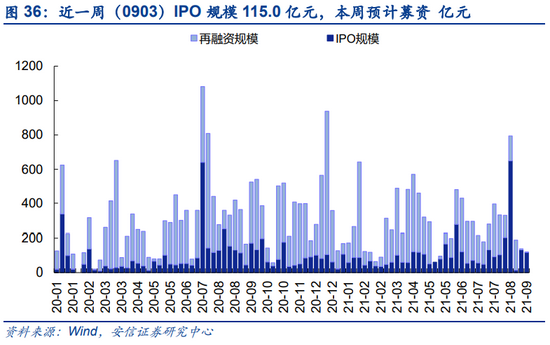

本周资金需求处于正常水平。按发行日划分,近一周(0903)股权融资规模共117.6亿元,处于历史偏低水平,其中IPO融资115.0亿元。预计本周(0906-0910)将有8只新股将进行网上发行,预计募资46.2亿元。

8月18日,证监会公告核准中国移动股份有限公司的发行申请。按照中国移动招股书披露,此次上市拟募集资金约560亿元,超越刚上市的中国电信(541.6亿)和去年中芯国际(532亿),成为近十年来A股最高IPO募资额。

产业资本和限售解禁

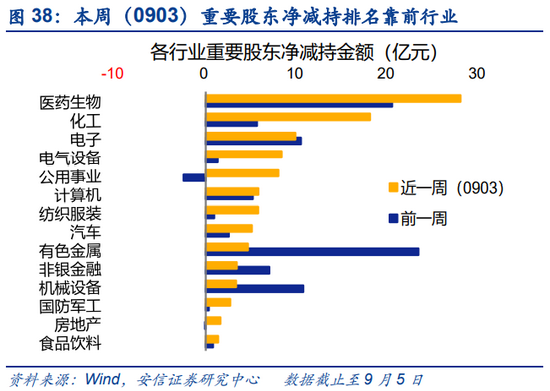

上周减持处于正常水平,7月后整体禁压力有所降低。至9月5日已有披露,近一周重要股东净减持110.4亿元,较前期(净增持101.0亿元)小幅增加,为近两年来正常水平;净减持金额较高的行业包括医药(28亿)、化工(18亿)、电子(10亿)。

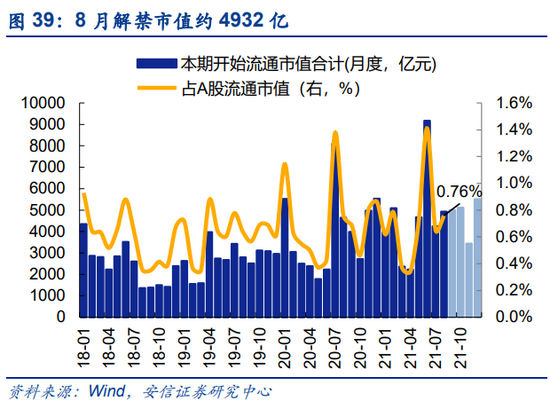

限售解禁方面,近一周(至0903)限售解禁规模约1141.8亿元,未来一周规模约379.2亿元,处于历史偏低水平。本周解禁规模较大的个股包括固德威(约124.4亿)、海目星(约41.4亿)、永新光学(约37.3亿)、福昕软件(约31.1亿)、道氏技术(26.0亿)。

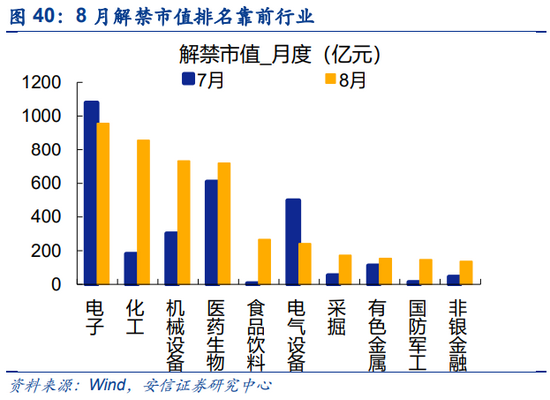

8月解禁规模预计为4902亿元,主要集中与电子行业(约4127亿),解禁压力较上一月下降,但仍处于历史相对高位。

3. 机构行为观察

机构调研:中报季期间,机构调研数量整体回升,热度较高的行业包括电子、机械、医药、化工、计算机等。近四周调研热度环比提升的一级行业包括医药、食品饮料、农林牧渔、传媒、钢铁等。调研热度明显上升的二级行业包括机械、军工、房地产等。

4. 近期重点监管动态及事件

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)