【硬核研报】磷酸铁锂电池替代品被找出,百亿级新赛道横空出世!钠离子电池产业化加速,电池成本将降低30%?这些产业链龙头有望充分受益(名单)

【硬核研报】长江存储产值将破千亿,存储芯片投资热潮来袭!“大市场+低自给率”,NAND国产化势在必行!这些半导体产业链龙头迎来崛起良机(名单)

这个时点怎么看稀土?这一领域处于被低估状态!5只个股值得重点关注(名单)

【硬核研报】“出行电动化+锂电储能”拉动锂资源步入历史性景气周期!锂资源国内海外“双循环”保供,战略级赛道这样布局(附核心标的)

【广发策略戴康团队】当前风格是否会切换?——周末五分钟全知道(7月第4期)

来源: 戴康的策略世界

戴康、俞一奇

报告摘要

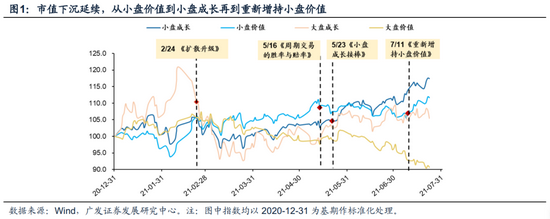

●市值下沉,从小盘价值到“小盘成长接棒”再到“重新增持小盘价值”。A股市场风格从2月下旬进入小盘价值、5月中旬切换向小盘成长、再到7月上旬以来小盘价值搭配小盘成长共振,基本符合我们前期判断。我们在左侧底部的推荐源自几个核心判断:微观结构调整后市值下沉、通胀预期见顶有利于成长风格、以及供需缺口贯穿全年。

●什么是小盘价值?在路演过程中不少客户对于小盘价值的特征有所疑惑,在此我们进行具体刻画:(1)市值600亿元以下、自由流通市值300亿元以下;(2)行业权重分布主要集中于化工、公用事业、钢铁等与供给或“价”相关性更强的顺周期;(3)相对市场在估值(低估值)、分红(高分红)、规模(小规模)等风格因子上的暴露程度较高。

●“即期业绩”因子占优,中报期继续把握高景气。一季报盈利增速和累计涨幅正相关。中报季仍处“业绩验证的分化阶段”,继续把握景气方向。从中报预告中(披露率市值占比高于20%),高景气且已被市场逐步认知的行业主要有稀有金属、化学原料、电机;高景气但市场涨幅尚未完全反映的行业主要有半导体、通用机械、光学光电子、航天装备等。

●A股分化严重,当前风格是否延续?成长与大盘价值的分化是否会收敛?我们建议重点观察一个指标“出口”,在出口显著转弱、结构性信用收缩缓和之前,我们判断市场风格大概率延续。当前出口景气度依然较高为地产基建链条的结构性信用紧缩提供支撑,经济“预期下行”而非“兑现下行”反而导致市场资金从以大盘价值为主的“平指数”持续流出向景气度高的“宁指数”,因此风格切换就需要看到出口明显转弱,使得市场重新产生稳增长力度加大或经济重新拐点向上的预期。

●技术上,当前热门赛道交易拥挤度上行、后续波动可能加大,但拥挤度尚未触发历史阈值对技术面形成破坏。历史上行业成交额/A股非金融成交额的比值突破5.5%,且同时成交额占比/自由流通市值占比触及均值+1STD,则大概率对应指数在2个月内会出现一定调整。当前新能源汽车、半导体等热门赛道的产业逻辑依然稳健,交易拥挤度有所提升使得后期波动可能加大,但拥挤度未至极端,尚未触发技术面的破坏条件。

●A股延续“市值下沉”,增持攻守兼备的小盘价值搭配小盘成长。A股继续坚定“市值下沉”,碳中和供给侧收缩政策升温,小盘价值股胜率进入回升期,继续增持小盘价值——供给约束、盈利预期上修且估值处于历史低位的钢铁,稀土/铝,玻璃,化纤。兼顾仍有市值下沉空间的小盘成长——即期/预期业绩好且高低估值分化大的光学光电子、军工;主题关注碳中和相关新能源车、光伏。

● 风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1核心观点速递

(一)市值下沉延续,从小盘价值到“小盘成长接棒”再到“重新增持小盘价值”。我们自2.24《扩散升级》指出A股的微观结构出现问题,后期微观结构修正、盈利回升周期下半场中小市值公司的相对盈利(ROE)边际改善均将支持中小盘风格占优,“市值下沉”进行时。而彼时贴现率上行的概率更大,因此小盘价值将更为占优。在5.16《周期交易的胜率与赔率》、5.23《小盘成长接棒》报告中,我们强调“全球资产交易的主线是通胀预期的变化”,判断全球通胀预期将见顶回落,成长有望从1~5月落后的表现中有所恢复,A股演绎“小盘成长接棒”。而自7.11《重新增持小盘价值》以来,我们认为6月经济数据显示总需求依然有韧性、供给收缩政策升温,将共同提升小盘价值胜率进入回升期,建议左侧重新增持小盘价值。A股市场风格从2月下旬进入小盘价值、5月中旬切换向小盘成长、再到7月上旬以来小盘价值搭配小盘成长共振,基本符合我们前期的判断。

什么是小盘价值?我们以巨潮小盘成长、巨潮小盘价值等指数作为划分。小盘价值的成分股市值基本为600亿元以下、自由流通市值基本为300亿元以下;不同于大盘价值主要分布于金融、房地产等与需求或“量”相关性更强的顺周期领域,小盘价值的行业权重分布主要集中于化工(16.6%)、公用事业(9.2%)、钢铁(8.8%)等与供给或“价”相关性更强的顺周期领域;相对于上证综指在估值(低估值)、分红(高分红)、规模(小规模)等风格因子上的暴露程度较高。而小盘成长的成分股市值基本为600亿元以下、自由流通市值基本为300亿元以下;行业权重分布主要集中于医药(12.7%)、电子(11.4%)、有色(11.2%)、电气设备(6.4%)等新兴产业领域;相对于上证综指在成长(高成长)、波动率(高波动)、规模(小规模)等风格因子上的暴露程度较高。

(二)一季报盈利增速和累计涨幅基本正相关,印证我们前期关于“即期业绩”因子占优的判断。中报季仍处“业绩验证的分化阶段”,继续把握景气的方向。我们在3.29专题报告中指出:微观结构修正阶段,基本面因子从稳定高ROE切换向即期高增速,具备即期高盈利增速的公司将获得更为明显的超额收益。一季报盈利增速与今年上半年的累计涨幅基本成正比,印证我们前期的判断。我们曾提出微观结构修正有三个阶段:阶段一估值挤压、阶段二超跌反弹、阶段三根据业绩预期分化,当前处于第三阶段,即盈利预期不确定的热门股跑输而盈利预期高增的热门股能够保持股价/估值平稳。当前配置仍是把握景气主线,从中报预告(披露率高于20%,市值占比)来看,高景气且已被市场逐步认知的行业主要有稀有金属、化学原料、电机;高景气但市场涨幅尚未充分反映的行业主要有半导体、通用机械、光学光电子、军工(航天装备)等。

(三)A股分化严重,当前市场风格是否能够延续?成长与大盘价值的分化是否会收敛?我们建议重点观察一个指标“出口”,在出口显著转弱、结构性信用收缩缓和之前,当前市场风格大概率延续。地产基建链条的结构性信用紧缩、以及部分领域景气高企共同形成当前A股风格。2021年信用整体收缩,结构上传统的地产、基建链条信用收缩更为明显——地产供需两端信用挤压、专项债加强规范背景下地方债发行速度也较预期偏低。在此背景下,经济“预期下行”而非“兑现下行”反而导致市场资金从以大盘价值为主,大盘成长为辅的“平指数”持续流出向景气度高的“宁指数”,与需求或“量”相关性最强的大盘价值风格显著跑输。另一方面,部分顺周期领域供给端逻辑增强、出口链景气高位均支撑小盘价值的盈利预期改善;而与经济周期相关性低、产业大周期向上短期业绩亦可验证的新兴产业同样表现强势,但其中小盘成长的赔率明显优于大盘成长。以上两个因素共同形成了当前大盘价值偏弱、小盘价值和小盘成长较强的风格。

因此风格切换就需要看到出口明显转弱,使得市场重新产生稳增长力度加大或经济重新拐点向上的预期。在狭义流动性较为宽松的背景下,市场追逐景气,对两种领域认可度较高,一是景气高位的行业,另一个则是景气即将迎来向上拐点且估值仍处低位的行业。市场风格是否会迎来切换本质是解答何时地产基建链条将迎来景气的拐点。当前,供需缺口提供价格韧性+出口景气度依然较高的组合,为结构性紧信用、压缩部分内需提供支撑,历史上外需较强的年份经济都不会太差。因此在支撑力量走弱之前,结构性紧信用的趋势仍将持续。而外需支撑明显回落则可能带来结构性紧信用的边际缓和,相应链条的景气预期也将迎来拐点。先关注7月下旬中央政治局会议对于当前经济的定调。

(四)技术上,当前热门赛道交易拥挤度上行、后续波动可能加大,但拥挤度尚未触发历史阈值对技术面形成破坏。今年2月A股以茅指数为代表的热门股大幅调整源自于微观结构出现问题,即交易过于集中(成交额前5%的个股占总成交额的比重突破阈值45%)。当前,半导体、新能源汽车等赛道仍处于向上大周期当中,且短期业绩可验证,产业逻辑依然稳健。但由于交易集中度提升使得不少投资人对微观结构产生担忧,基金中报显示新能源车产业链、CXO、医美、半导体配置均处于历史100%分位数,且趋势连续向上。

以成交额占比、成交额占比/市值占比作为交易拥挤度的衡量,当前热门赛道的拥挤度尚未极端。我们在“策话新兴产业”系列报告中构建了11大新兴产业及95个二级行业,在此我们以其中相对热门的新能源汽车、光伏、半导体、CXO为主要研究对象,观察其实际交易热度。以①行业成交额/A股非金融成交额作为行业的成交占比;同时将②行业自由流通市值/A股非金融自由流通市值即市值占比纳入基准衡量;以③成交额占比/市值占比(即①/②的比值)作为拥挤度的考量指标,并以17年以来的历史数据作为参考。

历史上看,在指数上涨过程中,若①即成交额占比突破5.5%且同时③即成交额占比/自由流通市值占比触及均值+1STD,则大概率对应指数在2个月内会出现一定调整。当前,四个赛道拥挤度排序为光伏>半导体>新能源车>CXO,其中,光伏的拥挤度大概在17年以来的均值+0.5STD、半导体拥挤度大概在17年以来均值附近、新能源车拥挤度大约在17年以来均值-0.5STD附近、CXO拥挤度大约在17年以来均值-1STD,均尚未触及+1STD水位。但考虑到成交额占比的快速提升,后期波动可能加大。

(五)A股延续“市值下沉”,继续看好小盘成长,增持攻守兼备的小盘价值。我们在左侧底部先后推荐了小盘价值—小盘成长—小盘成长&价值,源自于我们的几个核心判断:微观结构调整市值下沉、通胀预期见顶、以及供需缺口贯穿全年。市场追逐景气的方向,一季报盈利增速和累计涨幅基本正相关,印证我们前期关于“即期业绩”因子占优的判断。中报季仍处“业绩验证的分化阶段”,继续把握景气高增的方向。当前市场风格严重分化是否可持续?——我们建议重点观察一个指标“出口”,我们判断在出口显著转弱、结构性信用收缩缓和之前,当前市场风格大概率延续,先观察7月下旬中央政治局会议对于当前经济的定调。技术上,当前热门赛道交易拥挤度上行、后续波动可能加大,但尚未触发历史阈值对技术面形成破坏。中国全面降准夯实本轮利率的顶部、海外Taper渐近但力度温和,全球央行偏鸽为资产估值提供支撑。A股继续坚定“市值下沉”的配置思路,继续增持小盘价值——供给约束、盈利预期上修且估值处于历史低位的钢铁,稀土/铝,玻璃,化纤。兼顾仍有市值下沉空间的小盘成长——即期/预期业绩好且高低估值分化大的光学光电子、军工;主题关注碳中和相关的新能源车/光伏。

2本周重要变化

2.1 中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2021年07月23日,30个大中城市房地产成交面积累计同比上涨37.87%,相比上周的40.69%继续下降,30个大中城市房地产成交面积月环比上升4.60%,月同比上涨1.10%,周环比下降12.41%。

汽车:乘联会数据,7月第二周乘用车零售销量同比下降7%,相比上周的0%的跌幅扩大。中国汽车工业协会数据,6月商用车销量44.6万辆,同比下降16.80%;乘用车销量156.9万辆,同比下降11.10%。

航空:6月民航旅客周转量为605.51亿人公里,比5月下降145.54亿人公里。

2.中游制造

钢铁:本周钢材价格均上涨,螺纹钢价格指数本周大涨2.29%至5382.56元/吨,冷轧价格指数上涨0.17%至6446.74元/吨。截止7月23日,螺纹钢期货收盘价为5671元/吨,比前一周上涨2.01 %。钢铁网数据显示,7月中旬重点钢企粗钢日均产量219.37万吨,较7月上旬上涨2.62%。6月粗钢产量9388.00万吨,同比上涨1.5%;累计产量56333.00万吨,同比上涨11.80%。

水泥:本周全国水泥市场价格环比继续回落,跌幅为2.1%。全国高标42.5水泥均价环比上周下跌0.48%至416.67元/吨。其中华东地区均价环比上周跌0.33%至434.29元/吨,中南地区涨0.57%至443.33元/吨,华北地区跌0.92%为430.0元/吨。

化工:化工品价格涨多跌少,价差上行。国内尿素涨0.93%至2777.14元/吨,轻质纯碱(华东)涨2.76%至2050.00元/吨,PVC(乙炔法)涨1.56%至9214.43元/吨,涤纶长丝(POY)涨0.86%至7932.14元/吨,丁苯橡胶涨0.66%至14125.00元/吨,纯MDI涨3.34%至24285.71元/吨,国际化工品价格方面,国际乙烯涨1.64%至971.00美元/吨,国际纯苯跌0.07%至1032.86美元/吨,国际尿素涨1.86%至438.00美元/吨。

3.上游资源

上游煤炭与铁矿石:本周铁矿石库存增加,煤炭库存下降。太原古交车板含税价涨4.05%至2570.00元/吨,;库存方面,秦皇岛煤炭库存本周减少3.75%至359.00万吨,港口铁矿石库存增加2.36%至12847.76万吨。

国际大宗:WTI本周涨1.33%至72.16美元/桶,Brent涨1.23%至74.19美元/桶,LME金属价格指数涨0.71%至4225.10,大宗商品CRB指数本周涨1.89%至216.60;BDI指数本周涨5.26%至3199.00。

2.2 股市特征

股市涨跌幅:上证综指本周上涨0.31%,行业涨幅前三为有色金属(7.51%)、钢铁(6.65%)和电气设备(5.61%);跌幅前三为纺织服装(-4.29%)、农林牧渔(-3.97%)和食品饮料(-3.44%)。

动态估值:A股总体PE(TTM)从上周20.70倍上升至本周20.78倍,PB(LF)从上周2.02倍上升至本周2.04倍;A股整体剔除金融服务业PE(TTM)从上周33.11倍上升到本周33.31倍,PB(LF)从上周2.87倍上升到本周2.89倍;创业板PE(TTM)从上周87.70倍上升到本周87.76倍,PB(LF)从上周6.08倍上升到本周6.16倍;科创板PE(TTM)从上周的85.32倍下降到本周86.95倍,PB(LF)从上周的6.89倍下降到本周7.04倍;A股总体总市值较上周上升0.52%;A股总体剔除金融服务业总市值较上周上升0.75%;必需消费相对于周期类上市公司的相对PB由上周2.57倍下降到本周2.44倍;创业板相对于沪深300的相对PE(TTM)从上周6.35上升到本周6.37;创业板相对于沪深300的相对PB(LF)从上周3.73上升到本周3.76;股权风险溢价从上周0.08%上升到本周0.09%,股市收益率从上周3.02%下降到本周3.00%。

基金规模:本周新发股票型+混合型基金份额为819.09亿份,上周为292.14亿份;本周基金市场累计份额净增加214.46亿份。

融资融券余额:截至7月22日周四,融资融券余额18259.61亿,较上周上升0.99%。

限售股解禁:本周限售股解禁1678.28亿元,预计下一周解禁594.92亿元。

大小非减持:本周A股整体大小非净减持72.59亿,本周减持最多的行业是医药生物(-20.77亿)、计算机(-13.14亿)、机械设备(-8.92亿),本周增持最多的行业是钢铁(0.21亿)、建筑材料(0.03亿)、银行(0.01亿)。

北上资金:本周陆股通北上资金净流入118.22亿元,上周净流入16.69亿元。

AH溢价指数:本周A/H股溢价指数上升至139.27,上周A/H股溢价指数为137.31。

2.3 流动性

截至2021年7月23日,央行本周共有5笔逆回购到期,总额为500亿元;5笔逆回购,总额为500亿元;公开市场操作净投放(含国库现金)0亿元。

截至2021年7月23日,R007本周下跌5.49BP至2.16%,SHIB0R隔夜利率下跌5.80BP至2.06%;期限利差本周涨13.02BP至0.80%;信用利差跌0.10BP至0.61%。

2.4 海外

美国:周二公布的美国6月核心CPI同比上升4.5%,高于预期4.0%,高于前值3.8%;周三公布的美国6月核心PPI同比上升5.6%,高于预期5.1%,高于前值4.8%;周三公布的美国7月9日当周EIA原油库存变动为-789.6万桶,低于预期-400万桶,低于前值-686.6万桶;周四公布的美国7月10日当周首次申请失业救济人数为36万人,高于预期35万人,低于前值38.6万人;周五公布的美国6月零售销售环比上升0.6%,高于预期值-0.3%,高于前值-1.7%;周五公布的美国7月密歇根大学消费者信心指数初值为80.8,低于预期值86.5,低于前值85.5。

欧元区:周三公布的欧元区5月工业产出同比上升20.5%,低于预期22.2%,低于前值39.3%;周五公布欧元区6月调和CPI同比终值1.9%,等于预期值1.9%,低于前值2.0%。

日本:周三公布的日本5月工业产出同比终值为21.1%,低于前值22%;周五公布的日本10年期国债收益率目标为0%,等于预期0%,等于前值0%;周五公布的日本央行政策利率为-0.1%,等于预期-0.1%,等于前值-0.1%。

英国:周三公布的英国6月核心CPI同比上升2.3%,高于预期2%,高于前值2%。

本周海外股市:标普500本周涨1.96%收于4411.79点;伦敦富时涨0.28%收于7027.58点;德国DAX涨0.83%收于15669.29点;日经225跌1.63%收于27548.00点;恒生跌2.44%收于27321.98。

2.5 宏观

CPI&PPI: 2021年6月份,CPI同比上涨1.1%,环比下降0.4%;PPI同比上涨8.8%,环比上涨0.3%。

外汇储备:中国2021年6月外汇储备为32140.1亿美元,较上月减少77.93亿美元。

GDP:中国二季度GDP同比增速7.9%,低于一季度增速18.3%。一至二季度GDP同比增速12.7%,低于一季度增速18.3% 。

6月贸易帐:中国海关总署数据,6月出口同比(按美元计)为32.2%,高于前值27.9%;6月进口同比(按美元计)为36.7%,低于前值51.1%。

6月经济运行数据:6月份,全国规模以上工业增加值同比实际增长8.3%,增速比上月回落0.5个百分点。1-6月份,全国规模以上工业增加值同比增长15.9%,增速比1-5月份回落1.9个百分点。

社会消费品零售总额:6月份,社会消费品零售总额37586亿元,同比名义增长12.1%。1-6月份,社会消费品零售总额211904亿元,同比增长23.0%。

固定资产投资(不含农户):1-6月份,全国固定资产投资(不含农户)255900亿元,同比增长12.6%,增速比1-5月份回落2.8个百分点。其中,民间固定资产投资147957亿元,同比增长15.4%。

社会融资规模:6月新增社会融资规模为3.67万亿元,高于前值1.92万亿元,比去年同期增加0.2万亿。

人民币外汇占款余额:6月末央行口径人民币外汇占款余额较上月增加190.36亿元至21.2万亿元。

3

下周公布数据一览

下周看点:中国6月规模以上工业企业利润同比;美国6月商品贸易帐(亿美元)、美国7月23日当周EIA原油库存变动(万桶);欧元区欧洲央行公布利率决议;欧元区二季度GDP同比初值、欧元区7月调和CPI同比;日本7月综合PMI初值。

7月26日周一:美国6月新屋销售(万户);日本7月综合PMI初值。

7月27日周二:中国6月规模以上工业企业利润同比;美国6月耐用品订单环比初值;美国7月谘商会消费者信心指数;欧元区6月M3货币供应同比。

7月28日周三:美国6月商品贸易帐(亿美元);美国7月23日当周EIA原油库存变动(万桶)。

7月29日周四:美联储FOMC公布利率决议及政策声明;美国二季度实际GDP年化季环比初值。

7月30日周五:美国6月个人消费支出(PCE)环比;美国7月密歇根大学消费者信心指数终值;欧元区二季度GDP同比初值;欧元区7月调和CPI同比;日本6月失业率;日本6月工业产出同比初值。

4

风险提示

国内外疫情控制反复、经济增长低于预期,海外不确定性。

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)