【大礼包】硬核研报618超值购,诸多福利等你来领,百万投资者已学习,您确定要错过?

【王牌研报】业务储备充分,长期受益双碳经济,开启快速发展模式,进入五年高成长阶段,上涨幅度超100%>>

原标题:中金宏观探市 | 从点阵图到资产价格

来源: 中金宏观

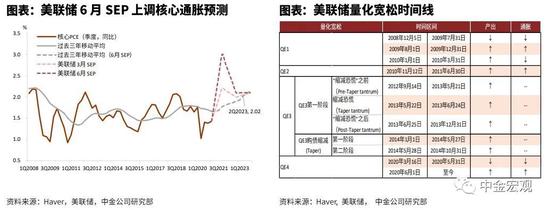

在本周三的FOMC中,美联储点阵图出现了明显前移。在18位美联储官员中,有13人预计将在2023年加息,且11人预计至少加息两次,只有5位委员预计不会加息。另有7人预计最早可能在2022年加息。而在3月的预测中,仅有7人预计将在2023年加息,仅有4人预计将在2022年加息。

如何看待点阵图前移?首先,点阵图前移是美联储调升通胀预测在平均通胀制AIT框架下的体现。相比美联储三月的SEP预测,六月的SEP对PCE的预测大幅上移。假设AIT的移动平均窗口为3年,根据最新SEP预测,2023年第二季度末往前回溯3年的平均核心PCE触及2%,即触发了美联储加息的必要条件。其次,美联储尚未开始正式讨论taper事宜(talking about taper),市场担忧的第一只靴子仍未落地。对于目前越来越依赖实际而非预期数据的美联储来说[1],何时加息仍存在很大不确定性。未来几个月,何时taper仍是更为紧迫需要考虑的问题。具体到2013/2014年,伴随着2014年1月taper开启后的深入进行,同年6月起加息预期逐渐升温,直至2015年底首次加息。最后,历史上,美联储点阵图对其实际政策路径参考价值有限。美联储“滞后于曲线(behind the curve)”,一方面指的是美联储点阵图往往落后于市场定价;另一方面也指美联储的实际政策路径落后于其点阵图。再次回顾2013年,3月、6月和9月的点阵图显示14年无加息、15年3次加息,而12月点阵图显示15年加息次数降回2次。实际结果是,2015年12月美联储QE后首次加息。正如鲍威尔提到:“不要用点阵图来预判利率未来走势”。

根据以上分析,taper目前仍是市场最关心的议题。根据2013-14年历史经验[2],在美联储正式开启taper前,流动性没有发生实质收紧,因而大类资产的风格并未出现实质性的改变。开启taper后,流动性在总量上边际收紧,进而压制风险偏好,同时在结构上发生了资产间的再平衡,即QE期间追逐高收益高风险资产的资金在taper期间重新回流安全资产如美债。通过对比不同时期内大类资产收益率,我们发现:

各次正常QE(非taper阶段)之间的资产价格走势存在很强的相似性。在QE3当中,美联储首次提出“缩减言论”,资产价格出现了剧烈下跌,即“缩减恐慌”,但是在恐慌前(2012年9月14日至2013年5月21日)及恐慌后但尚未执行Taper(2013年6月25日至2013年12月31日)的两段时间里,大类资产走势依然保持了正常QE的总体风格。只有在Taper开始之后,大类资产的风格才开始与正常QE期间的资产价格走势出现明显差异。

2013年的Taper Tantrum本质上也未改变大类资产的风格。虽然2013年5月22日-6月24日出现了“缩减恐慌”,由于QE1-QE2均无购债缩减阶段,而且2013年5月首次暗示可能削减QE购买规模时,市场对购债缩减鲜有预期,缩减言论触发了剧烈的恐慌情绪,市场风险偏好迅速回落。当市场逐渐消化了超预期的购债缩减信号后,恐慌情绪散去,QE仍在继续,流动性总量持续增加,市场风险偏好逐渐修复,资产价格经历的短暂阵痛也逐渐修复,大类资产的表现在恐慌过后明显反弹修复。

虽然今年“缩减恐慌”重演概率不大,但美联储的误判风险需要继续关注。展望未来一个季度,美元流动性将持续充裕、复苏继续深化,且市场已经对Taper有了一定的预期,基本面与流动性有可能继续支持全球再通胀交易逻辑及相应的顺周期资产。然而,美联储有可能低估了本次供给冲击的广度和深度,进而低估了通胀上行风险。因此我们判断即使2013年暴风骤雨式的“缩减恐慌”恐难再现,但我们预计资产间歇性波动仍会较大概率发生。目前我们仍维持美联储今年底开始taper的基准判断,但如果由于通胀压力加剧而提前至三季度,风险资产恐将面临较大调整压力。根据目前期货市场隐含的加息概率来看,2022年底至少加息一次的概率已经来到100%,如果确如联邦基金期货市场的预期,那么本次从Taper到加息的间隔周期将比上一次短一年左右。美联储和市场都正在渡过从未涉足的水域,市场也只能摸着美联储过河;然而,在配合财政和AIT新框架下,美联储的石头在哪里?

[1] 不可否认,在AIT框架下,美联储更多依赖实际数据非但不会及时熨平经济波动,反而会放大经济周期波动,进而加剧资产价格波动。

[2] 有关taper的样本中只有一个样本点,所以参考价值需要打折扣。

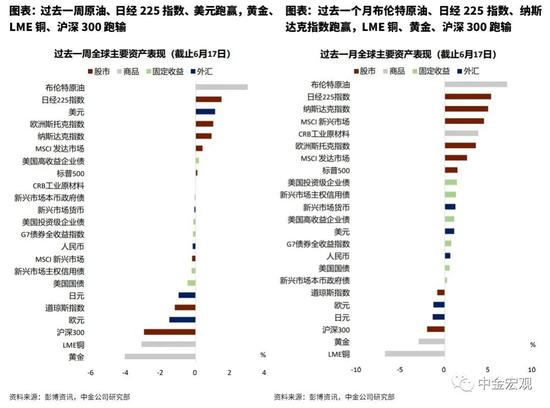

一、本周核心图表

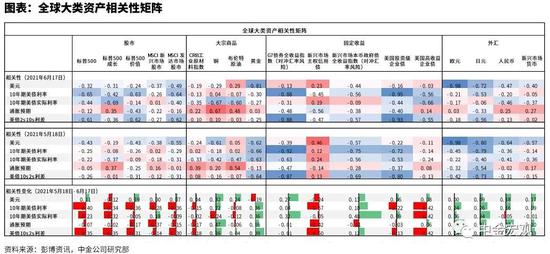

二、 全球大类资产表现及联动性

三、 全球利率

四、全球汇率

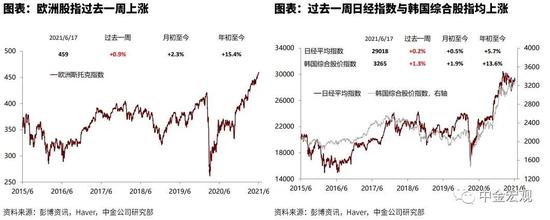

五、全球股市及大宗商品

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)