2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【安信策略】短期仍无忧,在成长主线中把握扩散

来源: 陈果A股策略

投资要点

我们认为,短期A股对通胀担忧有限,经济预期开始逐步下行,但风险偏好处于偏高位置,流动性环境仍将支持A股市场震荡偏向上,依然存在一定的结构性行情操作时间窗口,未来主要的风险来自于美国通胀担忧及流动性预期变化,但短期对A股市场尚不构成系统性风险。因此我们认为当前仍可继续持有核心赛道中盈利增长超预期的品种,以及估值合理受益于疫情修复的公司,重点关注非核心资产中的正在孕育中的新主线,自下而上挖掘经济修复和转型过程中被忽视的机会。重点关注方向包括三条线索:

1)新成长赛道:智能汽车、人工智能、军工、预制菜、集成灶、扫地机器人;

2)核心赛道中能够继续持续超预期的品种:部分半导体、白酒、医药公司;

3)疫情复苏链:旅游、航空、农产品等。

风险提示:

1.美债收益率快速上行;

2.全球疫情未获得有效控制;

3.国内信用收缩超预期。

正文

本周市场风险偏好继续上升。上证指数,沪深300,创业板指涨跌幅分别为-0.11%,0.46%,2.62%。从行业指数来看,本周电气设备(3.66%)、家用电器(3.10%)、汽车(2.61%)、食品饮料(2.40%)、公用事业(1.49%)等行业表现相对较好,钢铁(-3.57%)、采掘(-1.78%)、银行(-1.75%)、非银金融(-1.64%)、纺织服装(-1.35%)等行业表现靠后。

我们认为,短期A股对通胀担忧有限,经济预期开始逐步下行,但风险偏好处于偏高位置,流动性环境仍将支持A股市场震荡偏向上,依然存在一定的结构性行情操作时间窗口,未来主要的风险来自于美国通胀担忧及流动性预期变化,但短期对A股市场尚不构成系统性风险。因此我们认为当前仍可继续持有核心赛道中盈利增长超预期的品种,以及估值合理受益于疫情修复的公司,重点关注非核心资产中的正在孕育中的新主线,自下而上挖掘经济修复和转型过程中被忽视的机会。重点关注方向包括三条线索:

1)新成长赛道:智能汽车、人工智能、军工、预制菜、集成灶、扫地机器人;

2)核心赛道中能够继续持续超预期的品种:部分半导体、白酒、医药公司;

3)疫情复苏链:旅游、航空、农产品等。

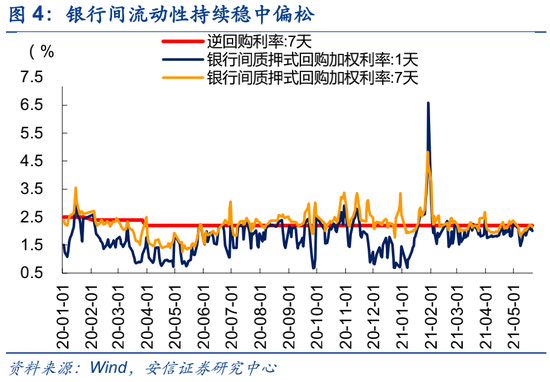

1.短期市场无忧,流动性仍将维持宽松

我们在此前的策略报告中强调“国内短期无忧,把握结构机会”,本周市场先涨后跌,部分投资者担心反弹结束。

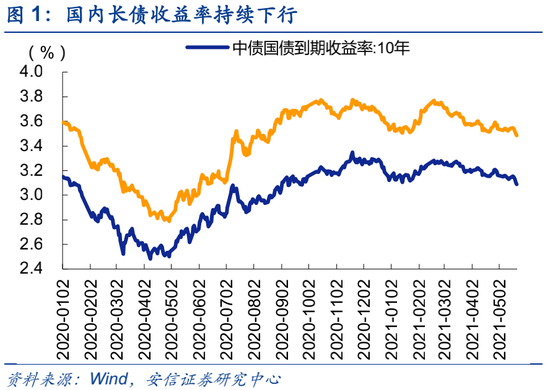

我们认为短期A股依然无忧。短期市场风险偏好仍将处于有利状态,此前对流动性收紧担忧的消退是驱动近期A股市场震荡向上的主要因素。自今年2月18日以来,国内10年期国债收益率已经从3.28%降至3.09%,5年期中票收益率也从3.87%降至3.65%,降幅分别为19BP和22BP,均低于2020年初疫情前的水平。

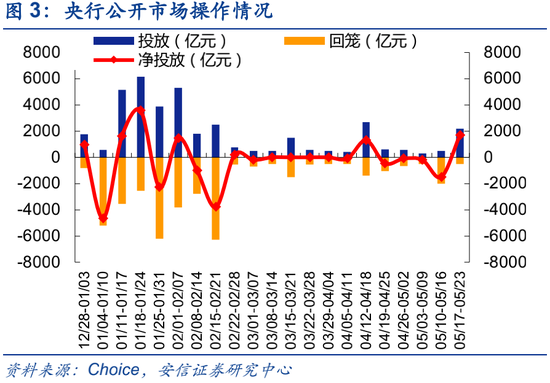

央行公开市场操作方面,继续维护市场流动性合理充裕,延续此前100亿元逆回购操作,本周投放资金2200亿,回笼资金500亿,净投放1700亿。在当前央行稳健的政策态度下,我们预计流动性稳中偏松的局面短期还将持续。随着广义流动性的持续回落,债市的资金需求和机构配置需求此消彼长,债券收益率依然易下难上。

1.1. 国内流动性环境短期将维持宽松

央行为什么近几个月以来始终维持资金面偏宽松的状态呢?我们认为主要原因有以下三点:

原因一:当前经济增速低于潜在产出增速

在今年3月人民银行课题组刊发的工作论文对我国“十四五”期间潜在产出和增长动力进行了全方位测算,结果表明“十四五”期间我国潜在产出增速在5%-5.7%,总体继续保持中高速增长。

这样的测算结果意味着我们需要“正确认识我国潜在产出保持中速增长的特征,保持货币政策合理适度支持。我国经济增速下降的主要原因,是潜在产出增长的周期性下降,而非短期趋势的影响。通过传统大规模的财政和货币刺激政策将实际GDP增速长期维持在潜在产出增速之上是无法实现的,不仅如此,还容易造成通货膨胀和宏观杠杆率的过快上升,进而增加经济系统性风险。”因此,我们需要对未来几年经济增速的放缓给予更多容忍度,而在此过程中对刺激政策的规模也不宜抱有过高期待。

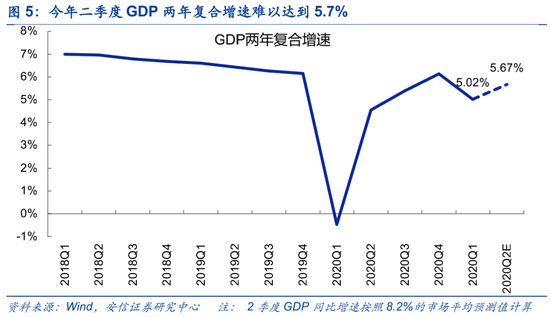

而进入4月,随着今年一季度经济数据的披露,我们发现GDP的两年复合增速仅为5.02%,不仅相较去年四季度大幅下滑,也显著低于5.7%的潜在产出增速。因此,一季度较弱的经济增长表现可能是央行在二季度维持流动性偏松的重要原因。展望二季度,我们预计当季GDP同比增速约为8.0%,Wind平均预测水平为8.2%,然而这一增速可能依然偏低,即使我们用8.2%的平均预测增速进行计算,两年复合增速仅为5.67%,也仍然低于5.7%的潜在产出水平。

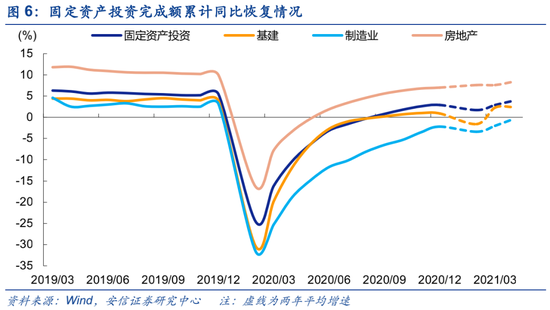

在后疫情时代的经济修复过程中,迟迟未能回正的制造业投资增速成为政策的重点方向之一。在4月30日召开的政治局会议特别强调:“稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。”“要促进国内需求加快恢复,促进制造业投资和民间投资尽快恢复”。我们注意到,截至今年4月,制造业投资累计同比增速(今年以来采用两年平均增速)仍未回到0以上的正增长区间,因此如果货币政策快速收紧,将不利于制造业投资的复苏。

原因二:今年通胀压力不大

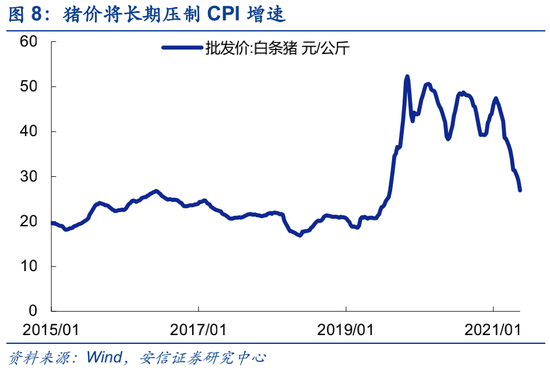

对于央行而言,允许利率持续走低的另一个原因在于今年通胀压力不大。以央行最为重视的CPI指标为例,我们预计今年CPI将呈现总体上行的趋势,但同比增速基本都低于2.5%的水平。同时,猪肉价格的持续走低也将长期压制CPI增速。根据商务部最新公布的数据,上周白条猪批发价已经降至26.86元/公斤,相较于去年同期(也是去年猪价最低位)同比下降31%。5月7日国家统计局副局长盛来运在接受媒体采访时也曾表示:由于基数、结构性因素及输入性因素的影响,我国物价将呈现温和上涨的状态,但总体可控,全年CPI涨幅将明显低于3%左右的预期目标。

原因三:中美利差向下空间较大

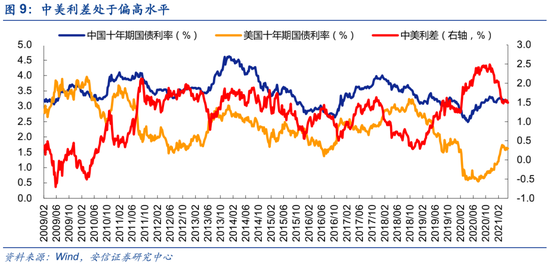

从中美利差和汇率压力的角度来看,长期以来中美十年期国债的利差水平一般在0.3%~2.0%之间,中枢水平约为1.15%,而当前利差约为1.5%,到中枢水平仍有35BP的下降空间。这也意味着当前人民币贬值压力较小,甚至中美利差还可以进一步降低,以减轻当前日益增强的人民币升值压力。

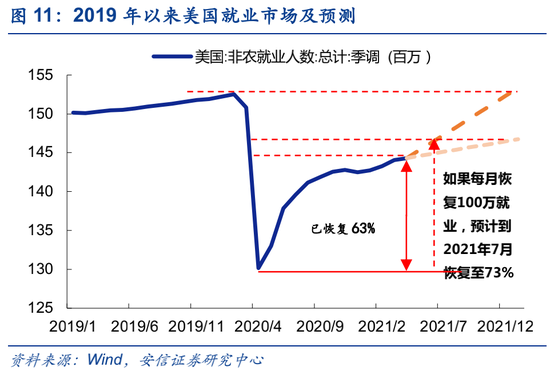

需要注意的是,进入三季度之后,全球可能迎来流动性拐点。从历史上看,2013年美国非农就业缺口恢复到73%时美联储开始释放Taper信号,恢复到90%时正式退出QE。今年4月的非农就业数据出现了一定的波动,我们预计就业缺口最快在今年7月(最慢在明年年初)恢复到73%的水平,届时如果美联储宣布退出QE,美国长债利率有望进一步上行,压缩中国国内利率向下空间。

1.2. 短期估值压力不强,重在当前高成长

在低利率环境下,由于折现率下降,长久期资产的估值有扩张基础,反之,如果利率上行,则短久期资产更加受益。在经济复苏动能衰减、不再依赖基建和地产刺激经济的当下,不受传统经济下滑影响的科技与消费成长股是主线。

我们用上证50/创业板指和申万低市盈率指数/申万高市盈率指数来表征市场对于价值/成长风格和赛道投资风格的特征。我们发现,这两项指标在去年12月以来和10年期国债收益率的走势相关性非常高,且在今年表现出明显的利率领先市场风格的特征。

随着4月底年报和一季报的更新,许多高景气行业的业绩高增长获得了兑现,使得这些标的的估值水平由于业绩的增长获得了相当程度的下降。因此利率走低提升了投资者对于高估值的容忍度,而业绩兑现带来的估值修正也成为当前高景气行业优质公司拔估值的基础。

从当前A股整体来看,由于4月底财报的更新和长期利率的走低,股权风险溢价已经回升到历史中位水平,以沪深300股息率和国债收益率衡量的股债性价比指标也同样处于中间位置。因此,A股整体的估值压力并不大,投资者对于高估值品种的容忍度有所上升。

1.3. 当前市场逻辑:给高增长以估值溢价,而非确定性

去年疫情环境下,市场的主导逻辑是给确定性估值溢价,行情轮动扩散方向是由高确定性到低确定性。而今年我们面对的是后疫情时代中国经济前高后低的宏观增长环境,定价策略转向PEG模型,主导逻辑是给高增长以估值溢价,行情轮动扩散方向将是由高增长到低增长。

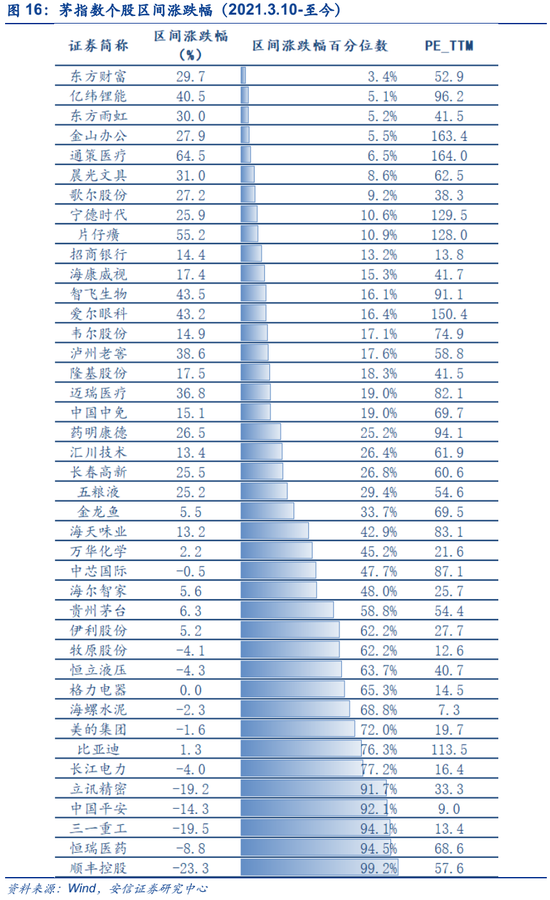

由于当前市场追求的是高增长之稀缺性,而非高确定性,因此茅指数风格未必领涨。我们统计了2020年11月底至2021年2月中旬,以及3月10日震荡期开始至今两个时期茅指数各股涨幅相对板块的排名情况,在前一时期(2020年11月底至2021年2月中旬),茅指数个股涨幅几乎都处于板块前10%的水平,而近阶段(3月10日震荡期开始至今),只有约20%的个股在各自板块中的表现处于前10%的分位,近50%个股的涨幅在各自板块中处于后70%的区间。大

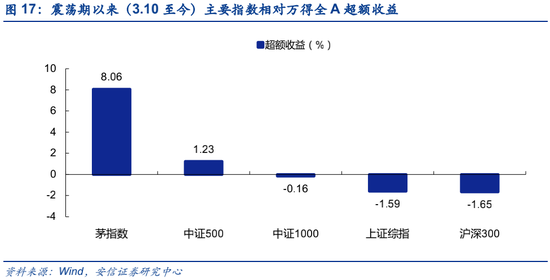

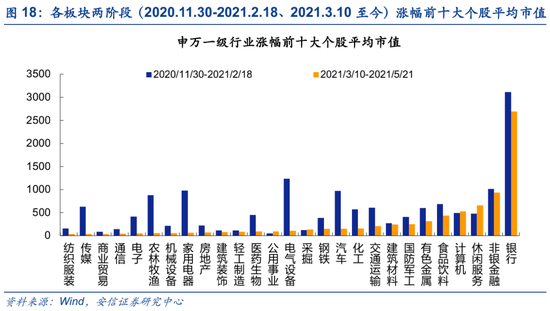

从风格来看,自3月10日震荡期开始以来,市场风格较年前已发生了一定变化,主要表现为:从分化渐往均衡回归,中小盘估值折价得到一定修复。期间中小盘表现略优于大盘,中证500表现强于沪深300,相对万得全A录得1.2%的超额收益;而从各板块涨幅靠前的个股来看,也一改此前大市值龙头领涨的格局,业绩增速高的中小盘二线品种表现更佳。震荡期间各板块涨幅前十大个股的平均市值集中在200-500亿,对比2020年11月底至2月中旬出现显著下滑。

总的来说,今年传统的核心资产将出现分化,这一分化与确定性或市值大小关系不大,而更多是与业绩增速相关,投资者应在PEG视角下多挖掘景气度高企,具较好的成长性逻辑且估值压力不大的优质公司,以获得超额收益。行业重点关注:部分半导体、白酒、医药公司。

1.4. 继续在成长主线中把握扩散

下一阶段建议投资者重点关注非核心资产中的正在孕育中的新主线,自下而上挖掘经济修复和转型过程中被忽视的机会。这些新的成长品种通常由于其美好前景而获得较高估值,虽然当前市场对高估值的容忍度有所上升,但我们仍应密切关注其行业景气变化和业绩估值匹配情况。新成长主线主要围绕“懒人经济”、智能化、品质化展开,行业重点关注:智能汽车、人工智能、军工、预制菜、集成灶、扫地机器人等。

1.4.1. 智能汽车,未来已来

2020年是中国智能汽车元年,我们见证了蔚来、理想和小鹏等造成新势力的崛起。2021年,小米、华为等科技大厂先后宣布造车,OPPO、苹果、富士康也被传出准备造车或切入智能汽车行业。为何众多巨头纷纷选中智能汽车?我们认为,智能汽车可能是5G时代最重要的软硬件一体化终端,硬件和软件的耦合,让两者互相推动、互相促进,将颠覆整个传统汽车行业。

自动驾驶是当前智能汽车亟需攻克的难关,只有先解决自动驾驶的问题,让乘客从疲惫的驾驶中解放出来,才能进一步丰富车内应用,让乘客在车内消磨时光。当前产业界普遍对于自动驾驶成本的降低持乐观态度。华为智能汽车解决方案 BU 总裁王军公开表示未来计划将激光雷达的成本降低至200美元,这将打破高级别自动驾驶量产成本瓶颈。德尔福汽车CEO KevinClark此前曾表示,到2025年德尔福希望将自动驾驶汽车的成本降低逾90%至5000美元左右。此外,从封闭到开放,车企已经开始广泛的合纵连横联合研发,降低单个车厂的投入,缩短技术创新周期。

我们认为,智能汽车将是未来最大的科技和产业变革机会之一,是人工智能、软件、半导体、汽车、新能源、通讯等诸多产业的汇聚点。在技术快速突破,成本明显下降,巨头入场产业化提速的当下,智能汽车将是我们长期关注的新赛道。

1.4.2. 预制菜:市场前景广阔,BC端齐发力

· 市场潜力巨大

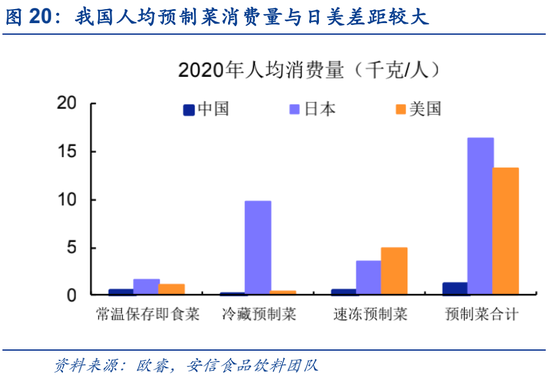

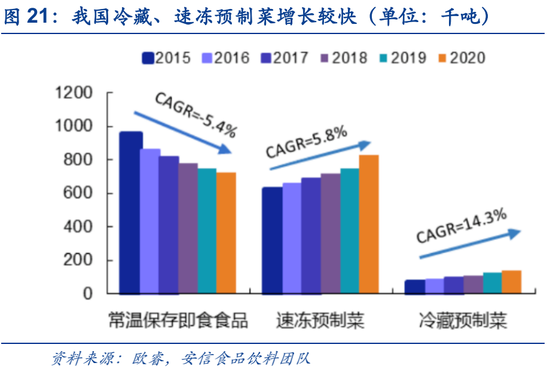

无论从市场前景还是供需两端来看,预制菜均有广阔的成长空间与发展潜力。相对于海外国家,我国预制菜起步较晚,渗透率仍较低。根据欧睿数据,2020 年美国、日本和中国的预制菜销量分别为 433.2 万吨、206.4 万吨和 169.3 万吨,人均消费量分别为 13.12千克、16.42 千克和 1.21 千克,对比日本与美国,我国预制菜市场成长空间较为广阔。在消费升级,健康诉求提高,以及冷链物流高速发展的背景下,冷藏预制菜、速冻预制菜迎来了快速增长,2015年以来冷藏预制菜销量从7万吨提升到13.8万吨(CAGR14.3%),速冻预制菜销量从62.5万吨提升到82.7万(CAGR+5.8%)。

·餐饮连锁化、家庭小型化,带动B、C渠道加速渗透

从B端来看:在餐饮业不断扩容,连锁化率提升,外卖占比增加的趋势下,半成品菜瞄准餐饮企业痛点,能够有效提高原材料采购效率、降低成本、保证产品口味稳定性、保证出餐效率和食品安全。

从C端来看:家庭小型化、生活节奏加快、烹饪技能退化的背景下,半成品菜需求提升。随着90后成为新家庭主力军,以及餐饮零售化和生鲜平台的推广,半成品菜正越来越多成为家庭餐的重要组成。

当前我国半成品菜行业仍处于发展早期,许多企业产品单一,行业集中度低,并未形成全国性龙头企业。当前建议重点关注:冷冻烘焙产品、冷藏预制菜产品、速冻预制菜产品、速冻火锅制品等。

1.4.3. 集成灶:品质消费浪潮下的厨房进化

随着居民生活水平和城镇化率的提高,人们开始注重享受更高的物质消费,相比传统分体式烟灶,吸油烟能力强大、功能多样化,运作高效的集成灶产品更能满足消费者个性化产品需求,愈发受到消费者认可和青睐。根据安信家电团队的研究,近年来,集成灶各品牌纷纷加大渠道建设布局力度,部分品牌在一二线城市的门店数量进一步追赶传统厨电,行业正迎来快速成长期。

此外,产品升级也不断推进行业加速发展。从新品发布看,集成灶高端化和智能化为主要趋势,各品牌相继推出智能互联、语音识别和手势感应等功能,提升产品性能及用户体验。火星人继2020年下半年进军蒸烤一体品类后,持续在细分领域发力,相继推出E6、Q6、E7、T7等蒸烤一体新品,深化精准控温、均温同烤、数字智能、低空净吸等性能优势。美大、亿田也相继搭建自主研发体系,推出智能手势感应蒸烤一体机产品,推行高端定制厨房理念。

1.4.4. 扫地机器人:“独居经济”“懒人经济”带来自清洁产品大时代

· 疫情释放家居需求,扫地机器人市场规模增长迅速

在2020年的疫情环境下,人们有了更长的居家时间,对居家生活的环境和质量有了更高的追求,居家生活的方式逐渐转变。这样的转变催生了崭新的居家消费趋势,智能居家产品迎来发展契机。其中,扫地机器人作为潜力最大的品类之一,在2020年的市场规模达到了94亿元,同比2019年增长了19.4%,远超家电行业平均水平。科沃斯、小米等品牌利用激光测距原理、智能视觉识别技术,加速创新功能迭代,相继推出性能更强、价格更优的产品,解决存在已久的消费者痛点,争先为消费者带来更佳的消费体验。

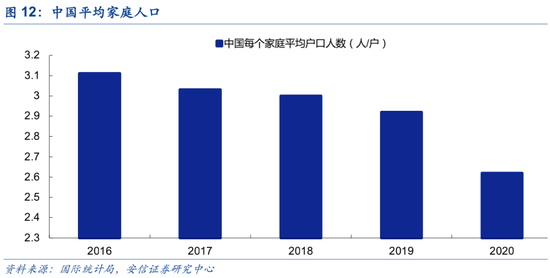

独居人群不断增多,清洁产品仍具长足发展潜力。由于受到年轻人婚后独立居住,租房人数上升等因素的影响,家庭规模持续缩小。最新公布的《第七次人口普查》数据中,中国平均每个家庭户口人为2.62人,比2015年的3.11人少了0.49人。同时,根据统计,2018年我国独居人口数量已经达到7700万,预计2021年,独居人口数量会达到9200万人。与之伴随的便是更注重便捷、效率的消费心态与更多以自我为核心的消费行为。成为家庭主力的90后由于工作繁重、家务能力退化,需要更多的将自己从繁重的家务劳动中解脱出来,这也催生了“懒人经济”。

长期来看,我们认为扫地机器人的发展可类比于洗衣机的普及。同样作为解放劳动力双手的家电,洗衣机的发展即经历了从“家庭可选”到“家庭必需”的过程,而目前扫地机器人产品的不断进步,则在推动其消费者认知及产品渗透率不断提升从成熟期的市场规模推算,我们认为扫地机器人将可能成为下一个有望比肩洗衣机的大单品。

2. 市场内部特征观察:交易情绪小幅回落

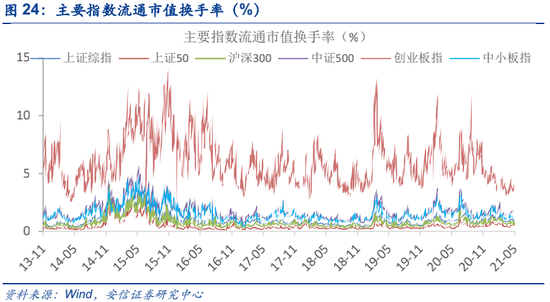

本周交易情绪有所回落。本周上证综指,中小板指,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为0.96%,1.12%,3.63%,0.41%,0.71%,1.57%,1.23%,分别较前一周变动-0.07,-0.03,0.13,-0.06,-0.04,-0.19,-0.06个百分点,分别处在70%,37%,7%,71%,70%,53%,61%分位数水平。

本周市场先扬后抑,全周基本走平。当前市场强势个股数量占比38.7%,较前一周下降3.1个百分点;超买个股与超卖个股之差占比0.46%,较前周下降1.71个百分点。创业板来看,强势个股数量占比25.3%,较前一周大幅下降0.4个百分点;超买个股与超卖个股之差占比-0.60%,较前周下降0.96个百分点。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)