基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

煤价超预期上涨!一季度行业利润增速竟超60%!供需格局向好背景下,业绩预期已扭转,高股息煤炭龙头正被机构大笔增持(名单)

金属涨价带动全行业业绩大增,有色行业营收突破2万亿!机构高呼供需共振背景下,这些细分赛道业绩高增长可期(名单)

印度疫情局势被严重低估?实际感染人数可能已达3.5-5.3亿!印度医药经济特区已成疫情高发区,中国医药产业链有望加速崛起(名单)

原标题:【国盛策略】78个细分行业景气梳理与展望

来源:尧望后势

核心观点

上游资源——涨价带动业绩高增,继续关注煤炭和工业金属。全球经济复苏推动上游资源业绩高增,往后看,国内炼焦煤、动力煤供应处于偏紧状态,价格有望创新高;海外疫情限制铜供给,铜价也有望继续向上;石油石化及稀有金属大概率高位震荡。

中游材料——钢价继续看好,化纤玻璃及消费建材需求确定性强。全球经济复苏驱动中游材料景气向上,往后看,供需格局有望带动钢价继续向上;建议关注化纤、纯碱,前者受益于订单回流,后者受益于供给受限、需求扩张;看好竣工链上的玻璃、消费建材,以及受益于新能源需求的光伏玻璃。

中游制造——关注原材料冲击小、需求确定的光伏、造纸及家居。电力设备及新能源、轻工制造业绩较疫前同期大幅提升,往后看,光伏需求确定性强,风电零部件厂商成本端或有压力,新能源汽车向上弹性有限;机械建议关注议价能力较强的产品;原材料涨价叠加需求继续修复利好造纸;国内地产竣工加速、美国地产周期启动,家居板块的需求有望继续向上。

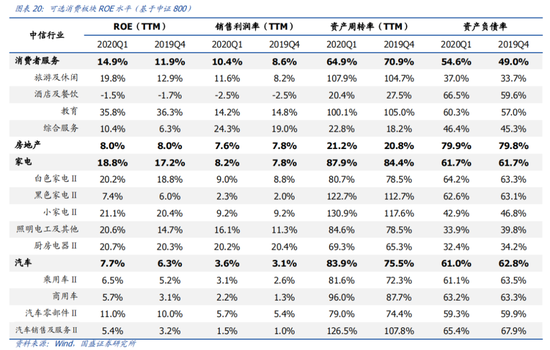

可选消费——消费者服务加速修复,家电中期需求无忧。消费者服务仍有修复空间,往后看,疫苗接种加速,旅游休闲、酒店餐饮大概率迎来边际改善;免税板块将继续受益境外消费回流;地产竣工驱动家电需求继续向上。

必需消费——关注业绩弹性较高的纺织服装及啤酒。食品饮料韧性凸显,医药景气度向好,往后看,品牌服饰或在多种因素共同催化下呈现高业绩弹性;报复性消费尚未出现,商贸零售仍需要继续观察需求的变化;啤酒受益于体育赛事大年及毛利率的改善;医药建议精选细分领域个股。

其他服务业——航空板块有望继续复苏。电力行业受益于用电需求复苏,航空机场改善相对较小,往后看,随着疫苗接种的推进,居民出行意愿有望快速修复,航空板块业绩有较大的修复弹性。

TMT——疫情扰动过后,产业景气周期继续向上。电子行业尤其是半导体板块受益于需求改善与产能紧张的供需格局,景气大幅提升,往后看,半导体需求仍在回暖,而产能问题中短期难以缓解,高景气有望持续;光学光电将继续受下游需求以及Mini-LED发展的提振;此外建议关注通信子行业物联网、PCB上游。

金融——实际利率进一步下行,资本市场改革不断推进。一季度银行业利润释放、业绩较好,主要原因在于贷款利率回升以及资产质量整体改善,往后看,疫情冲击逐渐消退,利率边际回升、资产质量改善将继续支撑银行业绩。

风险提示:宏观经济政策超预期波动,疫情反复超预期。

报告正文

上游资源:涨价带动业绩高增,继续关注煤炭和工业金属

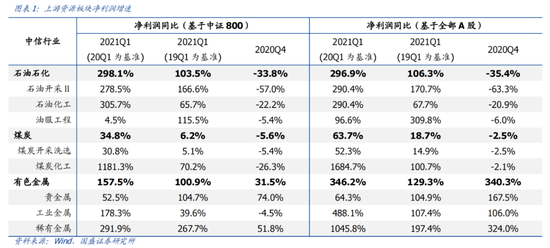

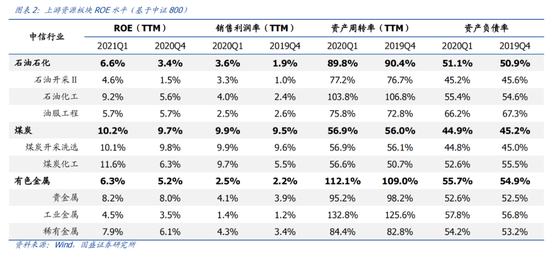

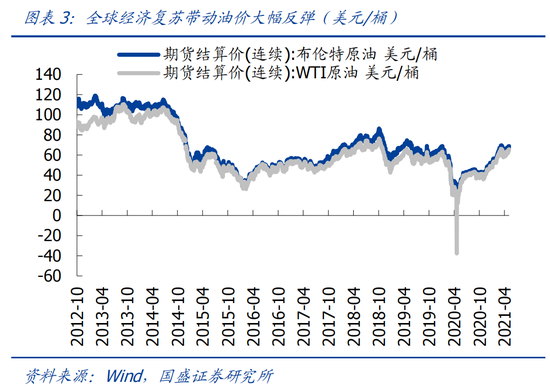

石油石化以20Q1和19Q1为基准的2021Q1业绩增速(此处指基于中证800计算的归母净利润增速,下同)分别为298.1%和103.5%,2020Q4的业绩增速为-33.8%,一季度业绩较20年同期与疫前同期均有大幅提升,全球经济复苏预期推动油价上行,叠加低基数效应,各细分行业业绩均有大幅改善。往后看,全球经济的平稳复苏将继续支撑原油需求,但OPEC+决定从5月份起逐步增产也会对油价上行形成抑制,二季度油价大概率维持高位震荡。

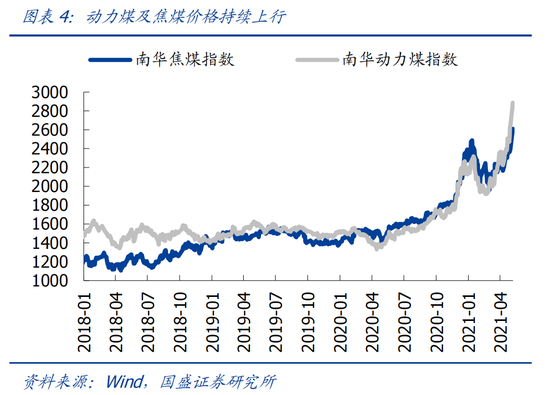

煤炭以20Q1和19Q1为基准的2021Q1业绩增速分别为34.8%和6.2%,2020Q4的业绩增速为-5.6%,一季度业绩较20年同期与疫前同期均有小幅提升,国内经济修复叠加碳中和要求下的供给收紧,带动煤价大幅上涨,各细分行业业绩均出现改善。往后看,继续看好焦煤和动力煤:一方面,前期进口数量的下滑已经使得国内炼焦煤供应处于偏紧状态,山东部分产能退出后将对全国炼焦煤供应造成巨大影响;另外动力煤社库处于历史绝对低位,夏季用煤高峰来临前补库压力巨大;整体来看,两者价格有望创新高。

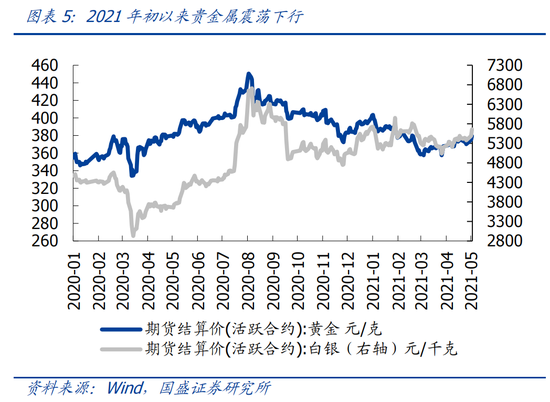

有色金属以20Q1和19Q1为基准的2021Q1业绩增速分别为157.5%和100.9%,2020Q4的业绩增速为31.5%,一季度业绩较20年同期与疫前同期均有大幅提升,贵金属改善幅度相对较小。受益于供需的错配以及新能源景气度的向上,工业金属及稀有金属价格大幅上涨;而在全球避险情绪回落、货币政策边际宽松放缓的背景下,贵金属价格走弱。往后看,新兴国家疫情的反复使铜的供给也难快速释放,铜价也有望继续向上;稀有金属价格或有分化,锂方面受益资源端景气度持续抬升锂辉石价格有望继续上涨,碳酸锂高位震荡,氢氧化锂较碳酸锂有望从折价到溢价,钴方面价格大概率震荡;贵金属方面,随着加息预期升温,价格难有大幅上涨。

中游材料:钢价继续看好,化纤玻璃及消费建材需求确定性强

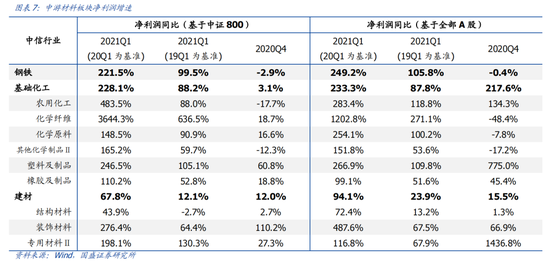

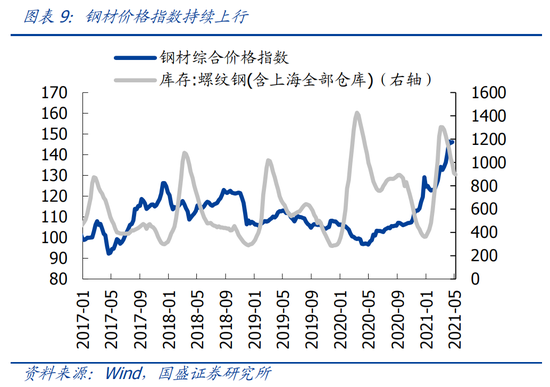

钢铁以20Q1和19Q1为基准的2021Q1业绩增速分别为221.5%和99.5%,2020Q4的业绩增速为-2.9%,一季度业绩较20年同期与疫前同期均有大幅提升。全球经济共振复苏,国内外建筑业、制造业用钢需求持续改善,但供给方面受碳中和及限产政策的影响大幅收缩,带动钢价大幅上涨。往后看,当前供需格局有望带动钢价继续向上,但5月我国开始调整钢铁产品关税,后续需要关注政策对供需的缺口的调整。

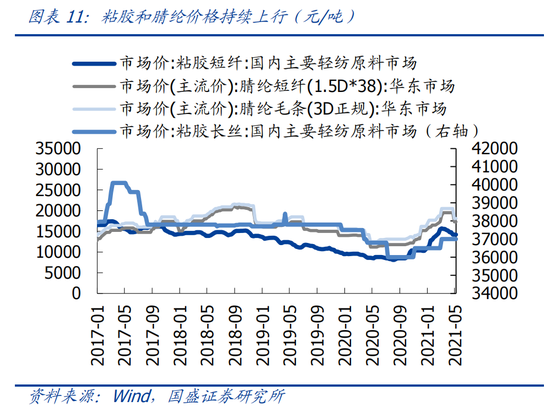

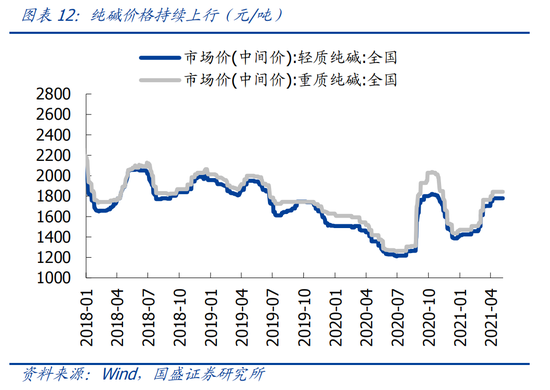

基础化工以20Q1和19Q1为基准的2021Q1业绩增速分别为228.1%和88.2%,2020Q4的业绩增速为3.1%,一季度业绩较20年同期与疫前同期均有大幅提升。全球经济复苏的背景下,作为各行各业的上游,化工产品需求受益于下游需求的修复以及补库周期的驱动,行业景气持续向上。往后看,建议关注化纤和纯碱两个板块,前者受益于需求复苏以及印度、东南亚等地纺织订单的持续回流,后者受益于供给增长受限以及下游包括光伏等领域的需求持续快速增长。

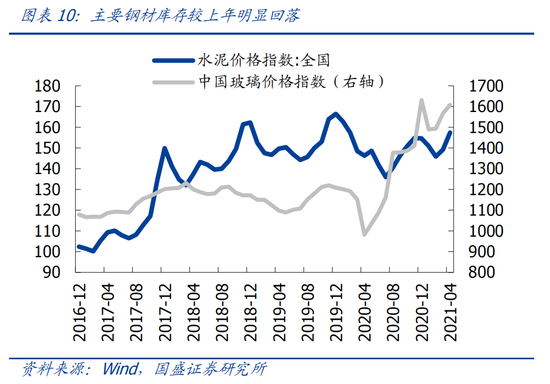

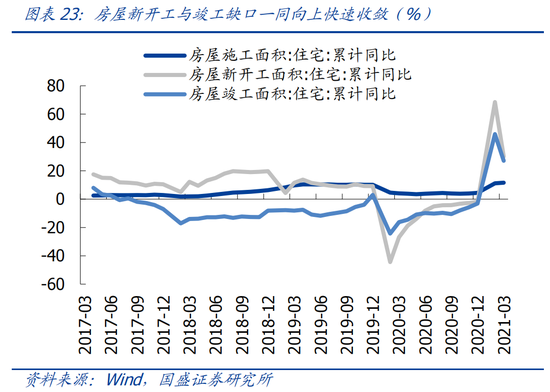

建材以20Q1和19Q1为基准的2021Q1业绩增速分别为67.8%和12.1%,2020Q4的业绩增速为12.0%,一季度业绩较20年同期有较大幅度提升,较疫前同期有小幅提升。从细分板块来看,装饰材料(主要是消费建材)和专用材料(玻璃纤维)业绩提升较为显著,结构材料(包括水泥和玻璃)相对疫前同期有小幅回落。往后看,房企融资“三道红线”倒逼房企加快资金周转,竣工的修复有望加速,但新开工可能存在分歧,短期新开工可能继续向上,但随着拿地的放缓或影响到新开工,整体来看竣工链表现会更强,因此作为开工链品种的水泥和作为竣工链品种的玻璃,表现上可能有分化,看好竣工链上的玻璃、消费建材,以及受益于新能源需求的光伏玻璃。

中游制造:关注原材料冲击小、需求确定的光伏、造纸及家居

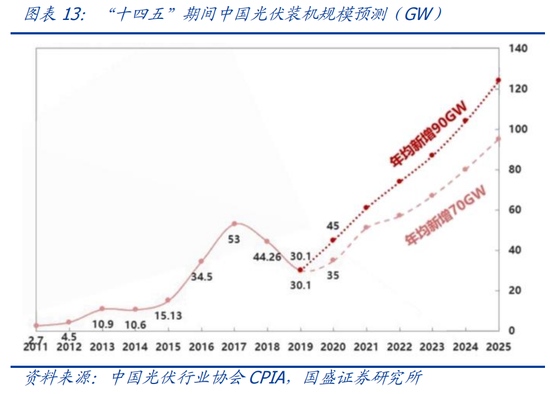

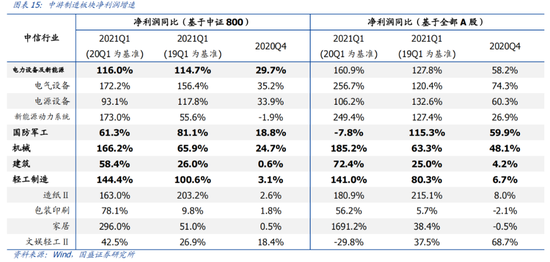

电力设备及新能源以20Q1和19Q1为基准的2021Q1业绩增速分别为116.0%和114.7%,2020Q4的业绩增速为29.7%,一季度业绩较20年同期与疫前同期均有大幅提升。从细分板块来看,风电、光伏以及新能源车行业受益于绿色发展的经济与政策导向,均处于较高的景气度水平。往后看,风电作为新能源的一种,在碳中和的驱动下,长期景气度向上,但是短期来看,上游钢价的快速上涨或对风电零部件企业带来成本压力,风机整机企业所受冲击相对较小,板块业绩或分化;光伏方面,需求确定性强,国内需求在55~65GW,海外需求在100~110GW,随着短期内产业链博弈接近尾声,组件环节盈利有望回升;新能源车方面,板块整体维持高景气,但二季度增速弹性或不大。

国防军工以20Q1和19Q1为基准的2021Q1业绩增速分别为61.3%和81.1%,2020Q4的业绩增速为18.8%,一季度业绩较20年同期与疫前同期均有较大幅提升。我国国防政策已经由过去的“强军目标稳步推进”转变为“备战能力建设”,军工订单也在“十四五”期间转变为“加大订购,快速增长”,行业景气高企。往后看,考虑到2020年下半年军工业绩放量带来的高基数,后续板块或维持平稳增长,增速边际上可能有所放缓。

机械以20Q1和19Q1为基准的2021Q1业绩增速分别为166.2%和65.9%,2020Q4的业绩增速为24.7%,一季度业绩较20年同期与疫前同期均有大幅提升,全球经济复苏拉动工程机械销量高增长。往后看,需要警惕上游钢、铜等原材料大幅涨价的冲击,二三季度成本对企业利润的冲击或逐步体现,建议关注议价能力较强的产品。

建筑以20Q1和19Q1为基准的2021Q1业绩增速分别为58.4%和26.0%,2020Q4的业绩增速为0.6%,一季度业绩较20年同期与疫前同期均有小幅提升。低基数效应外,稳增长要求下基建投资超预期也是业绩保持韧性的重要原因。往后看,考虑到上游原材料涨价对下游利润的侵蚀,政策层面或对基建需求进行调整,基建投资难超预期。

轻工制造以20Q1和19Q1为基准的2021Q1业绩增速分别为144.4%和100.6%,2020Q4的业绩增速为3.1%,一季度业绩较20年同期与疫前同期均有大幅提升。从细分板块来看,造纸、家居行业业绩提升较为显著,前者主要受益于纸价上涨,而后者主要受益于住宅销售和竣工面积的边际改善,往后看,原材料涨价叠加需求继续修复,继续看好造纸板块,建议关注林浆纸一体化、议价能力提升的龙头纸企;另一方面,国内地产竣工加速,叠加美国地产周期启动,家居板块的国内外需求有望继续向上。

可选消费:消费者服务加速修复,家电中期需求无忧

消费者服务以20Q1和19Q1为基准的2021Q1业绩增速分别为1658.4%和-11.0%,2020Q4的业绩增速为-27.9%,一季度业绩较20年同期有大幅提升,较疫前同期有小幅下降。从细分行业来看,旅游及休闲、综合服务修复较为显著,教育业绩韧性较强,酒店及餐饮行业修复相对较慢。往后看,随着疫苗接种的加速推进,国内需求已经强势复苏,清明节小长假旅游出行已基本恢复至疫前同期水平,“五一”长假旅游消费较清明假期更有显著提升,旅游休闲以及酒店餐饮行业大概率迎来边际改善;同时,近期海外疫情反复,今年出境游仍难有实质性恢复,免税板块将继续受益境外消费回流。

房地产以20Q1和19Q1为基准的2021Q1业绩增速分别为-22.0%和-51.2%,2020Q4的业绩增速为-12.5%,一季度业绩较20年同期与疫前同期均有小幅下降,业绩增速的下滑一方面在于“房住不炒”、三道红线等政策下房企经营承压,另一方面可能是因为行业景气向业绩传导较为滞后。往后看,房企融资环境仍然偏紧,拿地放缓,地产投资大概率下行;同时4月30日中共中央政治局召开会议,再度提及“房住不炒”,政策方面仍然偏紧。

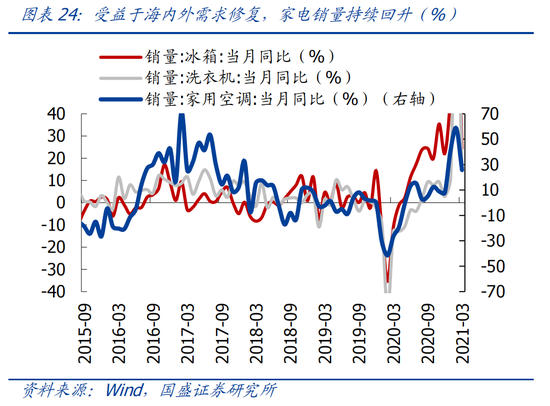

家电以20Q1和19Q1为基准的2021Q1业绩增速分别为86.3%和0.2%,2020Q4的业绩增速为4.0%,一季度业绩较20年同期有较大幅提升,较疫前同期有小幅提升,主要是受益于国内经济修复以及海外供需缺口的扩大。往后看,地产竣工逐渐改善,白色家电、厨房电器进入补库阶段,销量与价格有望同步提升,但短期成本端或受到通胀上行的压力;扫地机器人、智能投影等细分赛道高成长性有望持续。建议关注通胀压力下业绩保持较强韧性的白色家电、厨房电器龙头,以及高成长细分赛道的龙头标的。

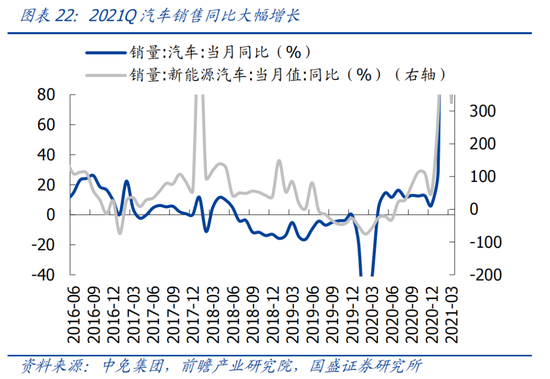

汽车以20Q1和19Q1为基准的2021Q1业绩增速分别为491.6%和6.3%,2020Q4的业绩增速为-11.4%,一季度业绩较20年同期有大幅提升,较疫前同期有小幅提升,一方面由于低基数效应,另一方面由于下游购车需求旺盛。往后看,随着近期行业芯片断供的风险不断发酵,车企停产/减产面积有所扩大,二季度销量可能承压,并对行业整体的盈利能力造成影响。

必需消费:关注业绩弹性较高的纺织服装及啤酒

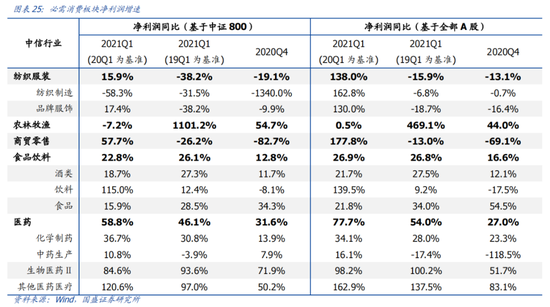

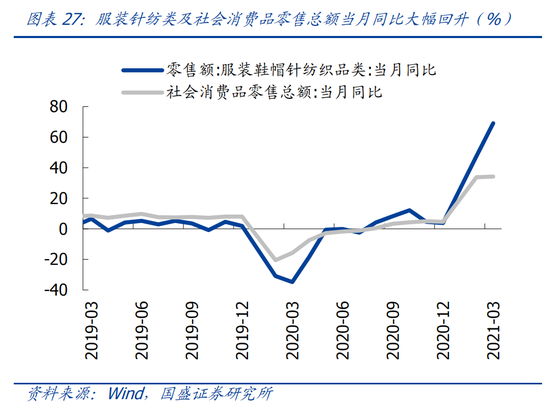

纺织服装以20Q1和19Q1为基准的2021Q1业绩增速分别为15.9%和-38.2%,2020Q4的业绩增速为-19.1%,一季度业绩较20年同期有小幅提升,较疫前同期有小幅下降。从细分板块来看,纺织制造行业业绩有所下滑,或与防疫用品出口放缓有关;品牌服饰行业以20Q1为基准的2021Q1业绩高增主要是因为低基数效应,以19Q1为基准的2021Q1业绩增速为负,仍有持续恢复和增长的空间。往后看,品牌服饰板块业绩弹性相对强于纺织制造板块,去年以来纺织制造板块业绩得到防疫用品高出口的支撑,而品牌服饰板块受疫情冲击较为严重,后续随着疫情逐渐好转,品牌服饰板块或在低基数效应、出口增长、国货热潮、新疆棉事件等因素的共同催化下呈现的更高业绩弹性,建议关注强零售管理能力的服饰品牌商和龙头制造商。

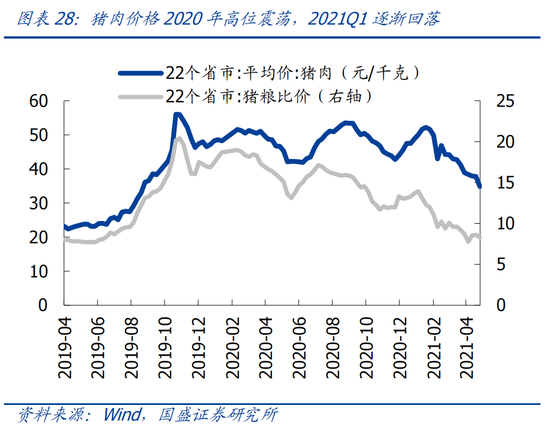

农林牧渔以20Q1和19Q1为基准的2021Q1业绩增速分别为-7.2%和1101.2%,2020Q4的业绩增速为54.7%,一季度业绩较20年同期有小幅下降,较疫前同期有大幅提升。去年以来猪肉价格从高位回落、饲料成本上升,行业业绩较2020Q1有所回落。往后看,受北方非洲猪瘟弱毒疫情的影响,问题猪的加速出栏导致短期供给增加,需求端没有较大增长,猪价大概率震荡走弱。

商贸零售以20Q1和19Q1为基准的2021Q1业绩增速分别为57.7%和-26.2%,2020Q4的业绩增速为-82.7%,一季度业绩较20年同期有较大幅度提升,较疫前同期有小幅下降,距疫前同期水平还有一定差距。往后看,从清明节和五一假期的数据来看,出行数据较疫情前提升,但旅游收入增长却动力不足,表明当前下游消费需求恢复仍然较弱,后续需要继续观察需求的变化。

食品饮料以20Q1和19Q1为基准的2021Q1业绩增速分别为22.8%和26.1%,2020Q4的业绩增速为12.8%,一季度业绩较20年同期与疫前同期均有小幅提升,食品饮料作为必需消费品的业绩韧性凸显,行业整体保持平稳增长。往后看,白酒、调味品及乳制品业绩大概率平稳增长,啤酒受益于体育赛事大年及毛利率的改善,业绩有较大弹性。

医药以20Q1和19Q1为基准的2021Q1业绩增速分别为58.5%和46.1%,2020Q4的业绩增速为31.6%,一季度业绩较20年同期与疫前同期均有较大幅度提升,景气度向好。往后看,由于2020年高基数的影响,医药行业细分领域增速或呈现分化,建议精选个股,重点关注21Q1中加速增长的眼科、ICL、CRO和创新疫苗,以及复苏明显的专科连锁服务、IVD、创新药、流通、品牌中药等。

其他服务业:航空板块有望继续复苏

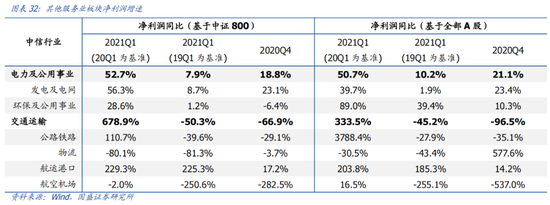

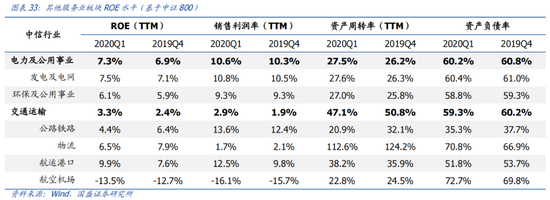

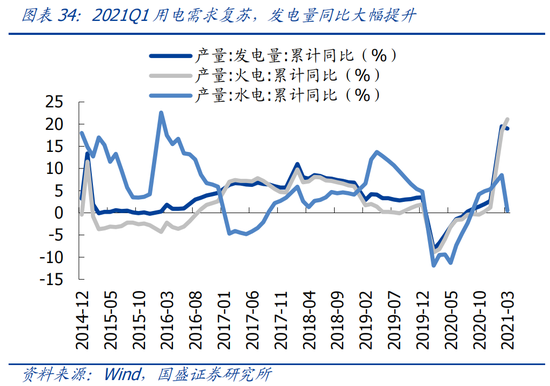

电力及公用事业以20Q1和19Q1为基准的2021Q1业绩增速分别为52.7%和7.9%,2020Q4的业绩增速为18.8%,一季度业绩较20年同期有较大幅提升,较疫前同期有小幅提升。从细分行业来看,发电及电网板块业绩主要受益于一季度用电需求的全面复苏,而环保产业更多受到环保政策的驱动。往后看,国内经济稳步修复背景下,用电需求有望继续改善,但动力煤价格上涨从成本端对火电板块盈利能力产生制约,水电板块经营相对稳健,碳中和碳达峰等政策催化下环保行业也有望平稳增长。

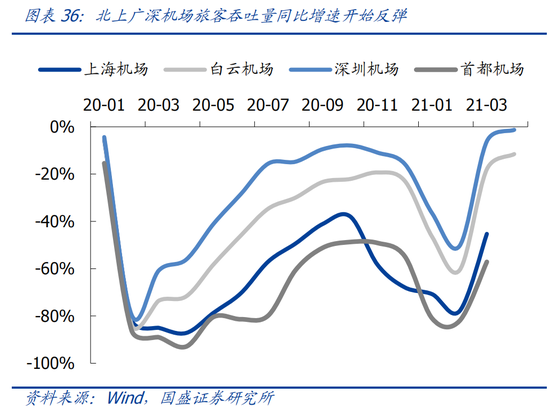

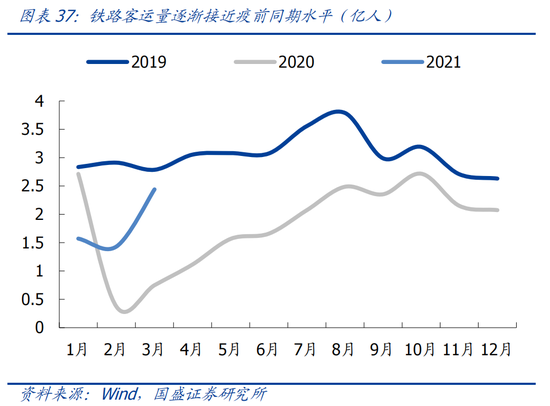

交通运输以20Q1和19Q1为基准的2021Q1业绩增速分别为678.9%和-50.3%,2020Q4的业绩增速为-66.9%,一季度业绩较20年同期有大幅提升,较疫前同期有较大幅度下降。从细分行业来看,航运港口、公路铁路业绩修复较多,航空机场改善相对较小,物流方面则因价格战“增量不增利”而普遍业绩下滑。往后看,随着疫苗接种的推进,居民出行意愿有望快速修复,特别是春节就地过年缩减的出行需求,将在后续的节假日集中释放,航空板块业绩有较大的修复弹性。

TMT:半导体景气维持高位,PCB上游有望高增

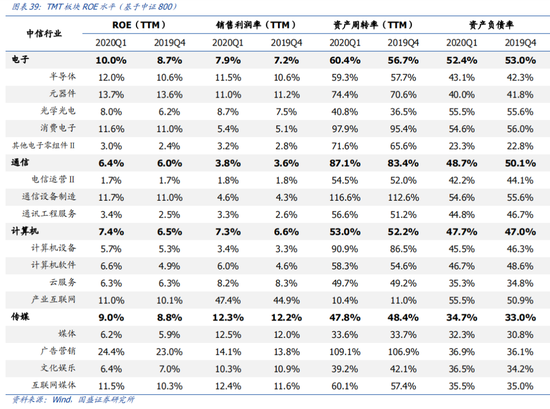

电子以20Q1和19Q1为基准的2021Q1业绩增速分别为145.9%和148.1%,2020Q4的业绩增速为26.7%,一季度业绩较20年同期与疫前同期均有大幅提升。从细分领域来看,仅元器件板块业绩增速相对较低,半导体、光学光电、消费电子板块均处于极高景气度水平,半导体板块业绩受益于需求改善与产能紧张的供需格局,光学光电、消费电子板块业绩主要受下游需求扩张的驱动,面板板块同时还受到Mini-LED爆发增长的催化。往后看,消费电子行业受到Airpods等无线耳机下游需求缩减的影响,业绩或有所放缓,后续可能需要AR/VR设备为代表的新产品开启新产业周期;半导体行业需求仍在回暖,而产能紧张问题在未来中短期难以缓解,高景气度有望持续;光学光电将继续受大尺寸液晶电视面板等下游需求的提振以及Mini-LED快速发展的带动继续向上。

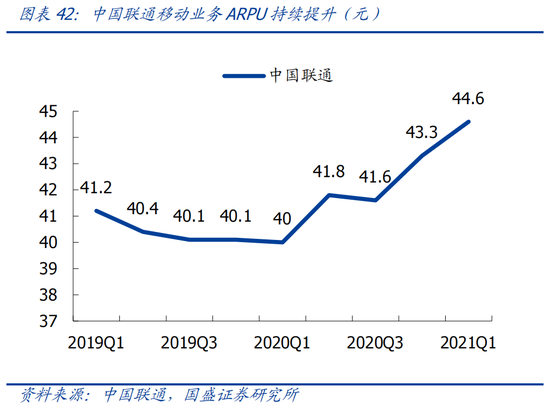

通信以20Q1和19Q1为基准的2021Q1业绩增速分别为57.8%和20.3%,2020Q4的业绩增速为12.8%,一季度业绩较20年同期与疫前同期均有小幅提升。从细分板块来看,电信运营板块业绩保持稳定,通信设备制造行业业绩景气相对较好,通讯工程服务受疫情冲击较大。往后看,随着2020年5G建设计划基本完成,行业业绩增速将逐步放缓,后续景气爆发将集中于下游应用,建议关注物联网板块等;另外原材料大幅上涨的背景下,下游需求好同时具有涨价能力的PCB上游值得关注;最后电信运营在5G渗透率加速提升,移动业务ARPU大幅改善的背景下业绩同样有望平稳增长。

计算机以20Q1和19Q1为基准的2021Q1业绩增速分别为280.6%和-4.4%,2020Q4的业绩增速为-10.7%,一季度业绩较20年同期有大幅提升,较疫前同期有小幅下降。从细分板块来看,计算机设备、计算机软件、云服务均较疫前同期仍有修复空间,产业互联网板块呈现高景气。往后看,国内计算机行业新技术带来的变化已逐步显现,建议关注围绕产品化/云/人工智能的产业升级。

传媒以20Q1和19Q1为基准的2021Q1业绩增速分别为29.9%和5.7%,2020Q4的业绩增速为131.5%,一季度业绩较20年同期与疫前同期均有小幅提升。从细分板块来看,广告营销和互联网媒体业绩提升更为显著,媒体和文化娱乐板块业绩弹性收敛,主要原因在于院线受疫情影响业绩表现不佳,而广告行业受益于流量价值凸显,互联网传媒板块内容创新与变现能力增强。往后看,低基数效应或带来短期业绩弹性,但政策监管仍是需要关注的内容,建议精选个股为主。

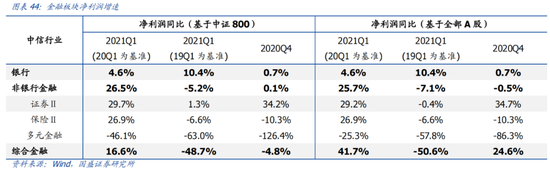

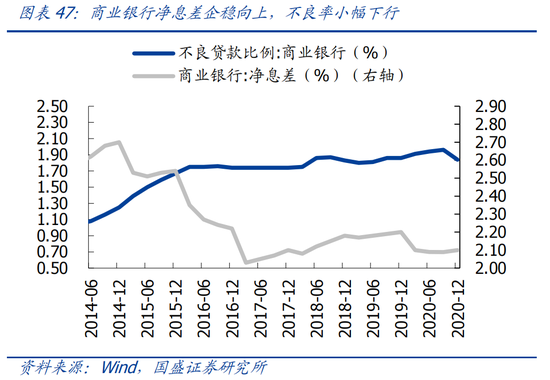

金融:银行业绩确定性高,有望逐季改善,非银业绩承压

银行以20Q1和19Q1为基准的2021Q1业绩增速分别为4.6%和10.4%,2020Q4的业绩增速为0.7%,一季度业绩较20年同期与疫前同期均有小幅提升。一季度银行业利润释放、业绩较好,主要原因在于贷款利率回升以及资产质量整体改善。往后看,疫情冲击逐渐消退,利率边际回升、资产质量改善将继续支撑银行业绩,但银行间业绩分化或将持续,建议关注存款增长较好且负债优势较强、业务收入来源多元化、资产质量改善程度较好的基本面优质标的。

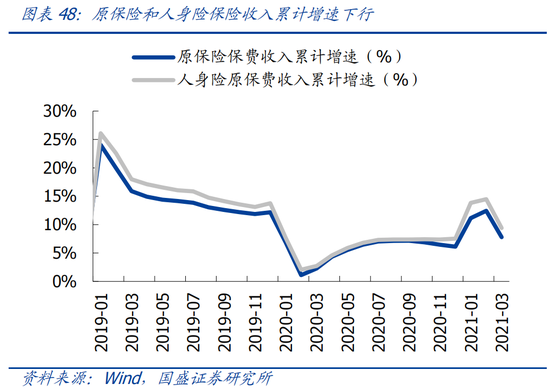

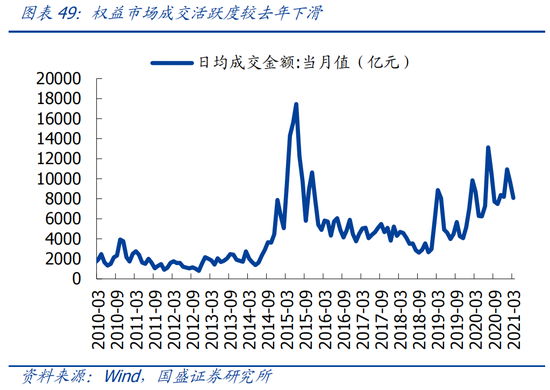

非银行金融以20Q1和19Q1为基准的2021Q1业绩增速分别为26.5%和-5.2%,2020Q4的业绩增速为0.1%,一季度业绩较20年同期有小幅提升,较疫前同期有小幅下降。从细分行业来看,证券和保险行业以20Q1为基准的2021Q1业绩增速均有小幅提升,但保险行业业绩相比疫前同期有所下滑。往后看,证券市场活跃度较去年有明显下滑,市场情绪也大幅回落,对券商业绩带来压力;保险方面,负债持续低迷、续期保费承压明显,需要观察后续四五联动、产品推动等措施的改善效果。

风险提示

宏观经济政策超预期波动,疫情反复超预期。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)