基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

流动性观察:北上资金演绎沪强深弱格局(2021年第8期)| 粤开策略专题

来源: 粤开崇利论市

摘要

近期市场成交额持续低迷,资金观望氛围格外浓厚,一方面较难形成趋势性以及强有力的反弹,另一方面也可以看出短期内回调空间有限。分板块来看,近期创业板成交量有所企稳,后续有望带动主板成交回暖,吸引更多增量资金入场。

北上资金方面,从交易结构来看,整体呈现出沪强深弱格局,交易结构有明显偏好,净买入基本集中在沪市。当前市场仍处于弱势整理阶段,风格迅速轮动背景下,北上资金更加青睐处于低估值区间的银行、非银等大金融板块。另外我们也注意到医药生物板块获得北上资金加速流入,在核心品种的配置上,北上资金或已提前进场,相关板块后续表现值得关注。

经过前期的盘整阶段,市场上方风险充分释放,投资者风险偏好有所提升。在配置方向上,重点关注估值合理、景气上行的板块,布局两大主线:一是关注以银行、保险为代表的低估值板块,二是以顺周期、半导体为代表的景气度上行且具备业绩支撑的板块。

市场资金状况

(一)行业表现统计:公用事业板块领涨,有色金属回调

3月市场整体有所回调,指数震荡筑底,各板块表现分化,公用事业板块逆势上行,各行业涨跌幅中位数为-2.90%。根据申万一级行业分类,公共事业、钢铁、建筑装饰、纺织服装板块涨幅均超5%,分别上涨15.11%、6.63%、5.88%、5.53%;有色金属、国防军工、农林牧渔、化工、非银金融板块跌幅超6%,分别下跌10.21%、8.65%、7.56%、6.49%、6.48%。

(二)市场成交分析:当前市场成交额较为低迷

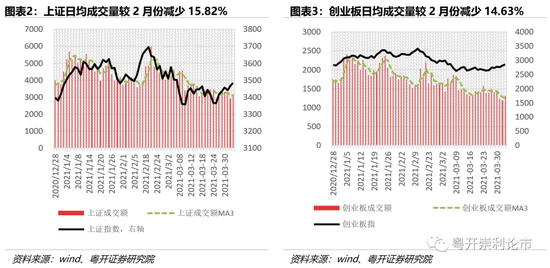

从日均成交额来看,3月上证日均成交3653.26亿元,深证日均成交4403.50亿元,创业板日均成交1509.17亿元。环比来看,市场成交额有所缩量,上证、深证、创业板日均成交额分别减少了15.82%、16.41%、14.63%。

二级市场流动性情况

(一)北上资金监测:北上资金呈现沪强深弱格局

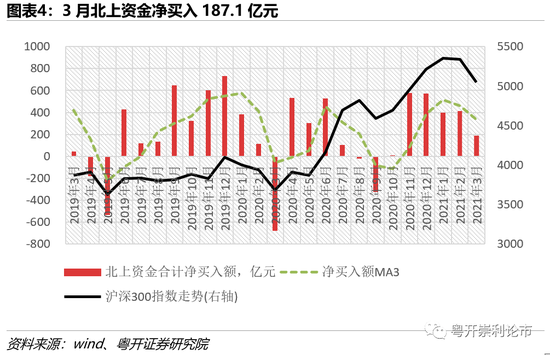

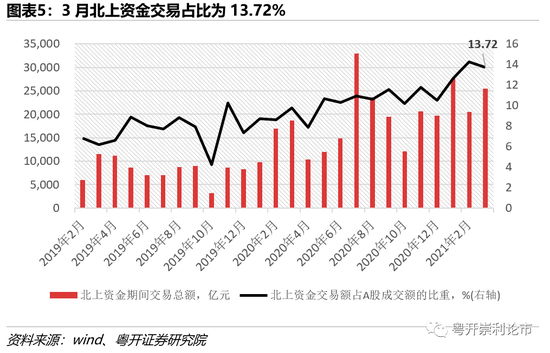

3月北上资金合计净买入187.1亿元,其中沪股通净买入181.22亿元,深股通净买入5.88亿元,北上资金日均交易总额为1105.11亿元,占全部A股成交额的比重为13.72 %。从总量上看,前一个月净买入412亿的水平相比,3月北上资金整体进场意愿有所下降;从交易结构来看,整体呈现出沪强深弱格局,交易结构有明显偏好,净买入基本集中在沪市;从交易占比来看,北上资金交易额占比仍处于近一年内的较高水平。

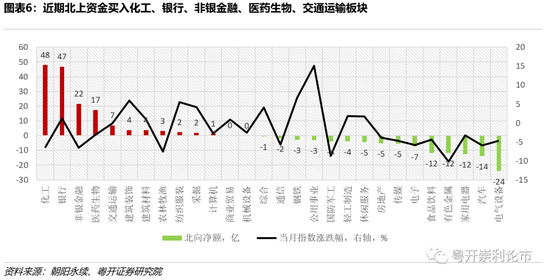

从行业角度来看,近两周化工、银行、非银金融、医药生物、交通运输为净流入前五,净流入规模分别为48亿、47亿、22亿、17亿、7亿,当前市场仍处于弱势整理阶段,风格迅速轮动背景下,北上资金更加青睐处于低估值区间的银行、非银等大金融板块。

(二)基金规模监测:权益类基金发行降温

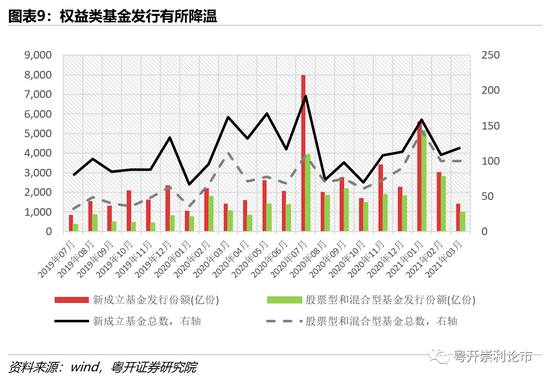

新发基金方面,根据认购起始日统计,3月共新成立119只基金,其中100只股票和混合型基金,发行份额共计985.92亿份,与上个月相比权益型基金发行份额减少65%,受市场震荡回调、抱团股松动等因素影响,权益类新发基金降温明显。

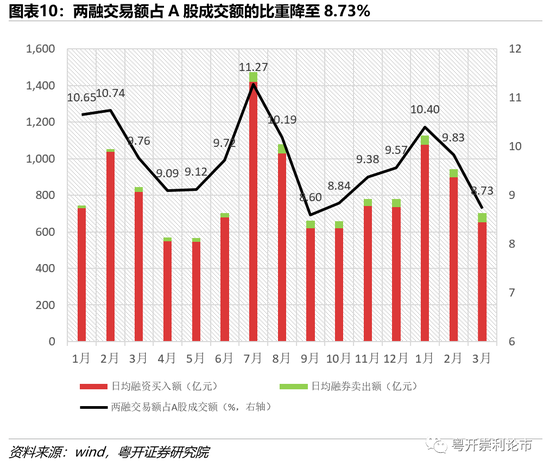

(三)融资融券监测:杠杆资金有所下行

3月沪深两市日均融资买入额为652.42亿元,环比减少27.29%;日均融券卖出额为50.73亿元;两融交易额占A股成交额的比重为8.73%,环比减少11.19%,杠杆资金对市场表现较为敏感,在指数调整期间,杠杆资金也出现了明显的下行趋势,融资买入热度持续降温。

一级市场流动性情况:IPO监管效率提升

按上市日期统计,3月A股市场共有39家公司IPO上市,募资总额285.7亿元,4月首周上市的新股中,昀冢科技、C恒宇、共同药业募集资金规模较大,IPO规模处于合理水平,对资本市场的抽水效应有所缓解。当前IPO现场检查的监管效力更强,监管机构对中介机构的监管更加严格,对核查不充分、内部控制不符合要求等问题给予处罚。监管层加大惩处力度规范了拟上市企业的信息披露质量,提升了中介机构的执业质量,有益于资本市场长期健康发展。

产业资本变化

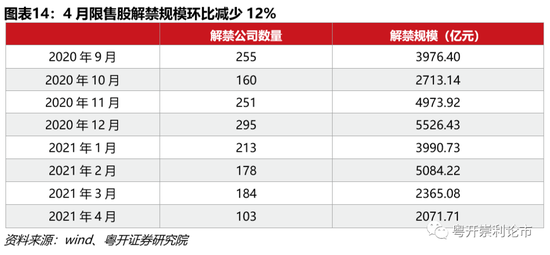

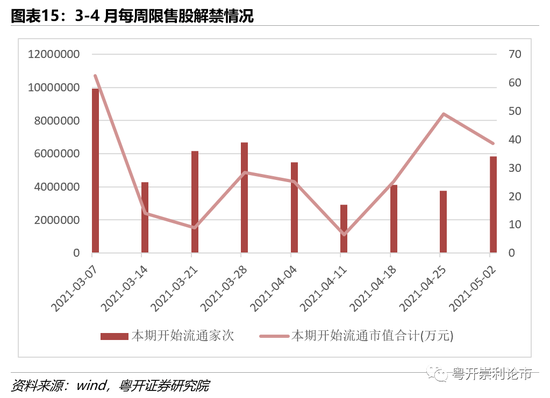

(一)限售股解禁:4月解禁规模减少12%

4月有103家公司涉及解禁,公司数目与解禁规模较3月份均有所减少,预计4月份将解禁2071.71亿元,环比减少12.4%。当周共有17家公司解禁限售股,解禁规模为111.8亿元,解禁数目和规模较上周均有所下滑。

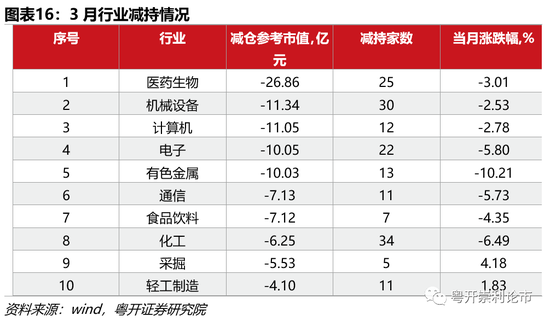

(二)二级市场增减持:医药生物、机械设备减持居前

3月二级市场合计公告净减持85.18亿元,行业方面,医药生物、机械设备、计算机、电子、有色金属板块减持市值位于前列。在个股方面,通威股份增持参考市值最高,增持17.4亿元,康泰生物、百润股份、石头科技等企业减持市值较高,其中海康威视遭减持9.5亿元。

风险提示:投资有风险,入市需谨慎

一、市场资金状况

(一)行业表现统计:公用事业板块领涨,有色金属回调

3月市场整体有所回调,指数震荡筑底,各板块表现分化,公用事业板块逆势上行,各行业涨跌幅中位数为-2.90%。根据申万一级行业分类,公共事业、钢铁、建筑装饰、纺织服装板块涨幅均超5%,分别上涨15.11%、6.63%、5.88%、5.53%;有色金属、国防军工、农林牧渔、化工、非银金融板块跌幅超6%,分别下跌10.21%、8.65%、7.56%、6.49%、6.48%。

(二)市场成交分析:当前市场成交额较为低迷

为了剔除交易日的扰动,我们选取日均成交额来类比(以下均同)。从日均成交额来看,3月上证日均成交3653.26亿元,深证日均成交4403.50亿元,创业板日均成交1509.17亿元。与2月份相比,市场成交额有所缩量,上证、深证、创业板日均成交额分别减少了15.82%、16.41%、14.63%。

近期市场成交额持续低迷,资金观望氛围格外浓厚,一方面较难形成趋势性以及强有力的反弹,另一方面也可以看出短期内回调空间有限。分板块来看,近期创业板成交量有所企稳,后续有望带动主板成交回暖,吸引更多增量资金入场。

二、二级市场流动性情况

(一)北上资金监测:北上资金呈现沪强深弱格局

3月北上资金合计净买入187.1亿元,其中沪股通净买入181.22亿元,深股通净买入5.88亿元,北上资金日均交易总额为1105.11亿元,占全部A股成交额的比重为13.72 %。

从总量上看,前一个月净买入412亿的水平相比,3月北上资金整体进场意愿有所下降;从交易结构来看,整体呈现出沪强深弱格局,交易结构有明显偏好,净买入基本集中在沪市;从交易占比来看,北上资金交易额占比仍处于近一年内的较高水平。

从行业角度来看,近两周化工、银行、非银金融、医药生物、交通运输为净流入前五,净流入规模分别为48亿、47亿、22亿、17亿、7亿,当前市场仍处于弱势整理阶段,风格迅速轮动背景下,北上资金更加青睐处于低估值区间的银行、非银等大金融板块。

电气设备、汽车、家用电器、有色金属、食品饮料为净流出居前板块,分别净流出24亿、14亿、12亿、12亿、12亿,其中食品饮料板块近期持续净流出,2月最后两周其净流出规模达71亿元。

从陆股通持股比例来看,截至4月7日,持股占自由流通股比例最高的个股分别是八方股份、三棵树、方正证券、恒立液压、美亚光电,占比分别为48.55%、41.83%、36.57%、36.25%、34.38%,陆股通持股比例均超过30%。另外,行业集中度相对较高,北上持股比例较高的个股中有8家属于机械设备、电气设备、化工板块。

(二)基金规模监测:权益类基金发行降温

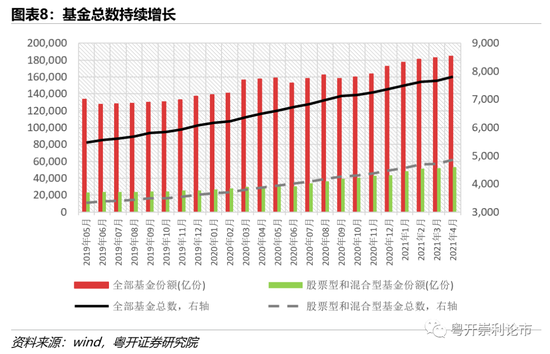

在基金市场整体规模方面,基金总数与份额均保持增长。截至4月7日,全部基金总数达7809只,基金份额达18.48万亿份,其中股票和混合型基金4850只,占比为62.1%,股票和混合型基金份额达5.34万亿份。

新发基金方面,根据认购起始日统计,3月共新成立119只基金,其中100只股票和混合型基金,发行份额共计985.92亿份,与上个月相比权益型基金发行份额减少65%,受市场震荡回调、抱团股松动等因素影响,权益类新发基金降温明显。

(三)融资融券监测:杠杆资金有所下行

3月沪深两市日均融资买入额为652.42亿元,较2月减少27.29%;日均融券卖出额为50.73亿元;两融交易额占A股成交额的比重为8.73%,较2月减少11.19%,杠杆资金对市场表现较为敏感,在指数调整期间,杠杆资金也出现了明显的下行趋势,融资买入热度持续降温。

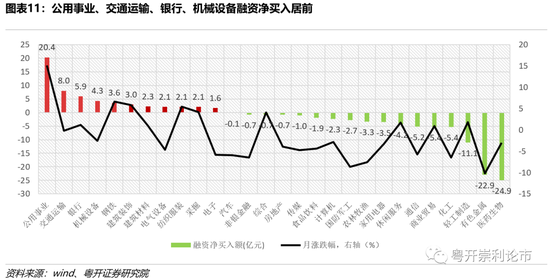

从细分行业来看,近两周公用事业、交通运输、银行、机械设备板块融资净买入居前,最大净买入20.4亿。

三、一级市场流动性情况:IPO监管效率提升

按上市日期统计,3月A股市场共有39家公司IPO上市,募资总额285.7亿元,4月首周上市的新股中,昀冢科技、C恒宇、共同药业募集资金规模较大,分别为10.26亿元、9.26亿元、6.95亿元,IPO规模处于合理水平,对资本市场的抽水效应有所缓解。当前IPO现场检查的监管效力更强,监管机构对中介机构的监管更加严格,对核查不充分、内部控制不符合要求等问题给予处罚。监管层加大惩处力度规范了拟上市企业的信息披露质量,提升了中介机构的执业质量,有益于资本市场长期健康发展。

四、产业资本变化

(一)限售股解禁:4月解禁规模减少12%

4月有103家公司涉及解禁,公司数目与解禁规模较3月份均有所减少,预计4月份将解禁2071.71亿元,环比减少12.4%。当周共有17家公司解禁限售股,解禁规模为111.8亿元,解禁数目和规模较上周均有所下滑。

(二)二级市场增减持:医药生物、机械设备减持居前

3月二级市场合计公告净减持85.18亿元,行业方面,医药生物、机械设备、计算机、电子、有色金属板块减持市值位于前列。在个股方面,通威股份增持参考市值最高,增持17.4亿元,康泰生物、百润股份、石头科技等企业减持市值较高,其中海康威视遭减持9.5亿元。

五、公开市场操作及利率

(一)央行公开市场操作

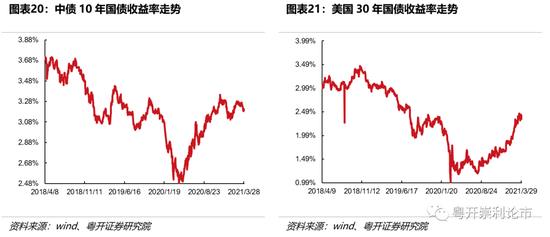

(二)利率:中美国债利率走势

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)