【券商荐股精选】一季报行情催生反弹行情!需求爆发,毛利率顺利爬坡,这只票41%的上行空间

【新能源汽车每日动见】这类产品成为主流!动力电池封装形式出现新趋势,解读结构件龙头公司最新财报

【硬核研报】超稀缺的核医学赛道,国内竟然只有两个玩家!手握肿瘤诊断和治疗利器的寡头,主力产品即将放量,机构高呼涨幅空间超四成

【硬核研报】台积电晶圆涨价,蔚来汽车停产,”汽车缺芯”已造成450万辆产量的损失!缺货潮还将持续至四季度,国产巨头崛起之时已至(名单)

【中航证券策略】策略周报 | 市场或短期反弹,继续关注中小盘绩优股

来源:中航军工研究

行情回顾

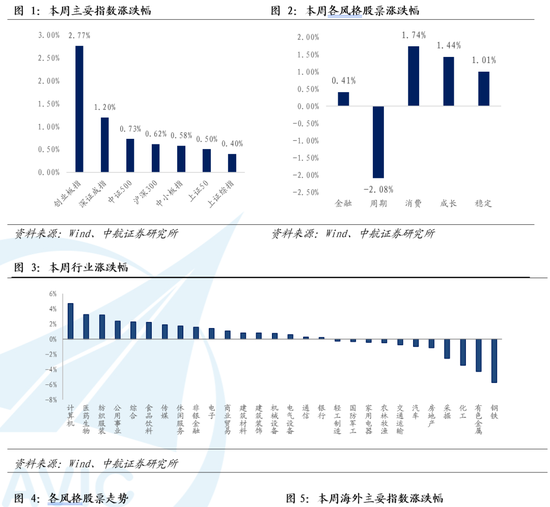

本周各大指数收涨,上证指数周涨0.40%;深证成指涨1.20%;创业板指周涨2.77%,沪深300指数涨0.62%,代表大市值股票的上证50指数周涨0.50%,代表中小市值股的中证500指数周涨0.73%。

行业表现方面,本周排名前三位的行业,分别是计算机(4.68%)、医药生物(3.25%)、纺织服装(3.20%),排名后三位的分别是钢铁(-5.72%)、有色金属(-4.26%)、化工(-3.42%)。

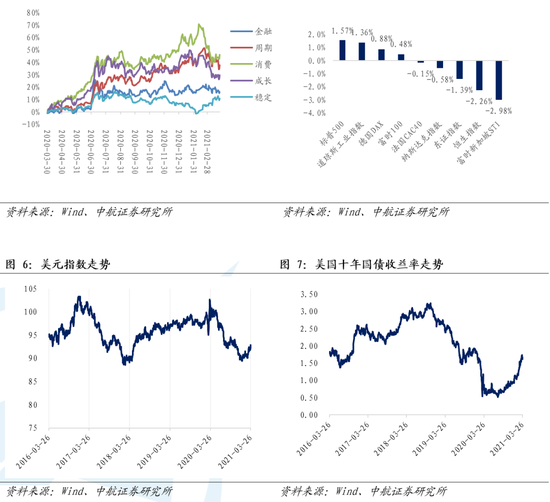

风格上,本周金融股涨0.41%,周期股跌2.08%,消费股涨1.74%,成长股涨1.44%,稳定股涨1.01%。

估值方面,本周全部A股市盈率为22.02倍,较上周上涨0.02%,剔除金融、石油石化股后市盈率为36.57倍,较上周下降0.35%。

海外市场方面,本周道指涨1.36%,纳指跌0.58%,标普500指数涨1.57%。德国DAX指数周涨0.88%;法国CAC40指数周跌0.15%;英国富时100指数周涨0.48%。

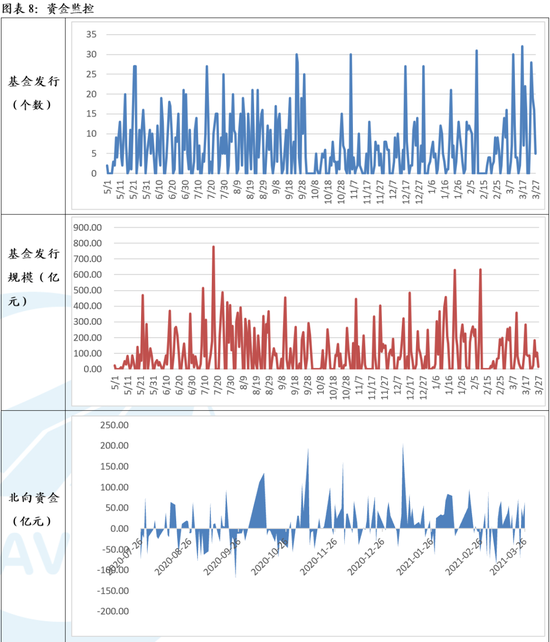

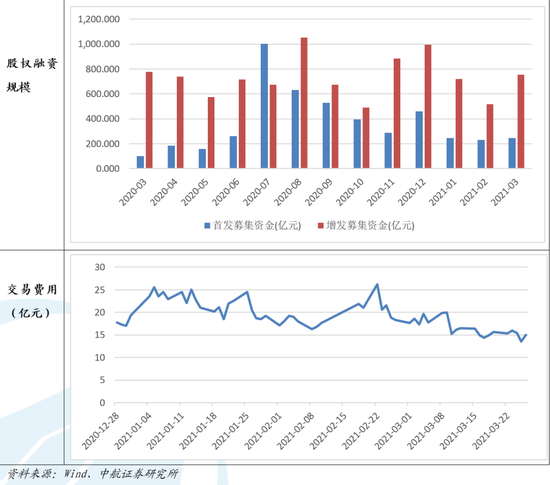

资金流向方面,北向资金本周累计净流入141.64亿元,前一期为净流入87.08亿元。本周新发行的基金个数为76个,上周为87个;本周基金发行规模为402.20亿元,上周为640.74亿元。2021年3月份截至3月26日IPO募集资金为248.07亿元,增发募集资金755.15亿元。交易费用本周为75.38亿元。

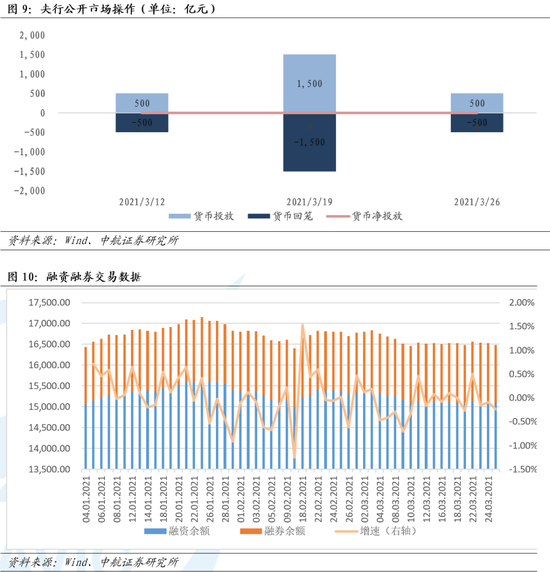

流动性方面,本周央行公开操作为0,为连续第三周。融资余额为15078.53亿元,融券余额1405.82亿元。

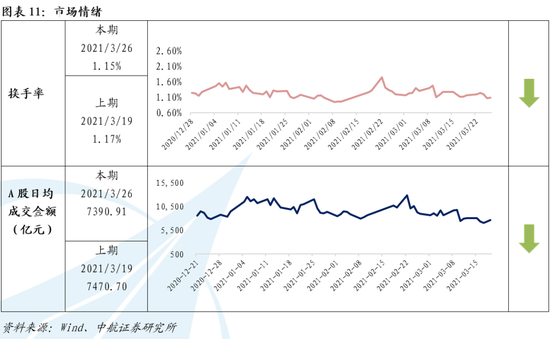

市场情绪方面,本周日均换手率为1.15%,较上周的1.17%有所下降。A股日均成交金额为7390.91亿元,较上周的7470.70亿元有所回落。

01

核心观点:

本周上证指数上涨0.40%,深成指上涨1.20%,创业板上涨2.77%,结束周线五连阴,北上资金合计净买入141.63亿元,外资整体仍看好中国。本周央行公开市场操作净投放连续第三周为0,体现了央行年初以来以稳为主的货币政策。

公开市场操作上,本周一到周五,央行保持每日投放的和到期的7D逆回购均为100亿元,利率不变,维持在2.2%。3月26日,央行发行50亿3个月票据互换,以对冲3月24日到期的50亿3个月票据互换,利率不变,仍为2.35%。继前两周之后,本周央行公开市场操作净投放继续为0。本周,7天DR007利率先降后升,3月26日收于2.22%,,SHIBOR1W自周一的2.16%波动上行至周五的2.17%。本周货币市场利率仍然围绕着央行逆回购利率的2.2%上下微幅波动,显示货币市场资金面仍然较为平稳。预计央行未来一段时间将继续保持稳健的货币政策。

经济数据方面,1—2月份,全国规模以上工业企业实现利润总额11140.1亿元,同比+179%,比2019年1—2月份+72.1%,两年复合增长+31.2%。分企业类别看,国有控股、股份制、外商及私营企业分别实现利润总额同比+182%、+169%、+219%和+137%。分大类行业看,采矿业、制造业和电力、热力、燃气及水生产和供应业分别实现利润总额同比+83.0%、+220%和+57.5%。1—2月份,在41个工业大类行业中,38个行业利润总额同比增加,2个行业减少,1个行业持平,其中,有24个行业利润增速超过100%,TMT、汽车等行业增速靠前。前两月工业企业利润良好的增速与此前发布的规模以上企业工业增加值增速相互印证,再次表明我国工业受益于内外需持续修复及就地过年政策对生产持续性的支撑,目前复苏态势良好。此外,工业企业利润的高增长,结合此前2月制造业PMI50.6%,位于荣枯线之上,生产经营活动预期指数为59.2%,处在2020年3月复工复产以来的较高点,2020年四季度企业家信心指数为123.44,已恢复到接近19年四季度的水平等因素,或预示着2021年前两月以2019年1-2月为基数增速为负的制造业投资或在三月出现转正。

海外方面,美国2月PCE物价指数同比升1.6%,预期升1.6%,前值升1.5%;环比升0.2%,预期升0.3%,前值升0.3%;核心PCE物价指数同比升1.4%,预期升1.5%,前值升1.5%;环比升0.1%,预期升0.1%,前值升0.3%。核心PCE物价指数上升略低于市场预期,部分缓解了市场对美联储加息的担忧。预计随着疫苗广泛注射,美国经济复苏加快,叠加去年疫情的低基数效应,美国通胀将持续走高,美联储后续政策走势仍有待观察。

投资建议

投资策略方面,美国通胀数据不及预期,美十年期国债收益率较上周有所回落,美股收盘再创历史新高,全球风险资产反弹。在此影响下近期北向资金持续净流入。综合而言,短期A股或继续反弹,但是中期利率上涨带来的压制因素仍在。我们建议继续关注中小盘价值因子的结构性机会。

风险提示:

中美关系恶化,流动性收缩超预期。

本文数据来源如无特别说明均来自wind资讯

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)