炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

资金盯上“中国版可口可乐”!会成为下一个十倍股奇迹吗?

黎灵希

凭借持续业绩增长、稳定派息,可口可乐一向被视为价值投资典范。作为巴菲特最成功的一笔投资之一,可口可乐的股价曾经十年涨了十倍。

在港股市场,有一家名为中国食品的公司,与可口可乐有着密切的联系,最近也引起了资金的关注。

1月22日,中国食品跌12.11%至3.12港元,成交额2896.47万港元。但在此前一天,中国食品刚刚放量大涨25%,创下25个月以来新高。

近两个交易日中国食品的成交量明显放大,图片来源:Wind

另据富途证券APP估算的数据,在中国食品下跌之际,南向资金正抓紧买入——1月22日,中国创盈(深港通)位于中国食品前十大净买入商第二位,净买入约36.52万股。

在南下资金奔赴港股抢筹的当下,成交量放大对于中国食品这类平日交投冷淡的港股公司而言,或许是个好消息,意味着已经有资金开始染指它了。

而值得拷问的是,中国食品作为可口可乐在中国重要合作伙伴,其究竟有多大投资价值?背靠可口可乐,中国食品能沾到多少荣光?

可口可乐中国装瓶公司

中国食品来头不小。

它是央企中粮集团有限公司的附属公司及中粮唯一的专业化饮料业务平台。目前,中国食品主要通过与可口可乐公司合作成立并持有65%权益的中粮可口可乐饮料有限公司经营业务,为可口可乐公司的装瓶合作伙伴。

可口可乐在与中国食品的合作中主要获取股权收益(35%)和主剂(可乐等产品糖浆)价差,同时承担可乐产品在国内的品牌投放工作。

中国食品则承接了其负责区域内,除品牌投放之外可口可乐的所有经营工作,包括生产、销售等。

虽然有中粮集团和可口可乐加持,但此前中国食品在港股并未获得过多的资金关注。过去一年,中国食品大多数交易日的日成交额都在400万港元以下。

究其原因,一方面是过去港股市场整体流动性不足,资金通常更青睐龙头公司;另一方面因为过去中国食品被其他业务所累,业绩波动不定,且整体利润率较低,与同行公司相比未有明显优势。

据了解,在2017年之前的很长一段时间里,中国食品旗下业务还较为繁杂,除了饮料业务之外,还拥有酒类业务、厨房食品业务及休闲食品业务。

在此前的收入结构中,厨房食品的营收规模占比约50%左右,但净利率极低;休闲食品占比仅1%,但净利润持续数年亏损;以葡萄酒为主的酒类业务收入占比大概不足10%;饮料业务则是中国食品最稳定增长和贡献主要盈利的业务。

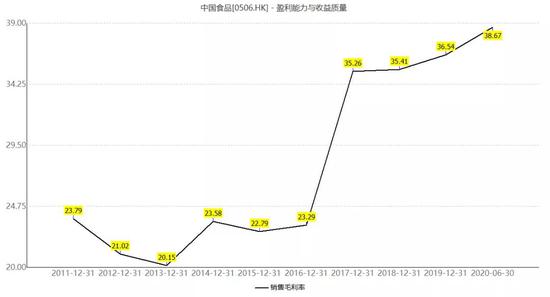

2015年,中国食品剥离了休闲食品业务,2017年,公司又相继出售了酒类业务和厨房食品业务。聚焦到饮料业务之后,中国食品的毛利率和净利率很快有了不同程度改善。

中国食品近10年销售毛利率情况,图片来源:Wind

目前,中国食品在中国内地19个省级行政区域从事生产、配送、推广和销售可口可乐系列产品,覆盖中国内地逾50%的人口数量,主要占据北方地区市场。

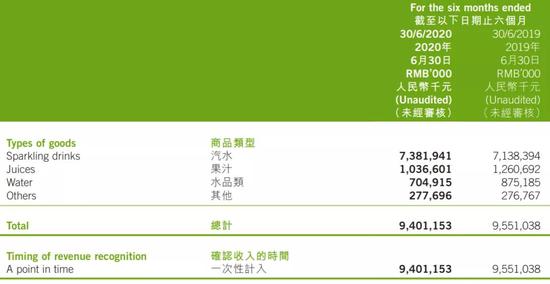

中国食品旗下产品品类包括碳酸汽水、果汁、水、能量饮料以及咖啡、即饮茶、植物蛋白饮料等等,知名产品主要有可口可乐系列、雪碧系列、美汁源果粒橙等。2020年上半年,中国食品实现营业收入94.01亿元人民币,实现归母净利润3.3亿元人民币。

中国食品过去5年业绩情况,图片来源:中国食品2019年年报

汽水类产品为中国食品最大收入来源。据中国食品2020年中报,其中来自汽水类产品的收入为73.82亿元人民币,约占其同期总收入的78.52%。“公司经营区域内汽水品类市占率继续保持逾60%,继续抛离主要竞品。”中国食品称。

作为中国食品第二大收入来源的果汁业务,2020年上半年贡献了约10.37亿元人民币收入,同比下滑约18%。不过,期内中国食品经营区域内果汁品类销售额份额仍是居于行业首位。

中国食品2020年上半年各类产品收入情况,来源:中国食品2020年半年报

市盈率低于同行公司

有意思的是,此前国金证券曾在研报中如此介绍中国食品——公司具备可乐体系最精华和灵魂的部分,即超强渠道掌控能力及深度分销机制,在仍然处于饮料品类渠道为王的今天,这是一个被资本市场忽视和埋没的公司。

中国食品的渠道能力如何?

据其2020年半年报介绍,截至2020年6月底,中国食品的营销网络已覆盖经营区域内100%的城市、100%的县城及超过60%的乡镇,可控业务(公司业务人员服务的客户产出)比例占到整体业务的80%以上。

国金证券认为,中国食品当前战略清晰,品牌力领先,通路精耕程度在饮料行业中遥遥领先,背靠中粮集团可与美国可口可乐形成良好协同效应,在饮料行业“混战”情形下,已经拥有较强优势和坚实发展基础,预期将有较为稳步的增长。

但从中国食品聚焦饮料业务之后的财务指标来看,其盈利能力和现金流情况在港股食品饮料板块中并不出众。中国食品的营业利润率及每股现金流均远低于行业平均值和中位值。

截至1月21日的中国食品主要盈利指标与同行公司对比

不过中国食品的PE(TTM)约19.81倍,在行业中处于较低水平。这一PE在中国食品历史PE中,尚不算高位。

机构看好后期盈利能力提升

机构大都看好中国食品的盈利持续提升情况。

1月20日早间,中金公司发布研报,预计中国食品2020年收入同比基本持平,略低于市场预期,全年净利润同比增长24%,略好于市场预期。考虑费用率改善或好于预期,上调2021年净利润预测4.8%。

近年中国食品管理费用占营业总收入比例持续下降,数据来源:Wind

国泰君安(香港)分析师陈思超亦表示,鉴于较低的PET采购价格以及产品结构的升级,其对中国食品2020-2022年的毛利率更为乐观。加上公司在费用管理方面不俗的执行力,预计中国食品的盈利能力与利润水平进一步向好。

2020年上半年,在新冠疫情给行业带来压力的背景下,中国食品的汽水类产品销售收入同比2019年同期仍然实现了3.4%的增长。这反映了可口可乐产品在碳酸饮料领域依然具有强大的竞争力。

但是,不能忽视的是,中国内地饮料市场早已是一片红海,竞争自线上到线下正在不断加剧,并且市场的增长空间非常有限。与此同时,饮料行业风口在不断发生变化,从最早的碳酸饮料到后来的果汁、功能饮料等等。

近年来,借助网红直播带货、短视频投放等移动互联网营销手段造势,元气森林、喜小茶瓶装厂等新兴品牌推出无糖饮料等产品。这些品牌主打健康、年轻概念,试图分食可口可乐的市场份额。

中国食品在其具有优势的碳酸饮料领域,不仅要与老对手百事可乐抗衡,还要应对元气森林等新生力量夹击。

在饮料市场这一激烈的竞争红海中,除了拥有龙头产品和渠道优势之外,能否持续保持产品创新能力、捕捉行业发展风口亦至关重要。

近年来,中国食品加速了推出新品、推动产品升级的步伐。2020年上半年,公司新品贡献收入逾10%。同期,中国食品主推无糖系列为汽水品类进行产品升级,2020年上半年其“无糖”和“纤维+”汽水系列实现近五成的高速增长,远超传统汽水增长。

同时,中国食品亦在发力非汽水类业务。2020年上半年,中国食品的能量饮料产品“魔爪”收入高于上年同期水平,重点渠道销量实现双位数增长。同期公司在即饮茶、即饮咖啡方面均有布局。

来源:中国食品2020年半年报

受益于促进国内大消费这一政策背景,2020年以来,资本市场对于食品饮料股的关注度以及给予的估值溢价都有所提高。进入2021年之后,更是有逾2000亿港元的资金南下跨过香江抢筹港股。

港股市场向来“不见兔子不撒鹰”,中国食品能否成为更加名副其实的“中国版可口可乐”,重点还要看公司的增长曲线是否漂亮。

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)