新浪财经年度巨献,推出年度策略会,邀请200+金麒麟分析师、50+优秀基金经理专场直播,为投资者打造“全明星阵容”,全面透析2021年A股机会和风险,立刻观看

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【海通策略】如何看流动性对股市的影响?(荀玉根(金麒麟分析师)、李影(金麒麟分析师))

来源: 股市荀策

核心结论:①回顾过往牛市,宏观流动性收紧后股市继续上涨,直到基本面高点,这次宏观流动性拐点渐近,但牛市格局未变。②这是因为:一是这次基本面回升要持续到明年Q3-4,二是牛市后期情绪高涨,目前情绪指标才位于牛市高点的60%。③中短期关注后周期的大金融,中长期牛市主线是代表转型升级的科技和内需。

如何看流动性对股市的影响?

逼近年底,大家都在展望2021年,非常有代表性的观点是明年要降低收益率预期,这个判断是基于两点:一是A股已经连续上涨了2年了,二是2021年我国宏观流动性将收紧。最近一周多市场的回调,也是基于宏观流动性收紧的担忧。本文将对流动性如何影响股市进行展开分析。

1.回顾历史:宏观流动性拐点和股市拐点不同步

一般来说,流动性指标可以从量、价两个角度衡量,量的指标包括:社融存量增速、M2增速、贷款余额增速;价的指标包括:十年期国债收益率、R007利率、加权平均贷款利率、LPR利率、银行理财利率、非证券投资类信托产品利率。在此我们选取M2同比、十年期国债利率两个代表性指标分析过往三轮牛市中,宏观流动性拐点与股市拐点的关系。

今从量的角度看,宏观流动性收紧初期股市继续上涨。M2增速与社融存量增速、贷款余额增速变化趋势基本保持一致,在此我们用M2同比来跟踪货币总量变化,M2同比与工业增加值累计同比的差值来跟踪货币剩余变化。我们发现前两轮牛市中流动性拐点出现后,牛市行情走势依旧,第三轮牛市中监管层清查配置导致微观流动性遭到破坏,牛市拐点比宏观流动性拐点先到来。

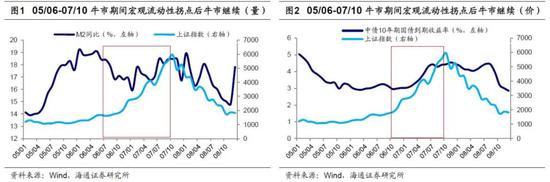

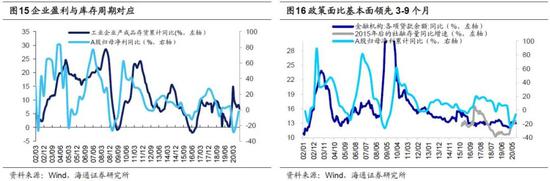

05/06-07/10牛市期间,M2同比呈现双顶格局,分别在06/07达高点18.4%、在07/07达高点18.5%,M2同比与工业增加值累计同比的差值在06/01冲高,此后维持在2个百分点左右,直到06/06开始进入下降通道。期间上证指数从06/07/01的1677点升至07/10/16高点6124点,累计涨幅达265%。

08/10-10/11牛市期间,M2同比在09/11达高点29.7%,M2同比与工业增加值累计同比的差值在09/01冲高,此后维持在20个百分点左右,直到09/11开始步入下降趋势。期间中小板指从09/11/01的4710点升至10/11/10高点7493点,累计涨幅达59%。

12/12-15/06牛市后期,宏观流动性非常充裕,M2同比从15/04开始筑底回升,在16/01达高点14.0%,M2同比与工业增加值累计同比的差值在15/01开始筑底回升,16/01达高点8.3个百分点。然而,15年下半年A股却大幅回调,期间创业板指最大跌幅达56%,主要是源于15年4月起监管层开始清查配资,15年6月12日证监会发文严打场外配资,清查券商违规接入系统,由此触发场外配资去杠杆,微观流动性遭到破坏,可见宏观流动性拐点和牛市拐点变化趋势并不一致。

从价的角度看,宏观流动性收紧初期股市继续上涨。10年期国债收益率与R007利率变化趋势基本保持一致,在此我们主要通过跟踪10年期国债到期收益率来观察宏观流动性变化。

05/06-07/10牛市期间,10年期国债到期收益率在06/03达低点2.91%,此后在底部徘徊,直到06/11开始步入上行期,期间上证指数从06/11/01低点1838点升至07/10/16高点6124点,累计涨幅达233%。

08/10-10/11牛市期间,10年期国债到期收益率在08/12达低点2.85%,此后一直在3%左右筑底,直到09/05开始步入上行期,期间中小板指从09/05/01的4048点升至10/11/10高点7493点,累计涨幅达85%。

12/12-15/06牛市后期,宏观流动性非常充裕,10年期国债到期收益率从14年初高点4.56%开始下降,此后一路降至在16/08的低点2.72%,然而15年下半年A股却大幅回调,原因不再赘述,可见宏观流动性拐点与牛市拐点并不一致。

2.解释:基本面和微观资金支撑

根据经典的DDM模型,决定股价的主要变量是无风险利率、风险偏好和盈利增长,即宏观流动性、市场情绪和基本面。虽然我国宏观流动性拐点慢慢临近,但是A股业绩仍处于上行周期,基本面加速好转,同时市场微观情绪较好,A股赚钱效应正吸引更多场外资金入场,牛市大格局未变。

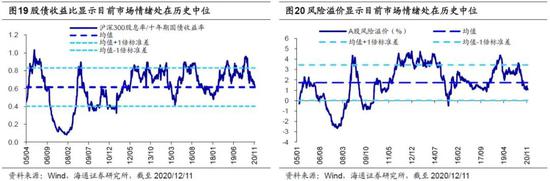

基本面:净利润累计同比+ROE高点≈指数高点。05-07年和08-10年牛市期间宏观流动性拐点后,A股基本面依然很强,成为驱动市场上涨的动力之一。12-15年牛市期间宏观流动性长期较宽裕,叠加创业板业绩结构性向好,两者共同驱动市场走牛。

05-07年牛市中,上证综指在07/10/16见顶6124点,全部A股归母净利润单季度同比增速在07Q1升至最高点81%(06Q1基数低),但累计同比增速全年维持高位,直到07Q4的61%后才拐头向下、ROE(TTM)由于没有基数的影响,从07Q1的12%一直上升的07Q4的16%才见顶。

08-10年牛市中,中小板指单季度的归母净利润同比增速高点是09Q4的85%(08Q4低基数),但累计同比增速在10Q1-Q3均维持在50%以上的高位,随后才拐头向下,ROE则在10Q3前均保持在18%以上的高位,而指数的高点为10/11的7493点。

12-15年牛市中,创业板指单季度或累计的归母净利润累计同比增速均在16Q1达到76%的高点,但是由于15年6月去杠杆,创业板指数在15年6月提前见顶4038点,上证综指同期见顶5178点。

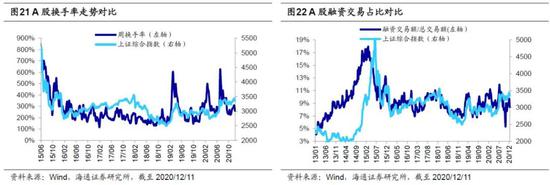

明年宏观流动性比今年整体偏紧,市场走势关键在于基本面。对于明年基本面的判断,我们认为主要考察全部A股归母净利润累计的同比增速和ROE(TTM)。我们预计A股净利累计同比增速将持续回升至2021年3季度,ROE持续回升至2021年4季度,因此牛市还在路上。这是源于:一是依据库存周期,本轮补库存周期原本从19年11月启动,期间疫情有所扰动,历史上一轮库存周期平均持续21个月,依次推断这次补库存将持续至21Q3;二是政策时滞,历史上政策面领先基本面3-9个月,我们预计以社融增速、贷款余额增速和M2同比为代表的宏观流动性指标拐点可能在21年一季度末二季度初,对应盈利高点21Q3前后。

情绪面:牛市后期情绪升温,资金流入加速,微观流动性充裕。前文我们提到A股业绩向好驱动市场继续走牛,除此之外,情绪面是也是影响市场的重要因素。我们主要通过观测各类情绪指标来给A股量体温,整体来看,我们的结论是,假设牛市顶点市场情绪为100度,当前市场大概在60度,往后看市场情绪大概率还可继续升温。主要从三个角度来跟踪:第一是PE/PB,目前(截止2020/12/11,下同)全部A股PE22.5倍/PB 1.85倍,处05年来从低到高72%/35%历史分位,沪深300 PE 15.0倍/PB 1.61倍,处05年来从低到高66%/39%历史分位;第二是大类资产比价,目前股债收益比为0.64,处在05年以来由高到低52%的分位。从风险溢价率看,目前全部A股PE倒数与十年期国债收益率之差为1.16%,对应05年以来由高到低69%分位。第三是换手率和融资交易占比,最近一周全部A股的周换手率为260%,处在历史上由低到高50%的分位,目前融资交易占比为8.4%,对应12年以来从低到高33%分位。

在《增量资金望超两万亿——2021年资金入市测算-20201204》中,我们提出场外的增量资金在牛市孕育期尚在观望,在爆发期后期才开始入场,在泡沫期加速涌入。本轮牛市的孕育期从19/1/04上证综指的2440点至20/03/19的2646点,期间月均资金净流入约900亿元。上证综指2646点为此次牛市爆发期3浪的起点,截止20/09/30期间月均资金净流入约1200亿元,可见从资金面的角度看19、20年基本符合牛市孕育期和爆发期的资金入市特征。今年前三季度股市资金流入项合计2.4万亿,流出项合计1.1万亿,20Q1-Q3合计净流入1.3万亿。我们预计2020年全年资金净流入1.5万亿,2021年超2万亿元,具体测算数据如下表2。

3.应对策略:向阳而生

宏观流动性拐点逐渐到来,明年牛市由基本面+情绪面驱动。18年底《穿越黑暗迎黎明——2019年A股投资策略-20181209》我们提出牛市将要来临,之后《现在类似2005年-20190217》、《再论19年类似05、12年:牛市蓄势-20190319》等报告论述类似05-07年的三年牛市望逐渐展开,并在《牛市有三个阶段-20190303》中明确提出牛市有三个阶段,驱动力、特征各不相同,19年为由资金面驱动的牛市孕育期。19年底《“牛”转乾坤——2020年A股投资策略-20191117》提出牛市仍在途中,20年市场进入了基本面和资金面双轮驱动的牛市爆发期。《“股”舞人心——2021年中国股市展望-20201127》进一步提出,展望21年,随着宏观经济复苏至正常水平,宏观政策也将逐步调整,牛市也将从20年的爆发期转变为21年由基本面和情绪面驱动的泡沫期,明年股市将是“股”舞人心的一年。其实,到目前为止,仍然有人怀疑19年以来的市场不是真正的牛市,只是结构性牛市或结构性行情,类似16年1月底-18年1月底。我们认为,二者有本质的差异,之前我们写过专题报告分析过,股市状态分为牛市、熊市、震荡市(结构市),分别类似夏天、冬天、春秋天。16年1月底-18年1月底是类似春秋天的结构市,但19年以来是类似夏天的牛市,牛市三个特征全出现:指数普遍上涨、大多数个股涨、场外资金入市,而16年1月底-18年1月底一个都没有。最近公布的数据,20年11月M2同比为10.7%,较前期回升0.2个百分点,社融存量同比为13.6%,较前期下降0.1个百分点,宏观流动性指标目前仍较好,往后展望,大概率这些同比增速要出现回落的拐点,我们预计明年一季度后半段将出现。21年的市场将由基本面+情绪面驱动,目前A股盈利已步入上行周期,预计净利润累计同比高点持续到3季度,ROE在四季度见高点,目前情绪指标温度才60度左右(牛市高点100度),牛市还在路上。

中短期继续关注后周期的金融补涨机会。《牛市扩散——2020年中期A股投资策略-20200705》中我们就分析过,上半年创业板指表现强源于基本面没受到疫情冲击,先进入资金面+基本面驱动的牛市爆发期,下半年疫情得到控制,主板基本面好转,也将进入资金面+基本面驱动的牛市爆发期,扩散即是此含义,并且指出扩散分两步走,3季度汽车家电代表的早周期,4季度金融地产代表的后周期。3季度早周期行业已经崛起,4季度后周期正在发力,而资源股和金融股都属于后周期。资源股的持续性还需看全球需求复苏后续如何。相比之下,金融确定性更高一点,因为目前大金融板块整体涨幅低、配置低、估值低、基本面回升。银行、保险、券商20Q3单季度/20年上半年归母净利润同比增速分别为-4%/-9%、24%/-39%、73%/26%。有投资者对金融估值修复行情颇有疑虑,担心修复空间不大。我们以银行为例回顾历史做一个大致的测算,申万一级行业中的银行指数目前PB(LF)仅0.71倍,12年底至13年初银行PB从低点1.07倍升至高点1.38倍,PB提升了28%,14年底至15年初银行PB从低点0.84倍升至高点1.25倍,PB提升了49%。银行行业ROE下行的趋势中,估值中枢下移很正常,但目前银行PB毕竟才0.71倍,如果修复至0.9-1倍附近,空间也很可观。

中长期科技+消费。中长期视角看,本轮牛市是转型升级牛,主线是科技+消费。我们认为21年行业配置的第一梯队是科技:一是政策推动,“十四五”规划建议稿强调坚持创新驱动发展,科技自立自强,加快在关键核心技术领域实现突破;二是产业链扩散,2010-2015年前后科技股行情上下游行业间传导过程是从电子设备开始、逐渐向软件内容传导并扩散至场景应用,当前正处5G引领的新一轮科技周期中,前期以硬件为主,中后期带动软件革新需求,最终万物互联、人工智能,依照硬件-软件-内容-应用场景规律,往后看计算机(云计算、人工智能)、传媒(游戏等)、新能源产业链等产业发展空间更大。科技的背面是券商。短期看,牛市成交量放大将推高券商业绩,20Q3券商归母净利润单季度同比高达73%,但今年以来申万券商行业涨幅只有8%;中期看,金改将改变券商业态,当前中国产业结构升级目标类似美国,即大力发展科技产业,融资结构也将对标,然而美国券商ROE13%、中国仅6%,我们认为金改最终将提高券商ROE。20Q3基金重仓股中券商股持有市值占比为1%,相比沪深300(自由流通市值)低配8.1(4.3)个百分点。

明年行业配置的第二梯队是内需:“十四五”规划《建议》再次强调构建“双循环”新发展格局,提出形成强大国内市场,将扩大内需作为战略基点。展望明年,大众消费有望崛起。回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,高收入人群首先受益,08Q4-09Q2城镇居民人均可支配收入增速分别高于农村居民家庭人均现金收入增速的6.0%/1.6%/1.9%,这一阶段汽车、家电等耐用消费和高端白酒等可选消费行业需求旺盛,珠宝、化妆品、汽车等高端消费增速迅速上升;09Q3起随着基建、房地产投资落地和制造业、服务业用工需求扩张,农村居民收入增速逐渐超过城镇居民,粮油、食品、饮料等大众消费增速顺势崛起。今年以来,城镇居民收入受到疫情的影响较小,而农村居民特别是外出务工者收入受冲击较大,20Q3城镇居民人均可支配收入同比增5.4%,高于农村外出务工劳动力月均收入增速3.3%,因此今年可选消费品中汽车和高端白酒表现亮眼。借鉴09-10年经验,预计乳制品、餐饮、超市等大众消费需求或将大增。此外,随着收入水平的增加和健康意识的提升,预计专科医院、高端医疗器械、医疗美容、养生保健等医疗服务领域需求也有望提升。

风险提示:阶段性回撤:宏观政策首次转向,牛市结束:盈利顶和情绪顶。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)